在零食行業競爭中,"性價比"策略的推行正成為品牌們爭奪市場份額關鍵。三只松鼠(300783.SZ)和良品鋪子(603719.SH),作為零食行業的兩大巨頭,近期業績表現截然不同。三只松鼠憑借"高端性價比"戰略實現業績穩步增長;良品鋪子則在降價策略下業績持續下滑。

這一冰火兩重天的局面,不僅折射出兩家公司在市場策略選擇上的不同,也反映出當前零食市場消費趨勢變化。

界面新聞研究部將從幾個核心財務指標入手,拆解三只松鼠和良品鋪子業績差異的根源。

業績冰火兩重天

從2020年至2023年,三只松鼠經歷了連續的營收下滑。直到2023年下半年,三只松鼠營收和凈利才實現了雙增長,年貨節銷售額較上一年增長50%。盡管全年營收仍略有下滑,但凈利已經恢復了強勢增長。

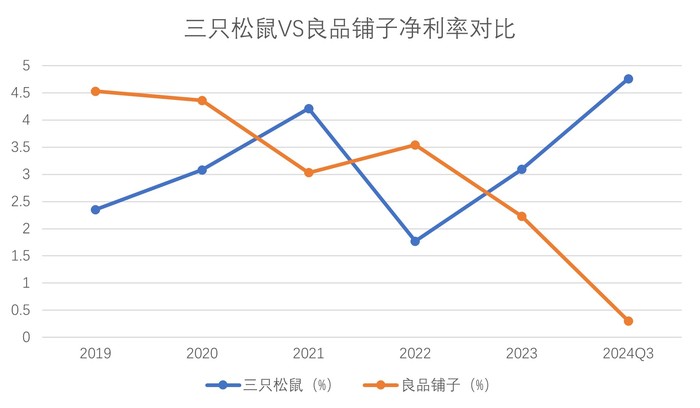

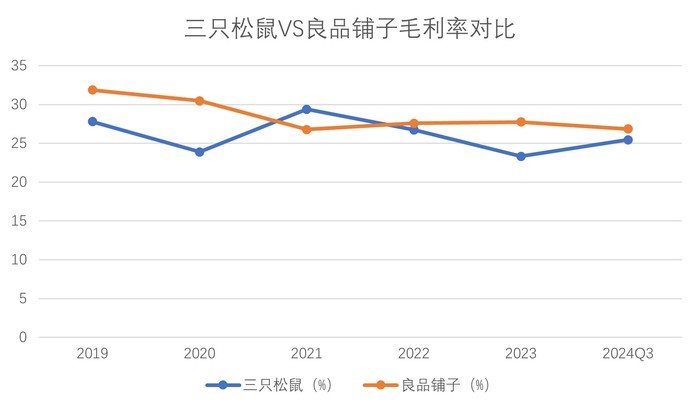

今年以來,三只松鼠延續了2023年下半年的強勁增長趨勢,前三季度總營收71.69億元,同比增長56.46%;歸母凈利潤3.41億元,同比增長101.15%。第三季度單季,三只松鼠總營收20.95億元,同比增長24.03%;歸母凈利潤0.52億元,同比增長221.89%,呈加速趨勢。毛利率和凈利率分別同比提升了0.7和1.06個百分點,達到25.44%和4.76%。雖然目前毛利率水平仍較前幾年偏低,但已經有向上恢復趨勢。

費用管理方面,截至三季度三只松鼠共投入銷售費用12.94億元,已經超過了去年全年,占銷售總額的比為18.05%,得益于收入增長良好,該比例較前幾年仍有下滑;管理費用和研發費用占營業收入的比分別是2.11%和0.25%,也是歷史上的較低水平。

良品鋪子的復蘇情況要比三只松鼠滯后。良品鋪子在疫情之后沒有出現明顯的業績下滑,這種趨勢維持到了2023年就戛然而止。2023年良品鋪子營收和凈利潤大幅下滑14.7%和46.3%;今年前三季度良品鋪子甚至連盈利都變得艱難。前三季度,良品鋪子營收54.8億元,同比下降8.66%;凈利潤1939.03萬元,同比下降89.86%。分季度來看,良品鋪子的情況越來越糟,第三季度單季營收同比下降20.81%,凈利潤虧損450.03萬元。毛利率方面,良品鋪子目前為26.84%,同比下滑1.9個百分點。凈利率方面,良品鋪子只有0.3%,同比下滑2.9個百分點。

可以看出,良品鋪子在毛利率環節比三只松鼠略高,但到了凈利率環節就大幅低于三只松鼠。從歷史數據看,三只松鼠和良品鋪子過去的凈利率水平多數時候都在3%-4%左右。三只松鼠凈利率在克服毛利率下行壓力之后保持上升趨勢,到了今年已經創新高,但良品鋪子的凈利率則是一路下行,今年跌幅更大。這才導致了三只松鼠和良品鋪子業績冰火兩重天。

是什么原因導致良品鋪子和三只松鼠截然相反的凈利率走勢?

定位“性價比”路線

三只松鼠和良品鋪子近些年都在推行“性價比”策略。三只松鼠2023年提出了“高端性價比”戰略,通過供應鏈全鏈路的優化進行降本提效,實現利潤溢出,并將這部分利潤讓渡給消費者,從而實現性價比。同年,良品鋪子也宣布實施成立17年來最大規模降價,對300余款產品進行了平均22%的降價,最高降幅達到45%。

針對產品價格大幅下降的趨勢,兩家公司都提出要提升供應鏈效率,更好的控制生產成本。但從結果看,良品鋪子降價后對毛利率的沖擊更為嚴重。

為了應對產品降價,良品鋪子主要通過優化原料采購、削減長尾SKU、集中大單品系列來提升經營效率。針對不斷上漲的原材料價格,良品鋪子深耕國內外原產地直采資源布局,以期降低成本并提高產品品質。良品鋪子的供應商直送和工廠直發比例提升至70%。今年前三季度,良品鋪子毛利率為26.84%,較去年末降低約0.9個百分點,由于四季度促銷折扣大,全年的毛利率降幅會更大。

與良品鋪子一體化供應鏈策略不同的是,三只松鼠采用了“一品一鏈”供應鏈模式。三只松鼠自建堅果供應鏈,聚焦堅果品類,2021年自建的夏威夷果、每日堅果工廠實現投產,強化了核心堅果品類的良品率和盈利能力。三只松鼠還通過數字化打通用戶、平臺、供應鏈的一體化運營體系,實現品銷合一,繼而降低管理成本,提升運營效率。2024年前三季度,三只松鼠毛利率為25.44%,比去年底提升2.1個百分點,是推行“性價比”策略后毛利率首次回升。

門店策略不同

在產品價格大幅下降之后,如何覆蓋門店產生的固定費用支出也是個重要問題。三只松鼠和良品鋪子選擇了不同的門店策略。

三只松鼠的線下門店主要包括直營模式“投食店”和加盟模式“松鼠聯盟小店”兩種。其中,“投食店”主要開設在高線城市及核心商圈,注重用戶體驗和品牌形象;“松鼠聯盟小店”則以社區店鋪為主,面積較小,主營零售業務。2019年至2021年,三只松鼠線下門店數量逐年增長,分別新開326家、719家和353家門店。2020 年底三只松鼠線下投食店和聯盟小店門店總數超過 1000 家。然而到了2022年,外部環境擾動、線下量販渠道分流的影響,三只松鼠開始調整策略,逐步關閉線下門店。2023年底,三只松鼠的“投食店”已全部關閉,“聯盟店”則調整至266家。線下門店減少為三只松鼠大幅節約了門店的固定成本攤銷。三費占比和銷售收入關聯性更強,便于公司統籌管理。

三只松鼠在關掉大部分線下門店后,迅速擁抱目前正在風口的量販式零食渠道。目前,量販式零食店處于快速擴張階段,頭部品牌如??零食很忙??和趙一鳴零食已經通過合并和收購的方式,迅速擴大了市場份額。三只松鼠也計劃通過收購和自建的方式,擴大線下門店網絡。三只松鼠近期宣布將投資不超過3.6億元,用于收購湖南愛零食科技有限公司旗下“愛零食”品牌、未來已來(天津)科技發展有限責任公司旗下“愛折扣”品牌和安徽致養食品有限公司的控制權或相關業務及資產。上述資產在全國范圍內擁有超過1800家愛零食門店和80家愛折扣門店。

而良品鋪子針對線下門店依然采取擴張策略。早在公司建立之初,良品鋪子就不同于三只松鼠的純互聯網基因,采取了線上線下相結合的發展路徑。這也導致良品鋪子在線下門店的布局更深更廣。2023年以前,良品鋪子也因這些線下門店獲得了更穩定的業績。

隨著2023年末良品鋪子進行大幅度降價,加盟門店的銷售壓力越來越大。2024年上半年,良品鋪子加盟店營業收入下滑17.3%,是所有渠道中唯一下滑的。根據Wind數據,今年第三季度,良品鋪子的加盟店和直營店合計門店數為2814家,比2023年同期減少530家。良品鋪子加盟店擴展計劃終于難以為繼。

正是由于良品鋪子門店擴張策略受阻才導致營收增長壓力大增,隨之“三費”占比持續攀升,凈利率進入下行通道。今年前三季度,良品鋪子銷售費用占比達到20.59%,為近三年的最高水平。

三只松鼠已經將量販式零食渠道作為下一階段的業績增長引擎。良品鋪子目前的困境主要源自自身規模龐大的線下直營店和加盟店,尤其是加盟店業績連續下滑。良品鋪子的渠道調整仍未結束。