文 | 雷報 青崖

編輯 | 努爾哈哈赤

近日,上市新茶飲品牌瑞幸咖啡發布了第三季度業績報告。

早些時候,在分析瑞幸咖啡半年報時,雷報提到,咖啡賽道中強有力的競爭者相對較少,瑞幸的市場占比極高。但受到庫迪咖啡頗為激進的門店擴張和不計后果的大規模價格戰,瑞幸在2024年上半年的收入端顯著承壓,歸母凈利潤跌幅高達50%。

上半年的業績也讓許多業內人士為瑞幸感到擔憂,認為瑞幸正在為卷入“九塊九”價格戰付出慘痛代價,一時間唱衰聲不斷。

時間來到第三季度,瑞幸的幾件品牌大事件接連發生,標志性的20000家地標性門店落地,瑞幸開始進軍首沖咖啡領域,并在定價上繼續卷性價比;順手做起了“茶飲”,官宣劉亦菲為瑞幸咖啡全球品牌代言人及茶飲首席推薦官;聯名《黑神話:悟空》爆單,推出的40萬份3D限定聯名海報剛上線就售罄并發布補貨通知,帶動當日股價強勢上漲……

種種效應下,瑞幸在Q3交出了非常亮眼的成績單,單季凈收入首次破百億,約為星巴克中國的兩倍,同時,瑞幸還取得了創紀錄的營業利潤,并保持著健康的利潤率。

那么,具體來看,第三季度瑞幸財報有什么值得關注的數據?在此期間貢獻了什么表現可圈可點的IP營銷案例?新茶飲IP營銷領域是否還有什么新趨勢?本文將通過分析瑞幸的Q3財務數據,以及相關營銷動向來一窺究竟。

單季狂賺13.03億元,瑞幸開始“不務正業”?

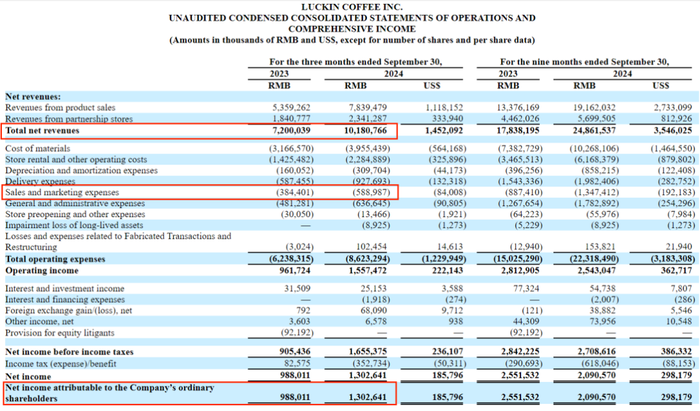

第三季度,瑞幸的業績頗有些“夸張”。Q3總凈收入為101.81億元人民幣,同比增長41.4%,單季凈收入首次破百億;單季凈利潤也高達13.03億元,直接占到了今年三個季度總計20.91億元凈利潤的六成之多,較去年Q3增長31.8%。

在第三季度,瑞幸凈新增門店1382家,總數達21343家。其中包括13936家自營門店,以及7407家聯營門店數。與此同時,瑞幸的Q3月均交易用戶數為7985萬人,同比增長36.5%,累計交易用戶數超過3億人。

持續拓店下,瑞幸Q3還有兩個新動作,其一,是進軍手沖咖啡領域。據悉,瑞幸在第20000家門店中推出的限定產品包括2款手沖咖啡,定價依舊親民,但這一波卷的就不僅是數量和價格,也是品質和服務,代表了咖啡文化中更高端的工藝和品質要求,這或許也是瑞幸向高端市場進軍的信號。

其二,瑞幸開始做“茶飲”。瑞幸在暑期推出了輕乳茶、檸檬茶、椰汁水等產品,經營起了新茶飲市場的高勢能品類。似乎對瑞幸來說,可以“咖啡化”的品類都可以探索和嘗試,也能拓展“輕咖”品類,將咖啡做得更輕量。

一定程度上,這或許代表了瑞幸試圖打造現制飲品賽道綜合品牌的野心。

國際業務方面也有新消息,瑞幸自去年開始布局海外,并將新加坡作為起點,今年Q3自營店的總數已經增加至45家。瑞幸還在財報中公開了籌劃進軍美國市場的消息,表示鑒于美國咖啡市場的成熟度、飽和度和競爭力,打算謹慎考慮并遵循紀律執行計劃來制定擴展策略,這也透露出了瑞幸或許打算在海外打出低價牌的潛在訊息。

Q3花5.89億做營銷,將聯名+推新做出“常態化”

雷報曾根據上市新茶飲品牌的半年度業績報告,重點梳理過當下茶飲/咖啡巨頭們在IP營銷領域的投入。2024年上半年,瑞幸咖啡的銷售和營銷費用為7.58億元。

而在2024年Q3,瑞幸咖啡單季度的銷售和營銷費用達到了驚人的5.89億元,接近6億,占總營收的比重也增長至5.8%。

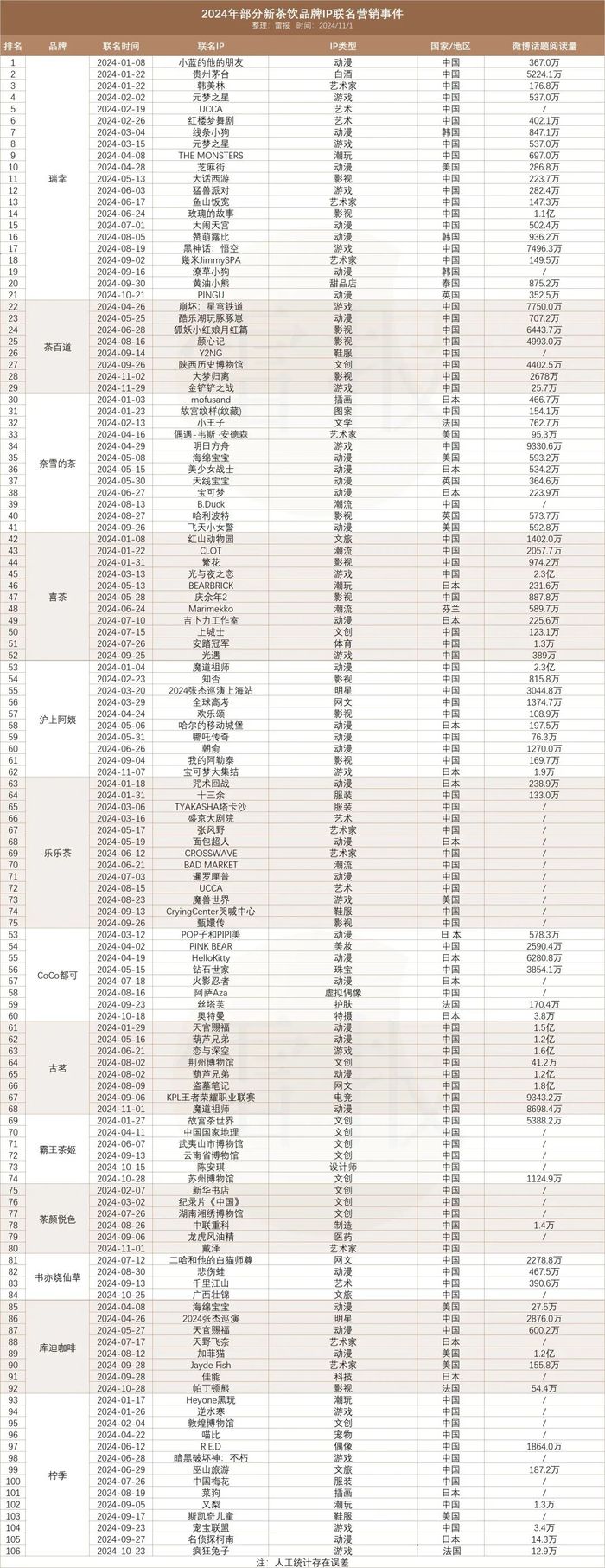

超高的營銷費用在IP聯名頻率方面呈現得十分明顯。據其雷報不完全統計,今年以來瑞幸至少進行了21次IP聯名營銷,在全國的主要茶飲/咖啡企業中“遙遙領先”。

其中,Q3與國產3A游戲大作《黑神話:悟空》(目前銷量已超1800萬套,總收入超60億人民幣)的聯名合作是瑞幸今年IP聯名中網絡聲量最大的一次,微博話題閱讀量達7296.3萬,甚至超過了年初與貴州茅臺聯名的熱度;銷售層面,雖然沒有復現醬香拿鐵當天1億銷售額的現象級案例,但在游戲相關圈層里也產生了極大震動,首日斷貨、小程序癱瘓、門店擁擠,都反映出了3A游戲IP受眾不俗的購買力。

三季度,瑞幸的另一個熱門聯名案例是與泰國甜品店Butter bear的IP形象“黃油小熊”的聯名,話題度方面,#黃油小熊咖啡 微博話題登上熱搜第四,抖音#帶著瑞幸黃油小熊過十一 話題有超過6000萬播放;銷量方面,“小黃油”系列新品首周銷量突破1333萬杯。

這些出圈案例多少有些共通點。其一,是瑞幸的聯名IP涉獵范圍廣泛,常常能及時抓住聯名IP類別的空缺,例如和黃油小熊的聯名,瑞幸選擇百分百還原“3D”小黃油,在眾多2D聯名中脫穎而出,也填補了這一部分聯名的空缺。

其二,是選擇了巧妙的時間節點,在消費者對IP的期待值和購買欲達到頂點的時候推出聯名活動、引爆話題度、調動消費熱情,例如和黑悟空的聯動活動選擇在游戲上線前一天開啟,和黃油小熊的聯名產品則選在了國慶前一天上線。

其三,是瑞幸對IP聯名活動流程的成熟把控,在線上、線下的全渠道覆蓋,聯名產品、快閃店、線下活動全部一次性鋪開,第一時間觸達消費者。

瑞幸的這一套打法時常被同行借鑒。去年醬香拿鐵大火,就帶動了一大批品牌爭相聯名酒類品牌,但沒有一家能夠超越瑞幸。歸根結底,不少品牌做IP聯名,就是將其當成一次單點的營銷活動來做,每次的目標和模式都不盡相同,很難產生實際的增長效益。

而對瑞幸來說,IP聯名是一個長線生意,最終目的實際上是為了推廣新品,在瑞幸高頻推新、“卷”低客單價的產品思路下,聯名生意對瑞幸的業績增長功不可沒。根據極海數據監測,瑞幸從2021年到2023年三年間,上新頻率分別是2.2款/周、1.5款/周、2款/周,而星巴克2021年和2022年的上新頻率分別是0.7款/周和0.6款/周。

現在的“新茶飲”們,有的已經意識到了這一點,有的依舊將聯名當成短期的單點事件在做。據雷報不完全統計,包括古茗、滬上阿姨、喜茶、霸王茶姬、茶顏悅色、CoCo都可、庫迪咖啡等在內的13家茶飲/咖啡品牌,年內累計有106起IP聯名營銷事件。

其中,聯名數量TOP5的品牌分別是瑞幸(21起),檸季(14起),樂樂茶(13起),奈雪的茶(12起),喜茶(11起)。其他品牌的聯名營銷事件較少,時間節點也較為分散,沒有相對固定的聯名節奏。

這些品牌活動中,很多聯名營銷依舊停留在將已有產品“舊瓶裝新酒”的層面,例如奈雪和哈利波特IP的聯名,就是將霸氣莓莓桃、霸氣芝士葡萄等原有的鮮果茶產品,裝進霍格沃茨四大學院的聯名飲品杯中進行售賣,客觀來看,這樣的聯名賣的還是“IP”,而不是飲品。

因此,真正做到以瘋狂的頻率聯名,并且每次聯名還能推出全新產品的,還是只有瑞幸,這也離不開瑞幸強大的產品研發能力。

不難發現,瑞幸做營銷的底層邏輯其實有些像電商平臺對于C端的打法。例如淘寶、天貓、京東等平臺,就將包括雙11在內的各個購物節點的營銷活動,做成了長期的、系統化的模式。這就和瑞幸的打法相似,都是做“常態化”的營銷活動,最終帶動的是產品的長期銷量。

畢竟,“爆款”總是可遇不可求的,僅僅做出幾個爆款營銷案例并不能帶動長久的銷量,瑞幸在做的這種長期、穩定、始終為“推新”這一個目的服務的營銷活動,才能真正實現在業績層面的提振。