界面新聞記者 | 陳慧東

10月25日,光伏概念走強,行業板塊幾乎全線上漲,光伏設備板塊掀漲停潮,光伏玻璃、光伏屋頂、硅能源、鈣鈦礦電池、HJT電池等眾多概念集體大漲。

截至當日收盤,隆基綠能(601012.SH)、通威股份(600438.SH)、TCL中環(002129.SZ)、大全能源(688303.SH)、愛旭股份(600732.SH)、晶澳科技(002459.SZ)、鈞達股份(002866.SZ)、協鑫集成(002506.SZ)、雙良節能(600481.SH)、金辰股份(603396.SH)、海優新材(688680.SH)等10余股漲停,晶科能源(688223.SH)、東方日升(300118.SZ)、天合光能(688599.SH)、阿特斯(688472.SH)等漲幅居前。

光伏ETF也普遍大漲,截至10月25日收盤,光伏ETF(159857)漲9.6%,光伏50ETF(159864)漲9.7%,光伏ETF(515790)漲9.17%,光伏ETF基金(159863)漲8.71%,光伏龍頭ETF(159609)漲9.36%。

金辰股份常務副總裁祁海珅向界面新聞記者表示,“未來光伏行業技術風險的變革,主要在電池片環節的技術迭代,但在近期短時間內不會有太大的變化。目前TOPCon是主流,BC技術還有一段時間要走。HJT和相關的疊層技術,目前也在路上,所以說目前階段,一年之內很難說有哪一條電池技術會再次勝出。至于多年以后電池片技術路線分化的可能性會加大。”

光伏投資領域資深人士侯兵向記者表示,“目前行業仍整體處于產能出清階段,但大多數虧損企業撐不過2026年Q2,這些企業退出市場,也會達到最終實現產能出清的目的。”他指出,光伏行業上下游占款的債務風險或將于2025年逐步暴露,不僅僅會極大縮減行業虛胖的貨幣資金儲備,更加快了行業出清進程。同時也有望獲得政策支持,促使光伏行業做出根本改變。

國金證券最新研報顯示,主產業鏈方面,硅料價格持穩,然下游硅片價格承壓、硅料環節庫存相對高位,市場看跌心態逐漸增加;N型硅片價格繼續走跌,18X需求有限、訂單成交較少,庫存處于高位,部分企業降價出貨套現;電池片價格維穩,企業盼漲意愿強烈,但下游組件降價成本承壓,且硅片價格松動,電池片價格支撐減弱,上下游價格博弈陷入僵持狀態;組件價格下跌,進入四季度后組件廠家為快速去庫回籠資金,訂單價格競爭激烈,預計短期內組件價格修復回升有一定難度。

浙商證券機械團隊研報顯示,在供給端:硅料在光伏行業4大環節中產能彈性最弱,如未來行業供給側改革加速落地,有望加速產能出清、行業周期拐點向上。需求端:10月18日,光伏行業協會測算10月一體化企業N型M10雙玻光伏組件(不計折舊,硅料、硅片、電池片在不含稅的情況下)含稅生產成本(不含運雜費)為0.68元/W。行業低價競爭的惡性負反饋有望結束,催生行業盈利周期有望向好。光伏設備:行業底部的階段已到、進入磨底階段。

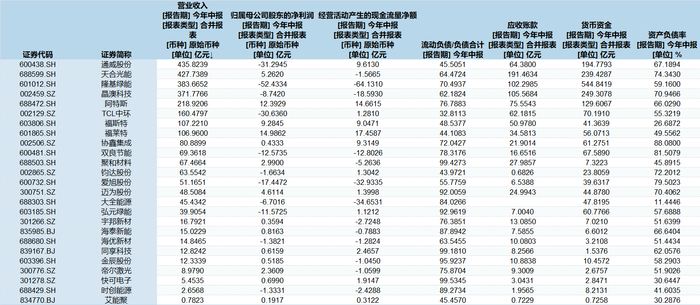

Wind數據顯示,這波大漲的光伏股中,隆基綠能、通威股份、TCL中環今年上半年虧損額度居前,隆基綠能凈利虧損52.43億元。

資產負債率方面,協鑫集成、雙良節能、愛旭股份、天合光能、鈞達股份資產負債率排名“前列”,協鑫集成資產負債率高達88.08%。

貨幣資金方面,隆基綠能、晶澳科技、天合光能、通威股份、阿特斯賬面上的貨幣資金較為充足,均超百億元。

應收賬款方面,隆基綠能、晶澳科技、天合光能應收賬款規模均超百億元,應收賬款規模較高的還有阿特斯、通威股份、TCL中環、福斯特(603806.SH)、福萊特(601865.SH)。

圖像 小部件