文 | 創業最前線 王亞靜

編輯 | 蛋總

10月17日,國新辦舉行新聞發布會。會上介紹,住建部會同有關部門打出一套組合拳,推動房地產市場止跌回穩。

在國慶前的國新辦發布會上,相關部門才剛剛對房地產市場釋放了一個“大招”——降低存量房貸利率,并統一房貸的最低首付比例。消息一出,瞬間引發全國熱議:房地產回暖的信號來了?

眾所周知,在政策逐漸放寬之前,房企普遍承壓。以行業TOP5房企(本文指克而瑞2024年前9月全口徑銷售額榜單排名)為例,5家房企9月單月、前三季度累計銷售額均錄得下滑。

不過,房企之間的表現也存在差異。以前9月累計銷售額來看,下滑幅度最小的是中國海外發展(以下簡稱:中海),同比下滑了16.8%,其余4家房企均在20%以上。

但這或許并不是中海的最終目標。在中海2024年中期財報、中海母公司中國建筑2023年財報中,均提及了不同維度的銷售額位居“行業第一”或“行業首位”的說法。

在恒大和碧桂園相繼滑落、萬科遇挫之后,行業TOP1的競爭變得異常激烈。只是,在保利發展遙遙領先之后,中海又該如何發力追趕?

01 與預期背離,“打臉”管理層

在房地產行業,一向有“金九銀十”的說法。每年的9月和10月,一向是房企沖刺銷售額的關鍵時期。

但今年9月,中海“落寞”收尾。

近日,中海發布2024年前三季度物業銷售情況。數據顯示,9月,中海系列公司的合約物業銷售金額約188.19億元,同比下跌33.0%。

圖 / 中國海外發展公告

這是今年下半年以來,中海單月合約銷售額下跌幅度最大的一個月。創業最前線梳理發現,今年7月,合約銷售額同比上升10.4%;8月,合約銷售額轉入下滑,同比下滑2.0%。

圖 / 中國海外發展公告

這已經與中海原來的預期背離。在2024年中期業績會上,中海行政總裁張智超表示,公司在7、8月將保持同比正增長。但現實情況是,被8月下滑的業績直接“打臉”。

而中海或許更沒有想到,9月下滑幅度繼續擴大,甚至已經超過了30%。

其實,放在行業中來看,中海的表現已經高于行業平均水平。中指院數據顯示,9月單月,TOP100房企銷售額同比下降38.81%。

但問題在于,中海對自己的期許很高。在今年年初時,中海立下“全年穩中有升”的目標。在2024年中期業績會上,張智超重申,全年銷售穩中有升的目標保持不變,且對完成目標有信心。

數據顯示,2024年前9月,中海系列公司累計合約銷售金額同比下降16.8%至1988.48億元。在2023年全年,公司累計合約銷售金額約3098.10億元。若按照2023年的銷售額計算,今年前9月也僅完成了64%。

圖 / 中國海外發展公告

在今年僅剩的3個月時間里,公司若想完成上千億的合約銷售額,絕非易事。

創業最前線試圖向中海方面了解,公司是否預料到今年9月銷售額大幅下滑超3成?什么原因導致銷售額下滑如此劇烈?2024年全年銷售目標是否有變更?但截至發稿仍未獲回復。

事實上,2023年中海也并未完成銷售目標。據媒體報道,2023年,中海制定的銷售目標是增長20%,但最終全年僅同比增長5.1%,目標落空。

將時間拉長來看,中海去化壓力著實不小。

克而瑞數據顯示,從行業排名前四家的央企(保利、中海、華潤、招商蛇口)披露的存貨情況來看,已竣工物業在存貨中的占比近年來呈現逐漸提升的趨勢。

其中,保利和中海的竣工存貨占比都超過了20%,中海甚至達到了30.17%(2023年底數據),存貨去化壓力相對較大。

本身已經面臨去化壓力的中海,是否對后市過于樂觀了?

02 排位賽競逐激烈,中海左支右絀

換個角度看,中海或許是對后市“不得不”樂觀,畢竟企業對逆勢獲得更高的行業地位有一定的追求。

在2024年上半年財報的主席報告中,中海提及,中指院數據顯示,上半年集團系列公司的權益銷售額居行業第一。在2023年的年度財報中,中海母公司中國建筑則表示,公司“銷售額逆勢增長、居行業首位”。

但如今,“行業第一”的位置被保利發展牢牢掌握在手中。中指院數據顯示,2024年前9月,在合約銷售額、權益銷售額排行榜上,保利發展均位列第一。

另以保利發展、中海披露的前9月合約銷售額數據來看,保利發展是行業唯一銷售額邁過2000億門檻的房企,簽約金額達到2416.86億元,領先中海超400億元。

不過,在2023年度財報業績溝通會上,張智超提到,中海不以銷售規模為第一目標,而是將創造價值與利潤放在更重要的位置,確保量的合理增長與質的有效提升。

在房地產市場,中海一向以成本控制出色著稱,有“利潤王”之稱。但在2022年、2023年,同為央企的華潤置地后來居上,股東應占溢利兩度超過中海。

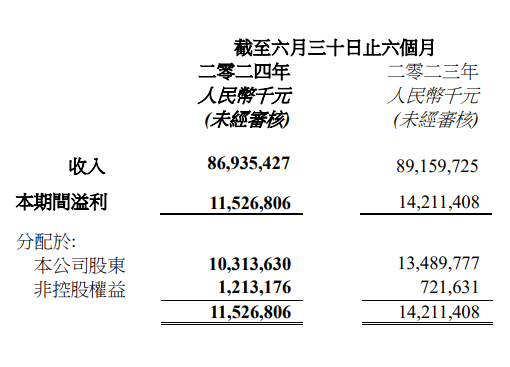

直到2024年上半年,中海才終于反超。2024年上半年,中海實現收入869.35億元,同比下滑2.49%;股東應占溢利103.14億元,同比下滑23.54%。

雖然收入、利潤雙雙下滑,但股東應占溢利仍以約0.6億元的優勢超越華潤置地的102.5億元。

圖 / 中國海外發展財報

這些變化也側面證明了,中海或許沒有表面上那樣從容,反而是左支右絀:在銷售規模上,被保利發展力壓一頭;在利潤上,有華潤置地強勢追趕的可能。

但這并不是中海面臨的唯一難題,兄弟企業的崛起或也給中海帶來一定的競爭壓力。

據悉,中國建筑旗下擁有中海地產和中建地產兩大房地產品牌。其中,“中海地產”是中國海外發展所屬地產發展品牌及業務;中建地產是公司各局院地產業務所使用的品牌,中國建筑旗下共有8個工程局,均涉足房地產業務,被稱為“中建八子”。

近年來,中建地產快速崛起,在北京市場大展拳腳。例如,2022年,中建壹品(中建三局)打造的學府公館、中建玖合(中建二局)打造的“中建玖合府”,均在開盤當天售罄。而北京也是中海最重要的市場之一,中海數次位居北京銷冠位置。

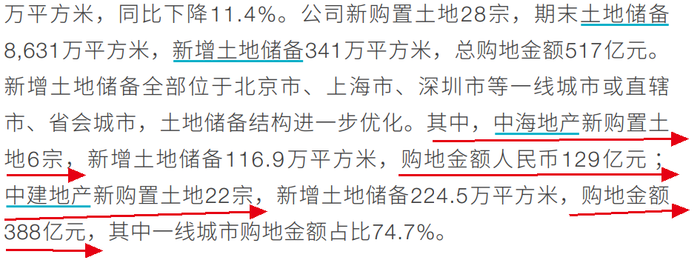

如今,中建地產擴張的腳步仍然未停。2024年上半年,中國建筑新增28宗土地,其中,中海地產新增土地6宗,購地金額129億元;中建地產則豪擲388億元新增22宗土地。

圖 / 中國建筑財報

界面新聞曾在2023年報道稱,多位中建工程局地產公司人士透露,目前對于各局地產、中海之間的競爭關系與投資邏輯,還沒有明確的考量,但大概率是“以中海為主”,或者是“總部協調”。

不過,未來隨著中建地產的壯大,中國建筑給予中海地產、中建地產資源的分配側重是否會變動,外界難以知曉。但可以明確的是,倘若在資源有限的情況下,“獨生子”和“二胎”家庭分配給孩子的資源注定不同。

3困于房地產開發,發力“明天業務”

一般而言,任何行業的企業都會面臨發展瓶頸,若想保持穩健增長,積極開拓“第二增長曲線”是繞不開的道路,房地產市場也不例外。

但在房地產輝煌之時,諸多房企的業務幾乎都集中在房地產開發之上,原因在于住宅開發可以實現高周轉,進而帶動規模的快速增長,而商場、寫字樓等商業都是重資產物業,需要長期持有、運營才能看到回報。

在行情上行且銷售規模日益攀升之時,房企的經營業績自然靚麗,也幾乎沒有人去關心房企有沒有開拓多元化業務。但隨著房地產市場進入下行期,這些多元化業務變得舉足輕重,而沒有早早布局的房企只能“困于房地產開發”,中海就是其中一員。

2024年上半年,中海實現收入869.4億元,其中,房地產開發業務收入為820.4億元,占比高達94%,而商業物業管理及運營服務占比不足5%。

Wind數據顯示,2019年至2023年,物業開發(或房地產開發)每年為中海貢獻95%以上的收入。

圖 / Wind

在這5年時間里,中海的毛利率從2019年的33.7%一路下滑至2023年的20.3%。之所以如此,原因之一在于房企為了促銷,不得不“以價換量”,這自然而然會侵蝕掉公司的利潤。

與中海相比,華潤置地的多元化業務已經頗具規模。2024年上半年,華潤置地從經營性不動產、輕資產管理、生態圈要素型等業務中獲得經常性收入200億元,同比增長9.0%,占總營業額的25.3%。

上述同期,華潤置地的經營性不動產業務毛利率高達71.5%,而華潤置地的歸母凈利潤為何能夠在2022年、2023年超越中海,由此也可窺一二。

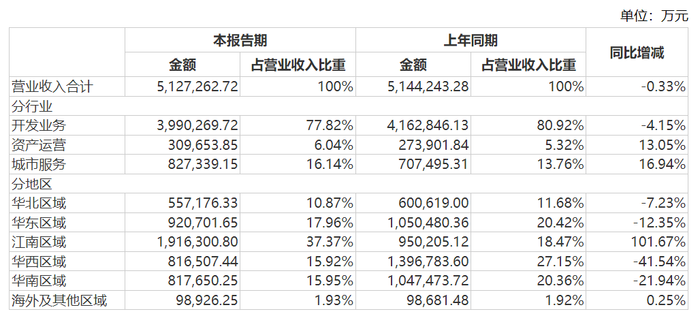

實際上,不少龍頭房企的“第二增長曲線”已經做出了一些成績。例如,2024年上半年,行業TOP5房企之一的招商蛇口來自資產運營、城市服務的收入占比總營收的22%以上。

圖 / 招商蛇口財報

除此之外,龍湖的“天街”系列,萬科的長租公寓、物管服務都是行業中的佼佼者。在房地產開發遇挫之時,這些多元化業務也自然而然開始反哺企業。

其實,中海也在積極改變這一現狀。在2023年度財報業績溝通會上,中國海外發展副總裁王林林表示,公司在經營策略上更加專注全業態、大資管,持續提升經營能力。

在中海稱之為“明天業務”的商業業務上,公司努力實現2024年商業收入增長25%的目標,也會繼續錨定公司十四五規劃商業收入過百億目標。

好的地方在于,中海趕上了一個好時期。在房地產開發上,近期相關部門發布多項政策并不斷發聲,支持房地產向穩發展;在開拓“第二增長曲線”上,作為央企,中海有明顯的資本優勢、品牌優勢去擴張。

只不過,在新的一輪排位賽打響之后,有資格留在TOP5牌桌上的房企都不是等閑之輩,即便是中海,也不能輕敵。