文丨李永寧 張穎

最近各大銀行紛紛降低存款利率,一般貸款加權平均利率也從2024年1季度的4.27%下降14個基點,到2季度的4.13%。利率下一步會怎么走?

從近期央行一攬子動作來看:

- 2024年9月5日,貨幣政策司司長鄒瀾表示,受銀行存款向資管產品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進一步下行還面臨一定約束。

- 9月29日,央行7天期逆回購操作中標利率為1.50%,下降20個基點。

- 10月18日,2024金融街論壇年會上,央行行長潘功勝主題演講提到“當前經濟運行中出現的情況和問題,在宏觀層面上主要表現為有效需求不足,社會預期偏弱,物價低位運行等,市場普遍認為需要推出有份量的宏觀政策”。同日,副行長陸磊表示“同時要考慮前瞻性指引”。

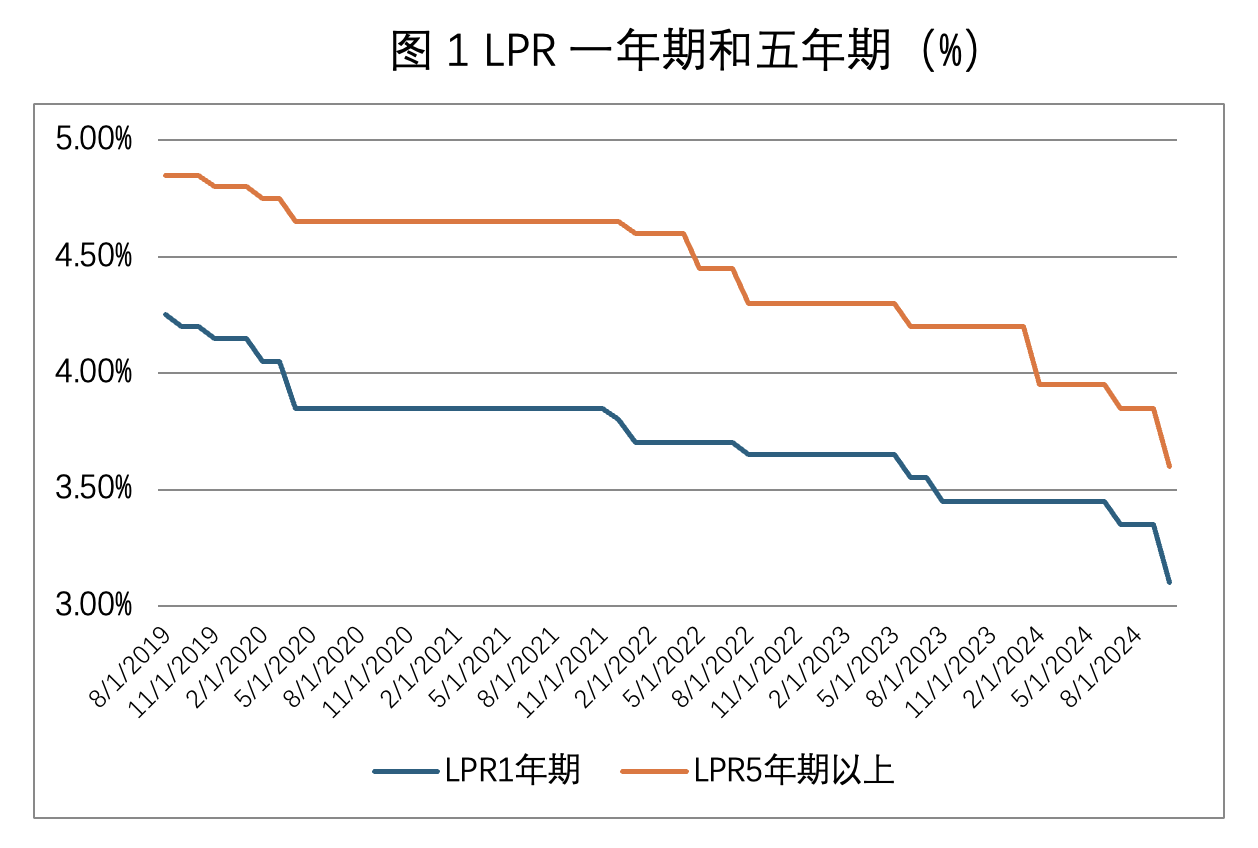

- 10月21日,中國1年期和5年期以上LPR下降25個基點,一年期LPR達到3.1%,五年期達到3.6%。

可見,面臨紛繁復雜的經濟形勢,中國央行決策采取了MBM,Meeting-By-Meeting)逐會決定的數據依賴方式。同時,央行未來更加注重利率政策,同時可能考慮利率政策的前瞻指導。

那么,未來貨幣政策和利率走向能否判斷?如何調整?

一、經濟穩定與金融穩定出現沖突下的中國利率走向

中國人民銀行的貨幣政策目標是保持貨幣幣值穩定,并以此促進經濟增長。因此,中央銀行政策利率調整依據是現實經濟增長率和經濟增長目標的缺口、現實通貨膨脹和通貨膨脹目標的缺口。但是,正在修訂的《中央銀行法》規定中國人民銀行“制定和執行貨幣政策、宏觀審慎政策,防范和化解金融風險,維護金融穩定”。因此,人民銀行還要維護金融穩定,在中國間接融資體系下最核心的是銀行穩定。

2024年我國經濟增長目標5%,CPI目標3%,2024年前三季度經濟增長4.8%,CPI0.3%,靜態地看,中國有進一步降低利率的必要。作為銀行盈利和穩定的一個重要指標是凈息差,最近幾年銀行凈息差不斷突破監管指標。《合格審慎評估實施辦法》的“銀行業存款類金融機構的評估指標及標準”對凈息差考核有明確規定,2014年2.5%,2016年下調到2%,2020年下調到1.8%。實際情況是商業銀行凈息差2023年1季度已經突破1.8%,只有1.74%,2024年2季度進一步下降到1.54%。這表明,金融穩定對利率下行制約越來越強。除非,《合格審慎評估實施辦法(2024年修訂版)》繼續下調凈息差達到100分標準。

二、7天期逆回購操作利率前瞻性指導

何為政策利率,中國人民銀行一直在不斷進行摸索調整。長期以來存貸款基準利率發揮政策利率導向作用,一度SHIBOR也很重要。2019年8月以來LPR成為重要中長期政策利率,而中期借貸便利MLF作用更加突出。2024年9月,國新辦舉行新聞發布會,潘功勝行長介紹“目前,公開市場7天期逆回購操作利率是央行的主要政策利率”,這表明央行政策利率已經從中期利率MLF轉向短期利率。結合副行長陸磊 “央行將豐富貨幣政策工具箱,并引入前瞻性指引”的講話,預計未來央行可能對7天期逆回購操作利率進行前瞻性指導,采用西方央行常用的做法,比如“未來7天期逆回購操作利率將進一步下降”等狀態依賴或者時間依賴。

需要注意的是,目前7天期逆回購操作利率水平只有1.5%,未來政策調整空間似乎比中期利率MLF(2024年9月一年期是2%)和長期利率LPR(一年期LPR10月是3.1%)空間更小。

三、7天期逆回購操作利率平滑操作還是斷崖式下降?

10月18日,副行長陸磊還表示,貨幣政策“逐步淡化對數量目標的關注,健全市場化利率形成、調控和傳導機制,更加注重發揮利率等價格型調控機制的作用,豐富貨幣政策工具箱。”因此,我們判斷央行未來更多依靠利率政策調控經濟,而不是存款準備金(多個角度看中國央行流動性已經很高,中國廣義貨幣占GDP比例2023年達到2.33倍),更不可能是依靠基礎貨幣的量化寬松。

潘功勝行長10月講話說“市場普遍認為需要推出有份量的宏觀政策”,這個政策是財政貨幣政策等合成份量還是意味央行利率政策會斷崖式下降?利率是否會大幅度下降取決于對中國經濟現狀的認識?

筆者認為中國近期經濟下滑表現出來的是“國內有效需求不足”,實質是中央經濟工作會議提出的“周期疊加”。經濟理論和各國實踐告訴我們貨幣政策核心是“穩定經濟”而不是“刺激經濟”。經濟理論進一步認為,如果沒有較大的負面供給沖擊或者金融危機,央行一般采取平滑利率,下圖1可見新冠疫情期間我國也沒有直線式利率下降,也考慮到金融穩定的制約,因此未來7天期逆回購操作利率可能還是以平滑為主,不會出現斷崖式下降。

四、下調公司定期存款利率是下一步利率調整的首選

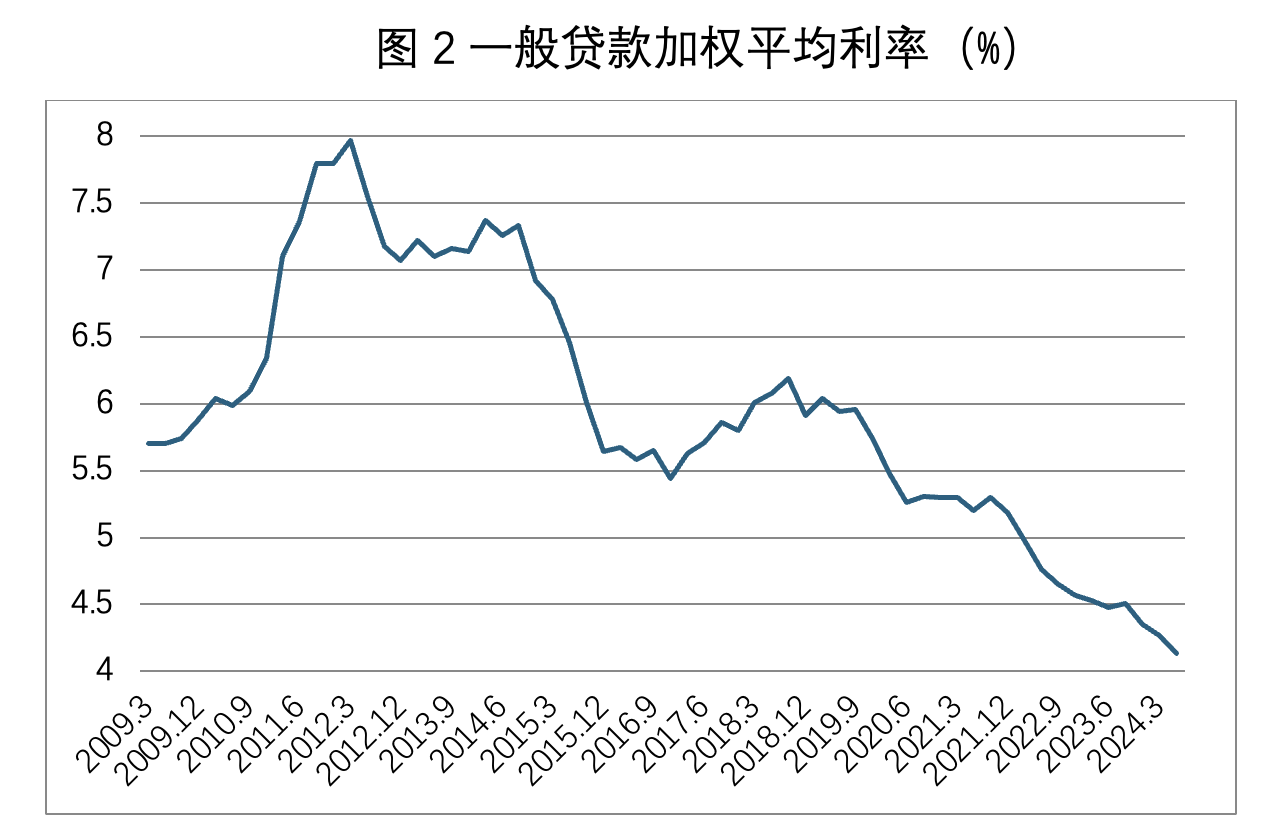

央行不斷下調基準利率,圖2可見,一般貸款加權平均利率不斷下降,2季度只有4.13%,企業貸款加權平均利率3.63%。

但是銀行的公司定期存款利率卻不斷上升,存款數量增大,央行降低利率促進投資作用沒有傳導到企業投資,而是轉為企業的定期存款。央行降低利率的努力只體現在降低居民儲蓄存款利率上,但刺激居民的消費效應也有待檢驗。

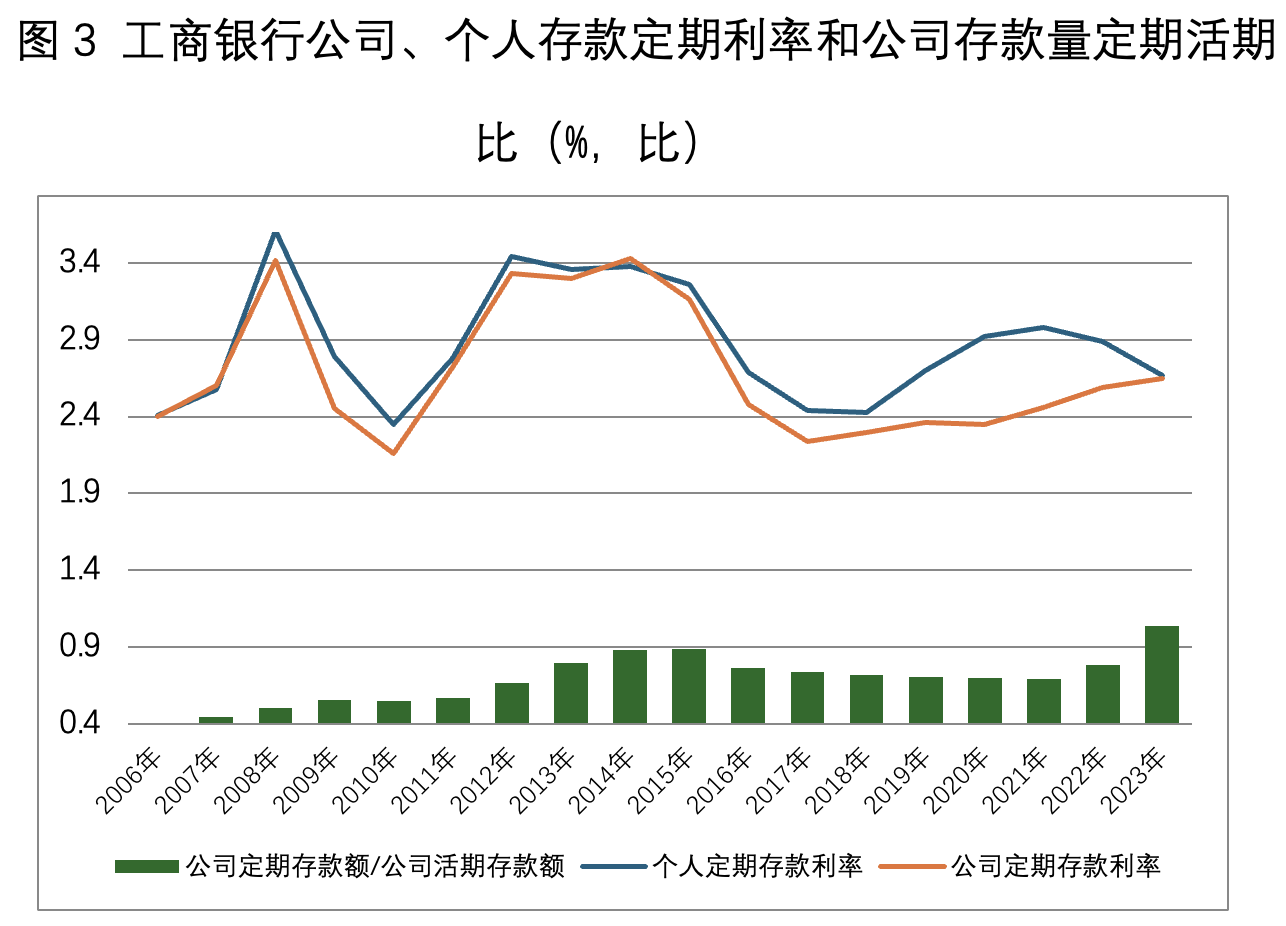

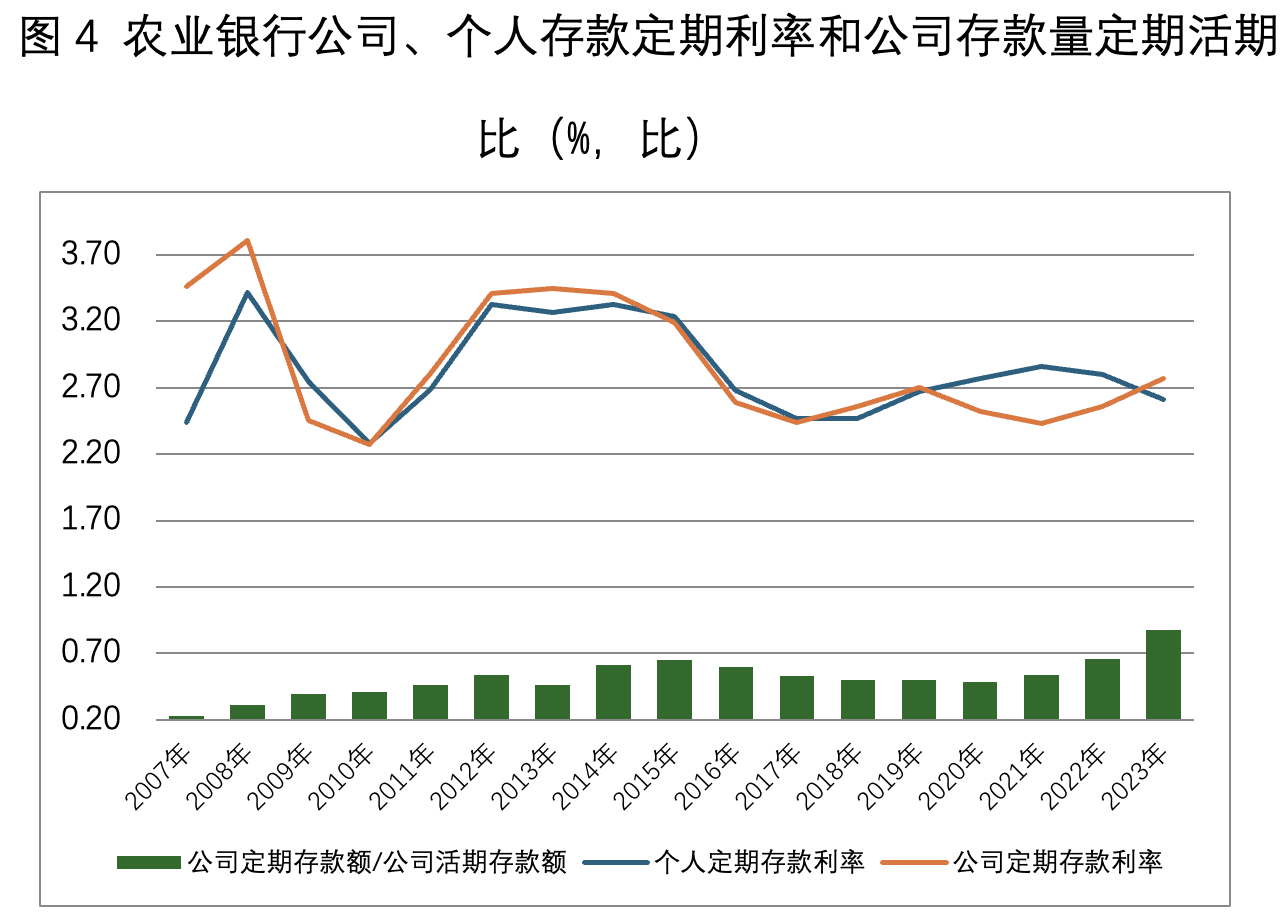

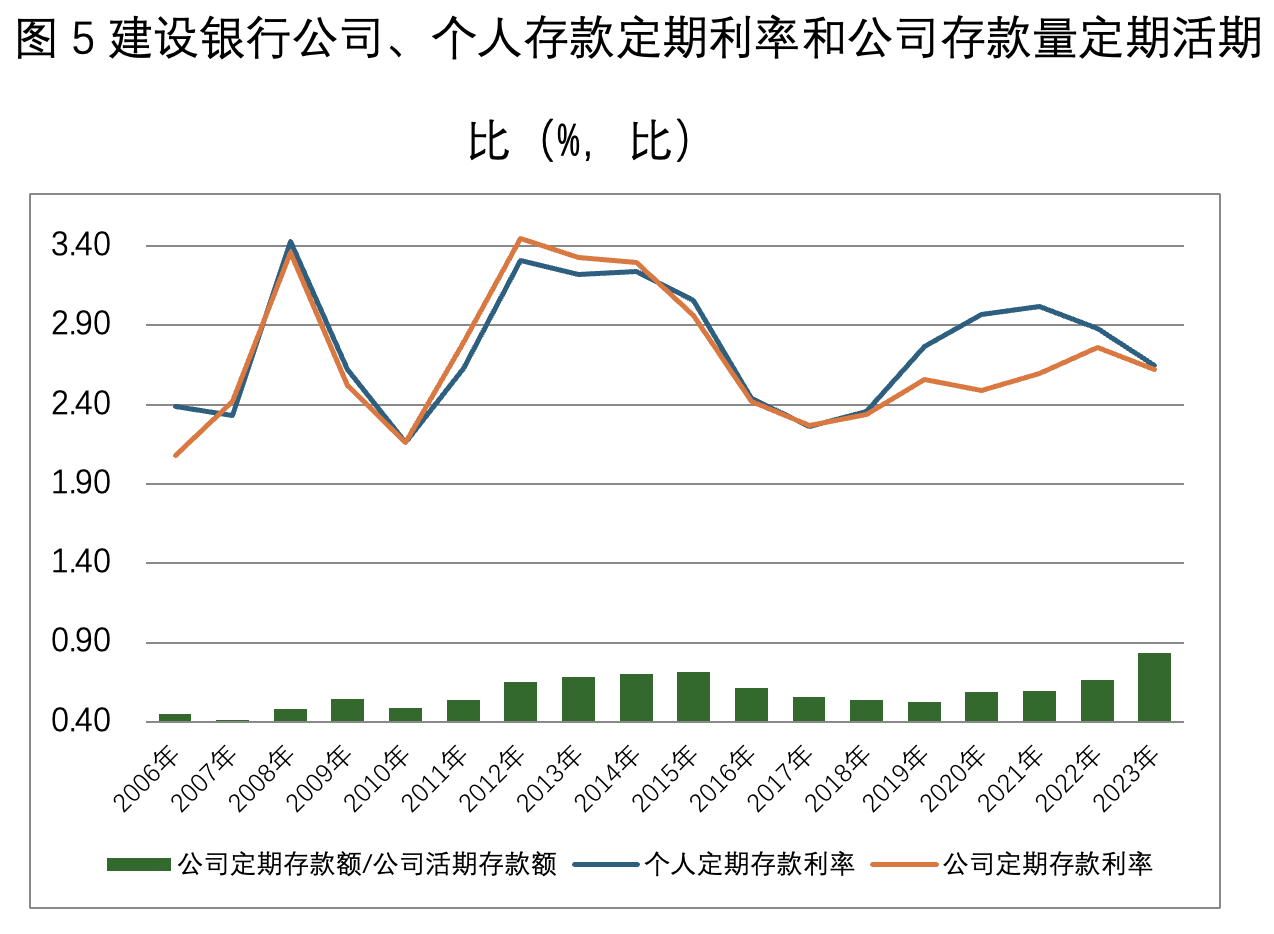

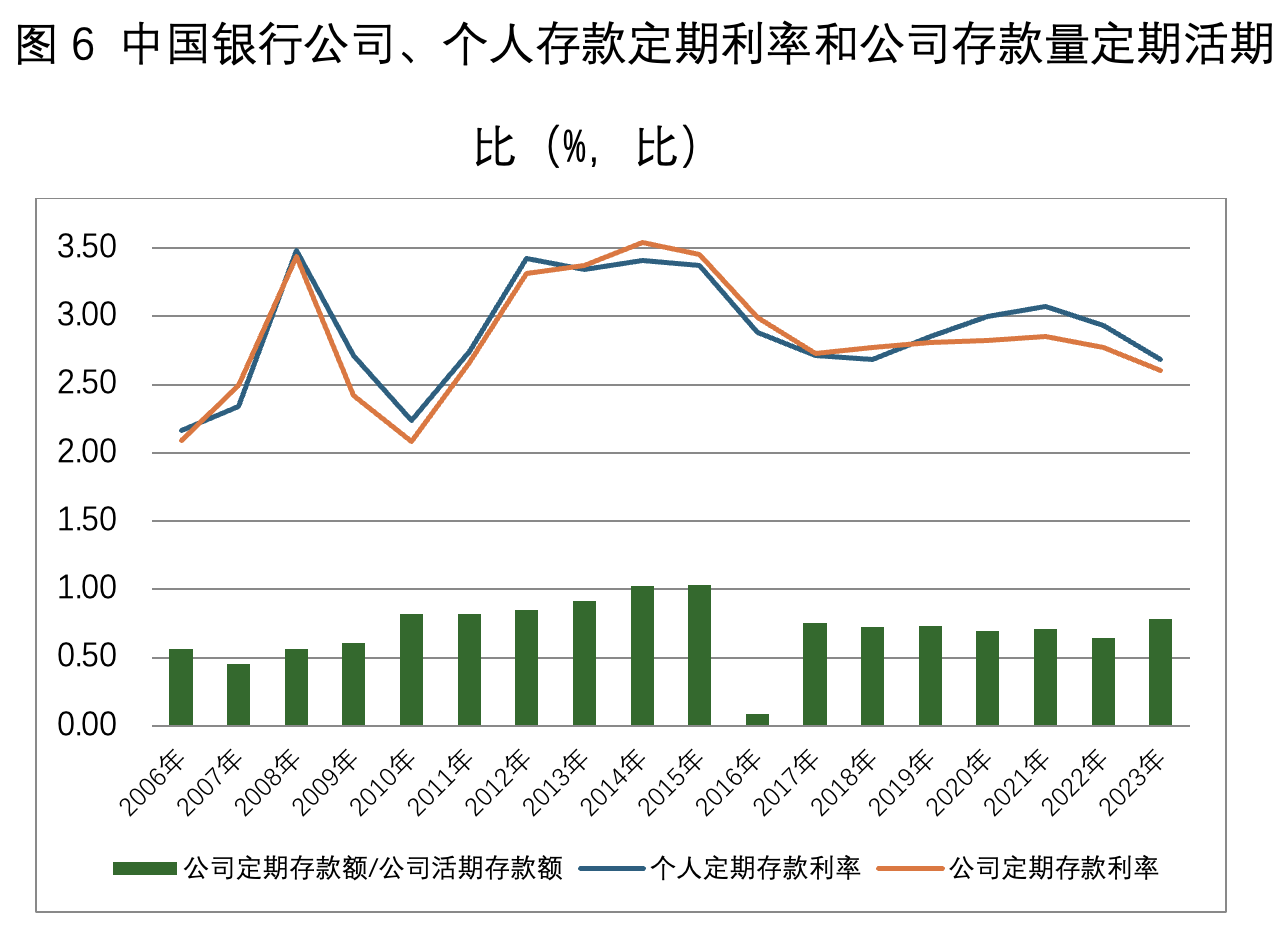

對國有四大行研究發現,除中國銀行外,三大行公司定期存款利率上升很快,公司定期存款增加很多。與此同時,居民定期存款利率在走低。

圖3-6是2006年—2023年四大銀行公司定期存款利率、個人定期存款利率,和公司定期存款額與公司活期存款額比較。可見,長期以來個人定期存款利率都高于公司定期存款利率,但是2017年以來公司定期存款利率快速上升,2021年個人定期存款利率卻迅速下降,有些銀行2023年公司定期存款利率已經高于個人定期存款利率。

(注:中國銀行情況稍微不同,2021年以來公司和個人定期存款利率下降較大,但是個人定期存款利率下降更大。)

筆者認為,公司定期存款不斷增多利率提高與央行不斷降低基準利率背道而馳。雖然,公司定期存款利率上升有公司不斷選擇存款期限更長存款的原因(這是最不好的原因),也有各檔次公司存款利率普遍較高的原因。央行要指導市場利率定價自律機制降低公司定期存款利率,引導公司將閑置資金投資到有市場潛力的項目。

(作者李永寧,系天津工業大學教師;張穎,系天津工業大學研究生。文章僅代表作者觀點。)