文 | 智駕網 王欣

編輯 | 浪浪山與明知山

388.7GW/h。

這是我國2023年動力電池裝機量的總數據。與此同時,中國企業在2023年全球動力電池裝機量排名中占據了前十的位置,總份額達到了64%。

前不久,中國科學院院士、清華大學教授歐陽明高在一場行業論壇上表示,從2010年~2024年,動力電池比能量從100Wh/kg提高到了300Wh/kg,成本從大于4元/Wh下降至低于0.5元/Wh。

歐陽明高還表示,“過去10年來動力電池能量密度提升3倍,成本下降80%以上。”

實際上,對于300Wh/kg能量密度的動力電池,行業目前已經司空見慣。

日前,國務院辦公廳印發的《新能源汽車產業發展規劃 (2021-2035年)》指出,到2025年動力電池單體比能量達到400Wh/kg,2030年能量密度達到500Wh/kg。

隨著動力電池性能的不斷提升,純電電動汽車續航里程已經能夠突破1000公里大關,蔚來、智己、廣汽、極氪等汽車廠商紛紛推出宣稱1000公里續航的車型。

盡管鋰離子電池發展仍然迅猛,競爭激烈,但是高能量密度和安全的矛盾問題仍被業界擺到臺桌明面上質疑,綜合性能仍然不能很好的滿足汽車產業的高質量發展需求。

全固態電池被認為是解決高能量密度和安全性一個非常好的技術的路徑,但到底還需幾年才能量產?

在諸多車企今年逐漸放緩純電車型的開發節奏下,純電動車滲透率增勢放緩的局面又成為關注焦點。

上海蔚來汽車有限公司電池系統副總裁曾士哲在2024年世界新能源大會上回答說:

“固態電池能否解決純電動車滲透率放緩,這是電池安全性增強會不會帶來純電動車第二波增長的問題。說到安全,磷酸鐵鋰電池已經很安全,全固態電池解決的是長續航電池的安全問題。但長續航電池價格比較高,它能否推動純電動車第二階段增長主要在于成本高低。如果固態電池在解決安全問題的前提下,成本可以做到比一般三元電池還低的話,必然會帶來銷量增長。否則售價較高的全固態電池只能應用在高端電動車領域,帶動高端電動車達到超長續航銷量增加,這與國家期待的電動車整體增長是有差距的。”

這個新能源領域的常態化命題,來聽聽大會上其余諸位專家們是怎么接受靈魂拷問的?

01 還面臨哪些待解決的科學問題和工程技術問題?

由于當前液態鋰電池存在的潛在風險,例如熱失控和電池燃燒,所以在能量密度、安全性、工作溫度等方面更具優勢的固態電池,更能提高電動車的續航里程。這已是業內共識。

但是半固態電池到全固態電池的發展演進中,首要面臨的就是材料和界面問題。

比如如何解決正極材料穩定性差,接觸阻抗大,以及負極的循環壽命等。

中國科學院物理研究所研究員、衛藍新能源首席科學家李泓在過去一段時間研究全固態電池中發現,為了提高能量密度,必須要解決在液態電解質鋰離子電池中的不穩定性。

李泓認為——

正極表面的過度金屬容易溶解下來在酸性的電子之中。因此需要穩定正極內部的結構,如果有一個穩定的界面抑制過度金屬的溶解,保證鋰離子正常的進出,就可以把一些高能量密度的正極材料在電池中使用,從而使用電池的能量密度,這起了非常關鍵的作用。

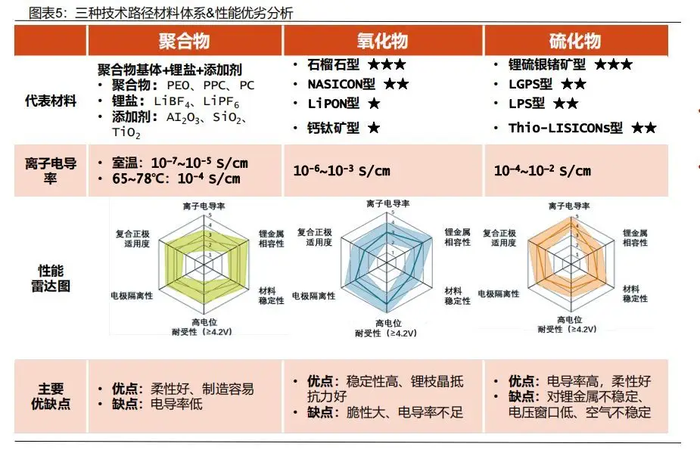

從技術路線上來看,目前國內固態電池的電解質路線主要包括聚合物、氧化物、硫化物。

像豐田、三星SDI、寧德時代、國軒高科等企業押注的是硫化物路線;清陶能源、北京衛藍、贛鋒鋰電、重慶太藍等選擇了氧化物路線。據觀察,目前很少有固態電池公司在做純聚合物路線。

而提到這些路線紛爭時,韓國浦項科技大學教授Byoungwoo KANG認為,需要對這些材料進行綜合的使用,才能使界面的穩定性得到更高的表現。

如果追追求全固態電池更好的穩定性,Byoungwoo 認為氧化物就要和聚合物進行混合。

Byoungwoo 作為科學家,則更多圍繞產業化和產品的市場接受度的問題去做探討。

他表示:

”我們現在已經處在一個非常好的產業表現過程中,我們可以逐漸化的進行量產,在這個過程中,我們對于聚合物它是比較容易進行產業化的發展。所以我們其實不太需要把它進行大量的資金的投入,所以我們能夠將聚合物在發展的過程中進行穩定的推進。同時,還能夠把得到成本更好的控制,價格也可以更低,對于能量密度和安全性都可以有比較好的一個平衡。而在實際應用中,由于固態電池的量產難度導致進展緩慢,更多廠商則把固態電解質和液態電解質混合使用,即所謂“半固態電池”,但能量密度、成本、安全性比液態電池表現優異程度并不大,一度被稱之為抄捷徑的技術路線。“

無論是電池產業鏈公司還是車企,都試圖用半固態電池來試圖過量產這道關,實驗室的技術沒做完,就直接來到市場賽馬,只為先搶占全固態賽道的市場份額。

放眼全球,無論是研發還是產業化,全固態電池的最新進展信息已經擴散至美國、日本、韓國的企業,他們也在紛紛發布量產計劃。

甚至有研究發現,早在上世紀90年代,美國橡樹嶺國家實驗室發現了合適的固態電解質,以此為基礎的薄膜電池能量密度超過700Wh/kg,是如今液態鋰電池的2.5倍。

畢竟,全固態電池的量產更事關占據科技主導權的之爭。清陶能源聯合創始人、總經理李崢李崢此前曾表示,誰先量產決定著誰將掌握新能源汽車下一階段競爭的技術主導權。

而達成這一目標的最有效手段,就是不斷提速固態電池的商業化速度、技術實力、產業鏈成熟度。

02 全固態電池技術“困難主義”背后的真相

受制于技術和制造工藝等方面的挑戰,全固態電池的大規模量產仍處于黎明前夜。于主機廠而言,橫亙在面前的現實難題主要是平衡好技術和經濟性的難點。

比如技術很難攻破的一大難點在,硫化物空氣穩定性不好,所以在它的制備包括界面的問題,要界面更好,需要等性壓等等的設備,但在產業上還不是很成熟。

談到成本的問題,東風汽車集團有限公司研發總院高能研發高級經理金玲感受頗深:

大家知道現在的汽車行業包括動力電池行業太卷了,整個三元電池的成本到了四毛多,磷酸鐵鋰三毛多,30萬以下的車磷酸鐵鋰的電池就可以實現400-600公里,對于客戶來說更關心的是性價比。現在的固態電池不管是裝車驗證的半固態電池,倍率性能還比不過液態電池,液態電池在2022年推出了3C,現在已經有了6C電池,所以固態電池在倍率性能和循環壽命這一塊,還需要繼續向液態電池靠攏,所以不管是技術性的難點,還是經濟性的難點,都是全固態電池規模的一個挑戰。

目前,全固態電池在整個全球都是通過政策引導,資金補貼,還有產業鏈的協同在推進。基于這個背景,行業達成的一個共識是,全固態電池普遍預測2027年將小批量投產。

金玲認為:“我們覺得全固態電池應該會在2027年的時候首先實現裝車驗證,國家部委發布很多課題的時間節點也和這個比較接近,2027年實現裝車驗證,整個的大規模的量產,應該是在2030年前,技術的成熟和成本的下降,會讓我們的全固態電池和液態電池相比更有競爭優勢。”

除了材料成本高,空氣穩定性的問題,作為經常被與寧德時代作比較的國內動力電池廠商蜂巢能源,也道出了固態電池難從實驗室走向全固態電池產業化的真相。

蜂巢能源科技股份有限公司前沿技術研究院總經理苗力孝表示:

“現在液態電池的生產工藝已經非常成熟,其制造成本大概在六毛多錢每瓦時。我們默認全固態電池未來的制造成本也要和液態電池接近。基于這個前提,目前固態電池材料的價格實在太高——每噸2000萬元人民幣。到2030年如果能把硫化物固態電解質的成本降低到100萬元人民幣每噸,甚至50萬元人民幣每噸,全固態電池做到六十安時,成本將下降到一元人民幣一瓦時。但液態電池2030年成本將會是三毛或五毛錢一瓦時,所以從應用場景來講,固態電池還是會偏向于高端車,即售價30萬元以上甚至100萬元以上的電動車。”

在苗力孝看來,如果用干法制造固態電池的話,制造設備也是很重要的一環——在試驗室可以半自動或者手動制作固態電池,如果真正實現量產,限制固態電池大規模推廣應用的依然是成本問題。

畢竟,大規模制造固態電池肯定不能像試驗室一樣在手套箱中操作,整個生產環境需要有干防條件,干防條件差異會直接影響電池性能。

同時,設備工藝對固態電池同樣產生很大影響,目前國內做全固態電池的多數是初創企業,大家各有各的工藝路線,由于工藝路線不確定導致制造設備也無法統一開發。

安徽盟維新能源科技有限公司創始人、CEO周莉莎周莉莎回答說:“對于電池生產企業來說成本更重要。我們重點關注兩大板塊:一是材料,二是電芯制造成本。“

“目前固態電池產業化核心是還沒有找到一款真正的固態電解質能夠有效解決電芯問題,所以在工程維度上還很難開發和生產出真正意義的全固態電池。同時,制造成本維度,由于工藝路線不確定導致制造成本同樣無法確定。”

而當實驗室產品和真正落地的產品差距還很大時,對于全固態電池的量產上車裝車使用,自然要用謹慎的眼光看待。

03 規模化量產上車的預測

當豐田汽車宣布將于 2026 年正式開始生產固態電池,且這一計劃已獲得日本政府的批準后,再次審視國內市場,我國固態電池何時迎來拐點?何時真正上量應用?

現在,行業將固態電池產業化時間普遍定在2027年-2030年,國內外不少車企對于固態電池“上車”有了較為明確的時間表。

廣汽集團宣布全固態電池將于2026年實現量產搭載,率先應用于旗下的昊鉑車型;長安汽車計劃在2030年實現量產;搭載全固態電池的智己新車將于2027年實現量產交付;寧德時代、鵬輝能源、衛藍等電池廠商們的固態電池落地時間表基本集中在2026年至2030年左右;寶馬承諾在2025年前,推出搭載全固態電池的電動汽車原型車,并在2030年前量產……

前不久,歐陽明高給出的固態電池商業化時間表是,預計2024年半固態電池產業化落地,2027年全固態電池產品下線,2030年固態電池全面放量投產,產值超1000億元。

寧德時董事長曾毓群則給出了寧德時代的準確進度是——如果用數字1到9來評價固態電池的技術成熟度,目前寧德時代處于4的水平,只是做出了一些器件樣品,進行一些實驗驗證。

有機構測算,2030年,全球固態電池出貨量或將達到643GWh,2024-2030年復合年均增長率將達133%。

在AI還未取代人工之前,以固態電池為代表的新能源產業是否會率先吹響技術爆發的號角?

技術維度而言,從電解質到正負極,從電池設計到制造工藝,種種制約下,全固態電池的產業化拐點仍需等待。

況且,每一項技術角力的本質從不僅僅是技術本身——資本、輿論、生態、政策,每個維度都有博弈。

而在2024世界新能源大會上,一個觀點也逐漸被業內接受,即便固態電池可以量產成熟,磷酸鐵鋰、三元鋰等液態電池也不會退出歷史舞臺。

固態電池描述的場景似乎可以解決一切動力電池的問題,但也需要經過市場檢驗。