文 | 聽潮Ti 郭佳怡

編輯 | 張曉

過去數年里,美團一度被外界視作是組織架構最為穩定的大廠之一。

但2024年以來,這種印象已經被打破了:2月份至今,美團已經進行了大大小小至少5次組織架構調整。

最近的一次調整是在9月27日,美團核心本地商業發布內部郵件,啟動新一輪組織架構調整,主要內容是成立“核心本地商業/酒店旅行”,成立“核心本地商業/醫藥健康事業部”。

美團頻繁進行組織架構調整的背景是,本地生活賽道的市場競爭還在愈發激烈,盡管此前在抖音的攻勢下美團扛住了壓力,但它需要打造出更長期的御敵能力。

消費趨勢的變化、整體市場環境的變化,也給美團帶來了新的增長壓力。

前段時間的2024餐飲產業大會上,美團核心本地商業CEO王莆中稱,美團已經到了“最大的拐點”,他承認,美團的增量已經很少,城鎮人口到8億之后漲不動了,沒有什么新用戶。

“過去三十年,餐飲業如同一條洶涌澎湃、勇往直前的大河,餐飲企業如同大河里的一艘船,不需要怎么努力,自然能往前沖;而今年,這條河的流速變慢了,餐飲企業從趁勢往前變成得自己發力劃船。”王莆中如此說道。

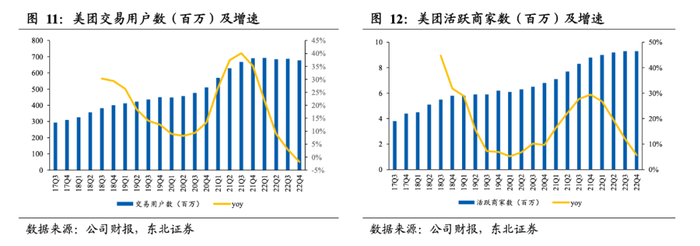

這對應的是,美團的交易用戶數和商家數量在2022年就已經基本達到飽和,2022年四季度之后,美團沒有再公布過這兩項數據。

圖/東北證券

美團的壓力顯而易見。

過去十年里,在打贏與餓了么的外賣戰事后,很長一段時間里,美團都沒有遇到過強有力的競爭對手,這兩年抖音的攻勢雖然兇猛,但由于圍繞一二線城市沉淀下來的在運力、用戶心智、商家數量等方面的優勢,美團尚能穩住地位。

但三線以下城市的本地生活競爭情形,存在著更多的不確定性——無論是在運力儲備還是商家運營等層面,美團的護城河并不像高線城市那樣足夠深。

界面新聞曾報道,一位美團內部人士透露,去年以來,美團相關人員曾多次到三線及以下城市調研發現,一些商家確實對抖音的感知度比美團強,甚至還有商家會詢問自己已經入駐了抖音,為什么還要入駐美團。

這是美團正在擔心的事情,它真正的焦慮,在五環之外。

01 美團迎來最大拐點:客單價下滑、增量用戶見頂

2022年二季度以后,美團不再單獨披露餐飲外賣業務、到店及酒旅業務的業績,而是統一以核心本地商業部分口徑進行披露,將這兩塊業務及美團閃購、民宿、交通票務等業務放到一起進行披露。

過去幾個季度里,美團的核心本地商業營收表現隨著消費復蘇有所好轉,但現在壓力也開始顯現。

二季度,美團核心本地商業收入增速創下了6個季度以來的新低,為18.5%。做個對比,2023年美團核心本地商業的單季收入增速維持在25%左右。

其中,外賣業務面臨的增長壓力更大。因為美團核心本地商業的增速,很大一部分是到店酒旅和美團閃購帶來的。

從今年前兩個季度來看,美團核心本地商業中的到店、酒店及旅游業務的GTV分別同比增長了超過了60%、120%,主要原因是清明、五一這兩個小長假集中釋放了用戶旅游出行的需求。

此外,今年二季度,美團在線營收服務收入也實現了同比大幅增長,增長了40.4%至102.44億元,這部分收入主要便是由到店收入構成。

美團外賣的挑戰,更多來源于整體消費趨勢的變化,而非市場競爭。

一方面,抖音是美團在本地生活賽道這兩年最直接的競爭者,其在2022年底推出“團購配送”業務,正式切入外賣市場,并在2023年進行了較大規模投入,但業務進展并不順利。

另一方面,外部急劇變化的市場環境和消費趨勢,為美團外賣帶來了更多新挑戰。王莆中認為,美團當下正面臨著中國餐飲業三十年未有之大變局。

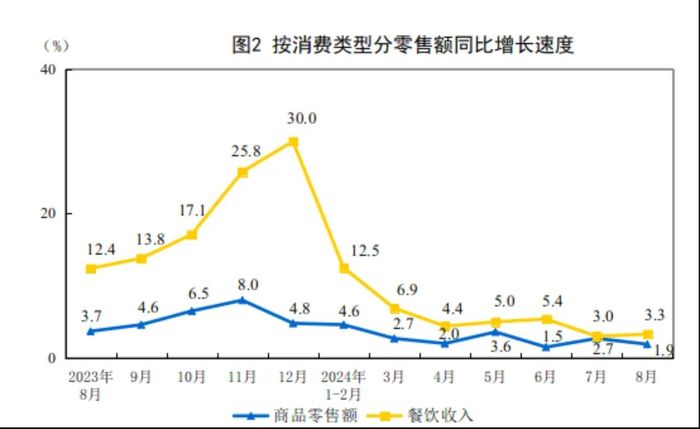

國家統計局數據顯示,今年1-8月,全國餐飲收入為34998億元,同比增長了6.6%,較去年同期20.5%的增速大幅放緩。這一背景下,與2023年相比,美團在餐飲的同店收入、高線城市餐飲收入、客單價上,均出現了下滑。

圖/國家統計局

這對應的是,人們對外賣的需求還在,但是更傾向于點便宜的外賣了。此外整體的外賣用戶大盤增長空間幾乎見頂,美團要突破瓶頸,更多要靠挖掘存量價值。

按王莆中的話說,現在餐飲消費的重要趨勢之一,是銷量增長的模式,從量價齊飛切換到了以價換量。

到店及酒旅等業務,從業務表現來看,雖然跑出了不錯的復蘇態勢,不過其中也有隱憂。

美團到店業務的客單價也有下滑趨勢。一季度的財報電話會上,美團CFO陳少暉表示,在當前的宏觀環境下,消費者變得更加價格敏感了,因此到店、酒店和旅游業務在每個垂直類別中的客單價都同比出現了下降。

另一邊,從滲透率來看,除了在線旅游的滲透率較高,接近40%外,本地生活到店、到綜的線上滲透率仍處于較低水平,在10%以下,市場還有增長空間。

但圍繞到店業務,美團面臨的競爭環境更加復雜。

最大的威脅來自抖音,抖音圍繞本地生活業務的布局,更多聚焦在到店業務上。我們此前在《美團的苦活,拼多多不想干》一文中曾提到,抖音本地生活2023年的成交額目標接近4000億元,其中,到店及酒旅業務目標是2900億元,已經與美團2021年的水平相近。

再到今年,美團到店的交易目標是保持50%的增長,按去年7000億元的交易額來算,今年的交易目標是10500億元;抖音本地生活的原定GTV目標是保持80%的增長,也就是5400億元。也有媒體報道,抖音已經將今年的交易目標提升到了6000億元。

02 低價、下沉,美團不得不變

從美團的動作來看,其應對“拐點”壓力的一個關鍵舉措,是低價。

比如美團外賣在持續擴大“拼好飯”的覆蓋范圍,在一二線城市也加大了推廣力度。美團到店也在持續加大在低線城市的布局,2023年四季度的財報電話會上,美團明確開始在全國范圍內拓展直營模式,取代了低線城市之前的代理運營。今年二季度財報電話會上,王興也稱,美團在到店上要持續投入低線市場。

近日,晚點LatePost報道,美團外賣在今年二季度調整了經營目標第一優先級,從追求GMV轉向了訂單量增長。

美團調整這一目標的背景正是,美團外賣出現了持續的客單價下滑,這導致其GMV下滑了10%-20%,因此決定轉向提升頻次,以穩住外賣大盤。

圍繞“以價換量”的策略,美團外賣過去兩年里動作頻頻。

主打提供低價外賣的“拼好飯”正加速推廣。截至今年8月,已經有1.2億用戶使用過拼好飯,接近美團外賣用戶的四分之一。據晚點LatePost報道,美團餐飲外賣2024年預計將保持10%-12%的單量增速,其中拼好飯等新業務被寄希望貢獻其中一半增量。

美團還在加速將“拼好飯”拓向一二線城市。有媒體曾在9月初統計,拼好飯已經上線了49個一二線城市,累計覆蓋一二三四五線城市超過60個。

此外,在商家側,美團也在加速探索新的供給模式。

比如與品牌連鎖商家合作的衛星店,美團希望幫助商家低成本覆蓋更大區域;比如美團在今年6月開始探索“美食集合店”模式,希望引入不同品類的商家共同管理,商家負責提供產品,美團負責選品、經營,用戶可以在一家店里一次性點到正餐、快餐、咖啡、水果、燒烤等食品。

整體來看,美團外賣的思路是,盡可能通過豐富低價供給,來撬動更多的用戶更高頻次消費。

不過上述低價舉措也意味著,接下來一段時間里,從商家到美團外賣,或許都會犧牲掉一部分利潤空間,美團如何在這一背景下持續穩住外賣業務基本盤、圍繞低價找到新增量,將是一場長期考驗。

在到店業務上,美團現在顯然已經無法忽視抖音這個競爭對手了。根據雷峰網報道,到2023年,抖音在到店團購方面已經拿下了30%的市場份額,目前,美團到店和抖音本地生活市場的比例大致是七三開。

而且在前期錯過最佳狙擊抖音的時間點后,美團現在的御敵策略,是防范抖音搶走更多的市場份額——有接近美團的人士向媒體透露,在2025年以前,美團的競爭策略就是保持住跟抖音2:1的市場比例,咬緊這一底線。

美團能否守住這一底線,下沉市場或將成為一個核心變量,當下,本地生活到店賽道的競爭重心,正加速向下沉市場偏移。

QuestMobile數據顯示,今年3月,在中國移動互聯網行業凈增量Top 10中,本地生活領域,下沉市場的貢獻率為53%。

圖/QuestMobile

從抖音到美團再到快手,顯然都加大了到店業務在下沉市場的布局力度。

其中,美團今年以來頻繁的組織架構調整,某種程度上也是希望在從組織建設上培養起系統化的低價和下沉能力。

一位美團人士此前曾向財新網表示,美團想要弱化BG(事業群),減少對BU(業務線)在管理上的消耗。美團極力提升到店、到家業務的協同性,希望利用在到家業務上的優勢來帶動到店業務,“用同一撥BD去和商戶談判,在到店業務上也能有更大話語權。”

美團也在將過去在外賣業務上嘗試過的方法,實踐到到店業務中去。比如今年7月,美團將原本面向外賣業務的優惠券營銷活動“神會員”推廣到了到餐、酒店、休閑娛樂等多個業務范圍。

03 美團需要更全面的御敵能力

從過去幾年與抖音的攻防來看,美團整體上算是抵御住了抖音的強勢入局。

據媒體報道,抖音在2023年一度定下了外賣業務達到銷售額1000億元的目標,不過在年中放棄,最終僅達成了約70億元的核銷后銷售額。

今年以來,抖音已經在外賣業務上頻繁收緊戰線:

2月,抖音外賣從本地生活業務調整至電商業務;6月,抖音生活服務的“團購配送”,不再有新商家入駐;7月,原有的商品從本地生活下架,并整合至抖音電商的“抖店到家”外賣平臺;8月,抖音“團購配送”正式歸入抖音電商的即時零售業務“小時達”中。

在到店業務上,抖音的攻勢也在放緩。

據晚點LatePost報道,今年一季度以來,抖音對本地生活的投入變得更加謹慎了,不再以大額補貼和價格戰搶占市場份額,而是開始追求補充供給短板,優化UE模型。

這對抖音來說是一條必走的路。抖音近幾年快速做大到店規模,主要原因在于兩點:

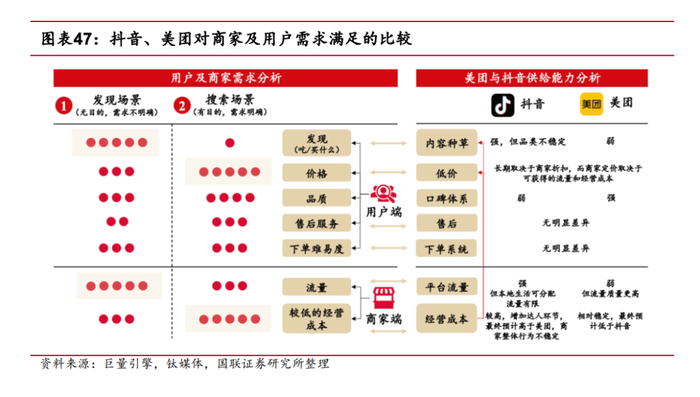

一方面,基于抖音龐大的流量池,抖音天然能夠更快跑通“發現-內容種草-服務決策服務下單”的到店用戶轉化路徑,用戶通過觀看短視頻、直播、內容筆記被種草,進而下單。

這與美團“搜索-轉化-下單-核銷”的轉化路徑不同,但抖音的流量優勢,以及基于流量的種草優勢明顯。

另一方面,初期抖音向商家提供了較低的抽傭政策,再加上投流費用也較低,吸引到了一大批商家入駐,并且也愿意提供更優惠的團購價格。

但客觀來看,隨著入駐商家的數量變多,抖音的這套模式和打法也會碰上瓶頸——隨著入駐的商家越來越多、競爭變得激烈,商家經營成本走高幾乎是必然的。

而且比起美團,抖音更難建立起足夠深厚的用戶心智。一位了解抖音的人士曾向媒體表示,早期抖音通過大規模補貼疊加算法能力,曾獲得不錯的數據,但后來發現大部分人其實是薅羊毛的,并沒有養成用戶心智。

這也是為什么,美團在去年相繼打出補貼、協同外賣、內容化等反擊舉措后,成效也算比較明顯,守住了基本盤。

但只是做到能夠成功抵御抖音的沖擊,對美團來說只是開始。

長遠來看,美團的競爭對手將不止有抖音,從快手到小紅書再到視頻號,本地生活賽道的長期競爭局面將變得更加復雜,美團面臨的競爭形勢更加復雜。

在廣闊的下沉市場,美團的護城河也不像在高線城市那樣足夠深。

根據雷峰網報道,行業券商分析師王林嘉表示,適合抖音的是那些能以更高效率制造出爆款內容的商家,而沒有這種能力的就更適合美團,類似于貨架電商和直播帶貨一樣,可以進行區別。不過,“電商領域這兩個方向滲透都已經比較大了,但本地生活里兩邊下沉市場都還沒有做起來。”

換言之,美團做下沉和抖音做下沉,策略和邏輯不一樣,雙方的優劣勢也各自存在。

美團依然是搜索邏輯,但不具備流量優勢;抖音依然是內容邏輯,但本地生活到店業務在下沉市場的低轉化率,也是更大的挑戰。

圖/國聯證券

王林嘉認為,現在下沉市場抖音和美團做起來都相對艱難,因為下沉市場是一個熟人市場,即口碑市場,商家廣告預算也比較少。

美團今年下半年以來有兩個動作,一個是與快手續簽了三年合作,利用快手的內容分發優勢,來提升下沉市場的產品銷售;另一個是開始在下沉市場招募電梯媒體廣告加盟商。前者旨在流量,后者則是契合本地生活商家3-5公里服務半徑這一特性,希望幫助中小商家去觸達用戶。

但與在一二線城市的一個區別在于,在低線城市,美團在品牌心智上的優勢沒那么突出了。

基于此,圍繞核心本地商業,美團需要的,是更全面的御敵能力,更系統化的低價和下沉的能力。