文 | 酒管財經

當下,大部分一線城市酒店市場的競爭日趨白熱化,尋求增量成本日益增高,品牌之間的主戰場已經開始慢慢轉移到了三四線市場及縣鄉鎮等下沉市場。

在存量難守、增量難尋的市場環境下,下沉市場爆發的巨大機會很可能將成為下一個兵家必爭之地。

據去哪兒網數據顯示,今年暑期北京、上海、廣州、深圳等傳統一線城市的酒店表現普遍不理想,房間賣不上價。

而四五線城市下轄區縣酒店均價與去年暑期基本持平,較2019年同期則有明顯漲幅。

這樣“冰火兩重天”的市場現狀引發行業深思:

面對火爆的下沉市場,新的增長機會將會在哪里出現?酒店業未來的下半場又將如何應對?

卷價格、拼規模的共性趨勢之下,各酒店集團有著怎樣的應對策略?

01 到縣城“搶生意”,酒店巨頭持續向下

近年來,在價格、規模的比拼之中,酒店品牌經歷了一輪輪的貼身“肉搏”與格局汰換后,逐漸開始聚焦“向下擴容”和“向上突破”兩條路徑,即向下滲透低線城市及向上聚焦中高端賽道。

早在2023年華住伙伴大會上,華住集團創始人季琦就提到,低線市場是韌性時代酒店業重要的價值洼地,是酒店品牌角逐的重要戰場。

在2024環球旅訊峰會主論壇上,環球旅訊CEO李超也表示,中國旅游和酒店企業正加速對低線市場的滲透。

《酒管財經》注意到,挖掘低線城市帶來的門店增長潛力已成為不少酒店巨頭普遍的應戰策略,紛紛到縣城“搶生意”。

有數據顯示,今年上半年,中國三線及以下城市的酒店新開業數量顯著增加,占比超過50%。

在二季度財報電話會議上,華住CEO金輝表示,華住不斷向住宿需求尚未被充分滿足的低線城市滲透,輸出優質供給,填補當地連鎖酒店業市場的空白。

如今,318國道沿線已聚集華住旗下漢庭、全季、桔子、星程、海友、宜必思等品牌酒店。在不少低線城市,華住也開出品牌“首店”。

在2024環球旅訊住宿業峰會分論壇上,首旅如家酒店集團總經理孫堅表示,首旅如家大概有54%的酒店分布在三四五線市場,未來首旅如家基本上60%的酒店會是在三四五線市場。

截至2023年底,格林酒店集團全年共新開480家酒店,其中2/3以上的酒店集中在三四線城市。

國際酒店巨頭同樣也在發力下沉市場。

萬豪將今年30%的新開酒店計劃放到三線以下城市;

希爾頓近來在華拓展了眉山、靖江、鷹潭、喀什等25個全新目的地。

其中,西南區域或是“爭奪”重點。

據酒店之家發布的《2024中國酒店投資白皮書》顯示,截至2023年年底,全國華東地區連鎖化程度最高,接近40%,連鎖化程度最低的區域為西南地區,目前平均連鎖率尚不到20%。

這一洼地,吸引了不少酒管集團的關注。

2023年,君亭酒店集團成立西南總部;

2024年5月,茅臺鎮衡昌洲際酒店正式簽約,洲際酒店品牌首次入駐貴州;

截至2024年5月,華住集團在貴州已開業酒店66家,并制定了《華住貴州發展戰略規劃》,確立“深耕貴州”戰略目標;

2024年7月,在錦江酒店伙伴成功大會上,錦江酒店(中國區)宣布將和貴州省旅游產業發展集團聯合推出度假產品品牌。

當一線市場飽和后,獲客成本急劇上升,客源極度分散、近身肉搏也大大損耗精力、成本,這就使得下沉市場成為藍海。

如果拉長時間線,酒店品牌近年下沉其實經歷了兩次升級過程:第一次,從一線進入新一線、二線;現在,加速進入三四五線城市。

對此,有業內人士認為,各酒店品牌的下沉決策邏輯是能否快速成長,能否拿到市場增量。

02 市場之變:酒店“下沉”真相

為什么都瞄準了小縣小城的低線市場?

先來看看消費數據:

今年上半年,農村居民人均可支配收入達到11272元,同比增速達6.6%,顯著高于城鎮居民2.1%的增幅;

截至2023年底,縣域社會消費品零售總額全國占比高達46.3%。麥肯錫預測,到2030年,中國有66%的個人消費增量,都將來自縣城。另外還要加上高線城市人口回流縣城的大趨勢。

此外,北上廣深的消費動力似乎也在減速。

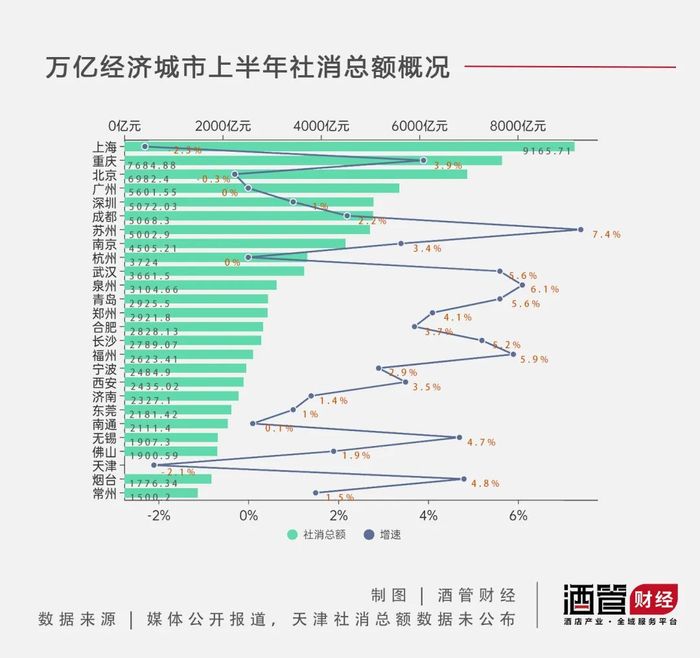

據公開數據,整個上半年,全國社零增速3.7%,北京為-0.3%、上海為-2.3%、廣州為0%、深圳為1%,都低于全國社零增速。

而如果以全國社零增速為界限,萬億經濟城市中,一半以上的城市低于全國社零增速。

一線城市的人消費不動了,低線城市的性價比自然就成了大殺器。

再來看看市場。

多家頭部酒店集團披露的2024年二季度財報數據顯示,低線城市成為經營向好的重要力量。

中金公司研究部曾在報告中指出,我國1/2/3/4線及以下城市的連鎖化率分別約為44/36/25/14%,雖然高線城市與下沉市場的連鎖化率天花板存在一定差異,但當前下沉市場的連鎖化率整體處于較低水平,后續或仍有提升可能。

行業巨頭們的下沉,其實是看到了中國四五線甚至是縣級城市目前未來在連鎖率方面所面臨的巨大機遇。

03 發力下沉市場靠什么?

其實,“下沉市場”仍是一個以一線城市為中心觀察市場的籠統概念。

國內有將近300個地級市,2800個縣城,40000多個鄉鎮和66萬個村莊,實際上是幾十萬個千差萬別的商業空間,根本不可能一言以蔽之。

因此,目前所有關于下沉市場的討論,總是人言人殊,充滿爭議。

中原某省會一位酒店投資人表示,他并不喜歡“下沉市場”這個概念。

他認為“下沉”這兩個字略顯傲慢,很容易讓人錯過機會,他更愿意把非一二線市場叫做“大眾市場”。

在2024環球旅訊住宿業峰會分論壇上,東呈集團創始人、董事長兼CEO程新華就表示,東呈的差異化競爭就是聚焦大眾市場,聚焦高性價比。

他再次重申了東呈的兩個“234”戰略,即二三四線城市是東呈的主力市場,200、300、400元是東呈的主力產品。

業內人士認為,東呈兩個“234”戰略背后的邏輯是對中國大眾市場的認定,是對整個中國消費市場、經濟發展的價值判斷。

增長黑盒聯合久謙中臺發布的《2024下沉消費市場新商機研究報告》中提到,品牌需要通過高性價比、品牌故事和產品差異化來吸引下沉市場消費者。

隨著消費主義的逐漸祛魅,“理智”正成為新一代消費者的底色。

中國消費市場正在發生結構性的變化,突出地表現為過去那種基于情感付費的高溢價消費正在快速萎縮,而以“花最少錢買最有性價比的商品和服務”為代表的理性消費、性價比消費蓬勃而起。

無論是高線市場,還是低線市場,人們對性價比的追求是永遠存在、且不變的。

在追求物美價廉這件事上,都市青年和小鎮青年沒有那么大的不同。

不過,極致性價比并不意味著單純的便宜,更不是簡單的低價,而是又有品質、又有內涵的物美價廉。

一位酒旅行業觀察人士提醒道,在低線城市依靠低價構建的護城河并不牢固,一旦漲價,意味著會有極大的風險流失之前因為低價吸引來的消費者,尤其是當其他品牌以更低價格出現在市場上,流失消費者的風險更會呈幾何上升。

隨著下沉市場賽道日漸擁擠,下沉市場是否有空間、下沉市場是否需要更多連鎖品牌、下沉市場連鎖品牌誰更具競爭力等問題值得商榷。

業內人士認為,下沉市場從來就不是一線城市的衍生品,它是一個獨立的、復雜的、充滿變數的、擁有屬于自己游戲規則的主體市場。

價格、規模、創新、跨界……數輪戰役,一直在重塑酒店業的“速度”與“秩序”。

下沉市場是未來酒店競爭的新戰場,但下沉市場的復雜、多元、交錯性,注定會讓那些盲目下沉的酒店品牌,鎩羽而歸。

未來酒店行業生意雖然不再“躺賺”,但市場并非完全飽和。

各酒店集團需要在一輪輪新的探索中重新找到科學合理的生意模式,更需時刻洞察市場,以系統性能力,細細研磨、針對性布局。

在下沉市場這塊“新地圖”上,希望未來能有更多優秀的酒店品牌不斷插上新旗幟。