文 | 華夏能源網

雙喜臨門。

天能股份(SH:688819)近日公布的半年報猶如一劑強心針,一掃一季度營利雙降的陰霾,2024年上半年實現營收216.22億元,在已披露財報的同業公司中排名第3;凈利潤11.94億元,同比增長了9.3%。

好業績的背后功臣,竟是傳統鉛酸電池業務的強勢支撐。

鉛酸電池的利好還來自于政策方面。商務部等五部門聯合發布的《推動電動自行車以舊換新實施方案》,對換購鉛酸蓄電池自行車的消費者加大了補貼力度。在鋰電池不斷侵蝕市場的當下,此“特赦令”無疑讓鉛酸電池枯木逢春。

作為國內鉛酸“領頭羊”,天能股份近兩年來在新能源領域動作頻頻,布局鋰電、燃料電池、鈉電池等多個領域。然而新業務并未帶來預期增長,反而成了“拖油瓶”。有投資者直言不諱:“我想建議一下張天任董事長,做好擅長的鉛酸電池比啥都強,少點野心,但野心與實力不一致會被反噬……”

如今,鉛酸電池業務持續向好,鋰電業務卻令人頭疼。站在十字路口的天能股份,該如何抉擇?

鉛酸龍頭的轉型苦惱

浙江長興,本是太湖旁邊一個位于蘇浙皖交接的一個小縣城,讓其出名的,是全國近一半的鉛酸電池均產自這里。而天能股份則是這里的“老大”。

天能股份的傳奇故事,始于1986年的一個小蓄電池廠。

在那個改革開放的浪潮中,張天任,一個普通的會計,憑借著過人的膽識和遠見,接手了這家負債累累的小廠。他看準了電動自行車普及的巨大商機,毅然決然地投入研發,與復旦大學合作,成功推出了新一代電動助力專用蓄電池,填補了國內空白。

1990年代末,電動自行車市場興起,天能股份憑借“閥控式密封鉛蓄電池”和單次里程突破100公里的新型環保電動車用蓄電池,成功搶占了市場先機。

2007年,天能股份更是以“中國動力電池第一股”的身份在港交所上市,迎來了輝煌的巔峰。

從此之后,鉛酸電池成為天能股份的主營業務,江湖地位也逐步立穩。財報顯示,今年上半年,天能股份實現營收216.22億元中,鉛蓄電池業務板塊實現營收201.32億元,營收占比高達93.13%,且毛利率高達18.05%,位居各業務板塊之首。

鉛酸電池業務做得好好的,張天任為啥要考慮轉型呢?

天能股份自2007年上市后,凈利潤和營收增長良好。其業績卻在2013年和2014年卻遭遇了“滑鐵盧”。2013年凈利潤同比暴跌80.95%,2014年更是直接虧損了3個億。

連續兩年虧損,主要受鉛酸動力電池行業波動與危機的影響。

2012年,中國境內多起血鉛事件爆發,嚴重影響人民生活和國民環境。國家頒布的《鉛蓄電池行業準入條件》成為整頓電池行業的利器,眾多中小企業因資金緊張陷入經營困境,被迫關停,行業整合加速。天能股份受到的沖擊更大。

同時,從2014年開始,鋰電子動力電池在兩輪車市場加速滲透,加速侵蝕了鉛酸電池市場。相比循環壽命低、排放污染大、充電時間長的鉛酸電池,鋰電池顯然更符合當下持久、清潔環保出行的理念。

于是,面對單一、且政策風險巨大的鉛酸電池業務,張天任也意識到問題的嚴重性,開始對天能集團的產業鏈進行轉型升級,加快鋰電池行業布局。

然而,轉型收益并不明顯。數據顯示,近兩年,天能股份的鋰離子電池業務的營收占比一直不足5%,且逐漸降低,在2024年上半年,僅為0.85%。而且,該業務的毛利率一直為負,尤其在2013年,毛利率高達-14.83%。

不過,如今,隨著鉛酸電池迎來“特赦令”,天能股份可謂喜從天降。那么,在如今的市場格局來看,天能有理由放棄鋰離子電池業務嗎?

志在“全能優”的“偏科生”

答案可能是否定的。

天能股份在2022年的年報中稱,“公司將儲能業務視為公司鋰電業務發展的重要突破口,也將集合公司市場、品牌、技術等一系列資源,加速鋰電儲能市場滲透。”

此前,天能股份對鋰電產能的持續增長是十分樂觀的,并預計60%—80%的產能將用于儲能業務。

天能做鋰電,意在更廣闊的儲能市場空間。

自上市之初,張天任以敏銳的市場洞察力,早早布局了儲能這一潛力市場。在其2020年年報中,天能股份已對儲能產業的巨大爆發潛力做出了精準預判,明確指出“儲能是推動可再生能源發展的關鍵”,也是實現碳中和目標的迫切需求。

此后,天能股份對儲能業務的重視與日俱增。2021年,公司首次將儲能業務單獨列出進行討論;2022年,更是首次提及了新型儲能,特別是電化學儲能的高效、快速建設和技術適應性強的優勢;2023年7月,天能股份正式成立儲能事業部,全面承接公司儲能系統生態的發展戰略,彰顯了其在儲能領域的堅定決心和深遠布局。

天能股份主要布局大儲和工商業儲能,并成功接下了多個歐美地區的大單,同時在亞太地區也有所斬獲。為了進一步提升競爭力,天能股份在2023年以自有資金2.1億元等值美元受讓了天能帥福40%的股份,實現了對這家公司的全資控股。這一收購不僅打通了天能股份的產業鏈,還觸達了更多客戶。

可惜的是,正所謂“起了大早趕了晚集”,如今在儲能市場,無論是電芯出貨量排名,還是系統出貨排名前十榜單,天能股份均未能榜上有名,隨著儲能市場集中度越來越高,再想躋身前列已經難上加難。

除了儲能業務外,天能股份還在鈉電池和燃料電池領域進行了重點布局。

在鈉電池領域,天能股份已經結合不同的應用場景開發了多款鈉電應用模組,包括國標車用模組、重卡駐車電池模組、電摩電池模組以及家儲模組等。同時,其年產2GWh高安全寬溫域鈉離子電動自行車電池產業化項目,也將在長興縣落地,項目總投資高達3億元。

在氫電業務上,天能股份同樣展現出了強大的技術實力和市場拓展能力。

2023年,公司推出了兩款系統和一款電堆,均已具備裝車條件。市場方面,天能股份的40套燃料電池系統公交車已在江蘇沭陽投入運行,并計劃圍繞富氫和非富氫兩大不同的區域,分別開展裝載機和重卡示范運營和推動公交和市政車輛市場的拓展。

值得一提的是,在最近最火爆的固態電池領域,也看到了天能股份的身影。早在今年4月,公司自主研發的511Wh/kg的“類固態電池”就通過國家檢測中心認證,且透露,公司已經針對固態電池領域進行了大量的前瞻性研究。

整體看來,天能股份想做一個全面發展的三好生,但目前卻如同一個“偏科生”。新興業務都未能給公司的業績帶來太大增量,暫時難以成為“第二增長曲線”。

數據顯示,截至2024年6月底,天能股份總負債為260.62億元,較去年同期增長13.97%。高負債之下,在新興業務上的投入能否得到支撐,值得思量。

難以承擔的人員流失之痛

與業績公告同日發布的,還有天能股份的高管離職公告——陳勤忠辭去了公司總經理助理職務。而一年前,其前任張仁柏也因個人原因離職。

近年來,天能股份在新能源領域持續發力,然而其核心技術團隊是否穩定,直接關系到新業務的進展。

據悉,自2021年以來,天能股份已有多名核心技術人員因個人原因相繼辭職,這一現象在鋰電和氫能電池領域尤為突出。

2021年11月,天能股份的核心技術人員向德波因個人原因請辭。作為物理化學博士和高級工程師,向德波曾在北京大學先行科技產業有限公司、中航鋰電(現中創新航)從事研發工作,并在天能帥福擔任副總監職務長達四年。

緊接著,在2022年10月,天能股份又公告了另一名核心技術人員李國華的辭職。李國華曾任天能股份新能源事業部首席技術官,并兼任鋰電研究院院長。

進入2023年,天能股份核心技術人員流動頻繁。

3月,核心技術人員陳飛因個人原因申請辭職。陳飛作為應用化學專業的高級工程師,曾參與公司鉛、鋰電池相關產品的多項研發工作;同月,天能股份又公告了核心技術人員孫偉的辭職。孫偉是物理化學專業的博士研究生,曾擔任天能帥福得技術總監,主要負責公司鋰電池相關產品的材料開發、結構設計等工作。

到了今年,天能股份再次遭遇核心技術人員的雙重流失。

3月,施利勇和李偉同日辭職。施利勇作為化學工程與工藝專業的高級工程師,曾參與公司鋰電池相關產品的材料開發、項目管理等工作,并領導了多個重要產業化項目。而李偉則是加拿大國籍的博士研究生,曾擔任力神電池工藝設備總監,加入天能股份后主要領導鋰電產線工藝設備建設、調試等工作。

7月,公司首席氫能技術專家兼中央研究院副院長徐淳川也因個人原因申請辭去所任職務。徐淳川是美國國籍的博士研究生,物理專業背景,曾在福特汽車公司任高級工程師,他的離職無疑對天能股份在氫能電池領域的研發工作造成了影響。

被寄予厚望的鋰電和氫能電池業務,都沒能留住“牛人”,且多數人員在職時間并不長。

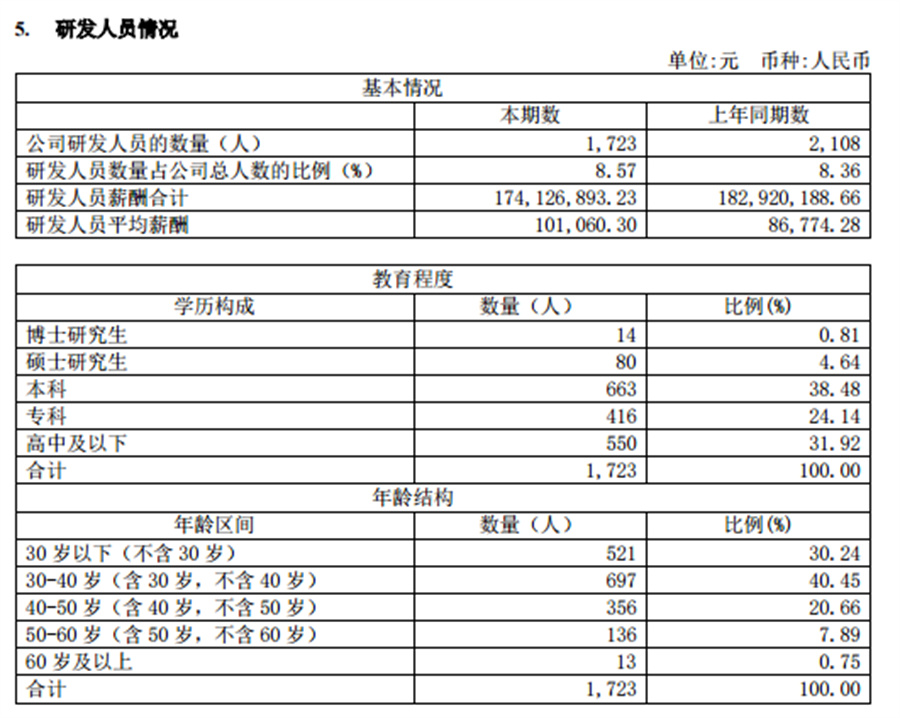

數據顯示,截至2024年6月底,公司研發人員1723人,占員工總數比例8.57%,遠低于科創板要求的10%的標準。

根據2024年半年報,研發人員中本科學歷占比最高,為38.48%。其次為高中以下,占比為31.92%,博士研究生占0.81%。據此,其余六成多的研發人員學歷在專科及以下。

從人數上看,今年上半年研發人員同比減少了385人。

天能股份在半年報中也提到,電池制造企業的可持續發展,依托于多項核心技術及專業的研究技術人員……“若未來出現因人才競爭加劇導致公司核心技術人才流失、或保護措施不足導致核心技術泄密,將存在公司業績受損的風險。”

追求多元化發展戰略,是龍頭企業保持增長的必經之路,但在新能源業務激烈的競爭中,技術優勢必然成為各公司加緊構筑的護城河。對于這家百億龍頭而言,如何穩定核心技術團隊,保持研發和業務上的連續性,是一項極大的考驗。