文 | 車tech 楊知潮

編輯 | 原野

知乎上有個問題:銷冠經常開會缺席,你是經理怎么辦?

一個熱門答案是:開會的時候小點聲,別影響銷冠睡覺。

企業經營有許多環節和煩惱,產品怎么研發、人去哪里招、如何提高管理效率......但銷售可以解決上述一切煩惱,某種程度上,這句話在汽車行業也是成立的。

當下,蔚來陷入在許多困難里,毛利率、高昂費用、虧損的煩惱,其解決之道只有兩個字:賣車。

從二季度開始,蔚來達到了穩定的“月入兩萬”,即:月銷過兩萬臺。基于此,蔚來實現了營收新高、毛利率、經營虧損、凈虧損的整體改善。

更重要的是,這一切成績都建立在樂道交付之前。

01 賣車是最好的“降本增效”

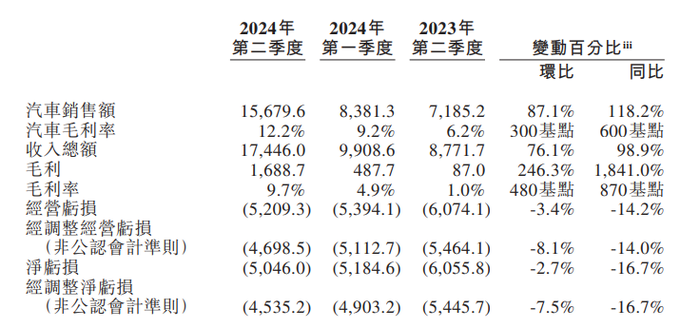

穩定月銷兩萬臺,是蔚來當下最大的底氣。二季度,蔚來交付量達到了57373臺,同比大漲143.9%,環比大漲90.9%。月薪兩萬可能吃不起面包,但月銷兩萬臺對蔚來來說,已經足夠解決很多問題。

比如毛利率。

盡管價格戰造成了所有車企平均售價的降低,蔚來的收入同比增速為98.9%,低于交付量的增長水平。

但規模效應總是能攤薄價格降低帶來的影響。二季度,蔚來汽車毛利率從去年二季度的6.2%提升至了12.2%,環比也有3個百分點的提升,已經超過了去年四季度的水平。總體毛利率為9.7%,同比提升近8個百分點,這為減虧提供了基礎條件。

二季度,蔚來經營虧損為52.09億元,同比減少14.2%,環比減少3.4%。凈虧損50.46億元,同比下降16.7%,環比下降2.7%。

不過季度50億的虧損仍然嚴重,眼下,蔚來是現金流挑戰最嚴峻的頭部新勢力。

蔚來花的錢仍然不少。二季度,蔚來研發支出為32.18億元,同比下滑3.8%,環比增長12.4%。銷售、一般和行政費用為37.57億元,同比增長31.5%,屬于銷量增長帶來的正常波動范圍。

現金方面,截至二季度,蔚來持有的現金及現金等價物、受限制現金、短期投資及長期定期存款為416億元,流動負債為50.15億元。按照賬上資金維持企業運轉18個月的標準,以及50億元的季度虧損速度來看,蔚來的現金儲備暫時是充足的。

02 一切的前提:沒有樂道

蔚來接下來的主題仍然是賣車。

進入三季度,蔚來的銷量又連續兩個月破2萬臺,三季度交付量指引為6.1-6.3萬臺,這意味著9月份的交付量仍然在2萬臺左右。

2萬臺對蔚來來說,仍然不足以實現盈虧平衡——但這一切的前提是,樂道沒有大規模交付。樂道總裁艾鐵成在今年5月透露:“雖然蔚來從不發預售戰報,但可以跟大家透露樂道L60訂單量遠超預期。”

樂道是蔚來“全村的希望”。

蔚來是固定資產投資占比最高的新勢力,換電站和充電樁消耗掉了大量的現金,比如僅剛過去的8月,蔚來就布局了40座換電站、285根充電樁。而樂道能夠大量攤薄這些固定成本的投入。與此同時,銷量的增長有望進一步降低蔚來產品的邊際成本,正如小米的低端機一樣,幫助整個企業實現成本的降低。

不過樂道的樂觀前景之下也有隱憂:這款更便宜的車型是否會搶奪蔚來ES系列的銷量。

理想已經示范過了。去年年底,理想L7的銷量超過2萬臺。然而隨后L7的銷量便出現斷崖式下滑,到二季度末已經降低至1.07萬臺。核心原因當然只有一個:L6的發布。這款與L7過于相近的低價車型嚴重影響到了L7的銷量,一如L7曾經對L8的銷量搶奪一樣。

蔚來當然明白這個道理,因此設置了較大的價格差距,還用NIO HOUSE權益差距等方式來隔離兩個品牌之間的定位——正如雷克薩斯和豐田服務的是完全不同的客戶。但具體效果如何,只有等樂道L60大規模交付才能知曉。

03 賣車之外

隨著蔚來發布財報,所有上市新勢力的上半年考試都已交卷,新勢力們普遍迎來銷量和收入的兩位數大漲,但賣車之外,新能源車企仍然面臨著許多煩惱。包括理想、小鵬、比亞迪、零跑均在財報發布后迎來股價下跌。

新勢力們股價下跌的根本原因只有一點:激烈競爭下,未來銷量預期的不樂觀,可能增收不增利。

以理想為例,2023年,理想汽車的單車收入還有32萬元,而到2024年上半年,這一數字已經下滑至了30.32萬元。在交付量增長超過30%的情況下,理想的經營利潤反倒扭盈為虧。強如比亞迪,二季度的收入增速也低于交付量的增速。

而劇烈競爭的根本原因,來自差異化不足。這是所有車企正在尋找的答案,理想汽車大幅度增加研發投入,試圖成為一家在智能化上領先的車企。小鵬通過MONA找到了自己在新價格帶的獨特優勢。比亞迪重壓高端品牌,與此同時重組智駕團隊。

畢竟,如果沒有差異化,汽車行業就會形成同質化的競爭,最終帶來純粹的價格戰——這也是段永平、巴菲特等著名投資人不看好汽車生意的根本原因。

但一些車企已經成功跳出了同質化的泥潭。比如小米汽車,這家車企通過獨特的營銷價值和雷軍的個人品牌價值,讓小米Su7成功成為爆款,在銷量剛剛破萬的情況下就達到了15.4%的毛利率,成為2024年最成功的汽車之一。正是這種差異化的底氣,讓小米在二季度財報會議上宣布不參加價格戰。

差異化,同樣也是蔚來的價值。長期的技術投入、換電模式、以服務為核心的品牌形象,已經為蔚來構成了足夠的差異化護城河。蔚來不一定是最好的,但一定是沒有替代品的。

也正因如此,蔚來在二季度并沒有遭遇毛利率的下滑,相反其毛利率還在大幅上升。盡管也出臺了相關優惠,但總體而言,這家高端品牌在價格上仍然有自己較為充足的議價權。

當然,這些優勢的建立,也為蔚來帶來了龐大研發費用和固定資產投入所帶來的嚴重虧損。而要解決這個問題,只有一種方式:繼續賣車,賣更多的車。