文丨張濤 路思遠 (中國建設銀行金融市場部,文章僅代表作者觀點)

市場更傾向需求前景的惡化

上期“美聯儲觀察”曾言“任何超預期的經濟數據均會觸動市場情緒……在9月會議之前,鮑威爾與美聯儲將經受“市場不安”的考驗”,而近期市場的表現確實越來越顯現出“不安”。例如,標普500指數在經歷8月初的“黑色星期一”之后,雖由5119.26的低位最高反彈至5651.37,但昨晚美國ISM制造業PMI數據出爐后(連續5個月低于50),標普500又出現了超過2%的跌幅,當天納指的跌幅則接近了3%,原油價格跌幅超過5%,倫銅跌幅超過2%。今天(9月4日),亞太股市也是再次出現普跌,日韓股市跌幅更是超過3%,反映出市場對前景的不樂觀。

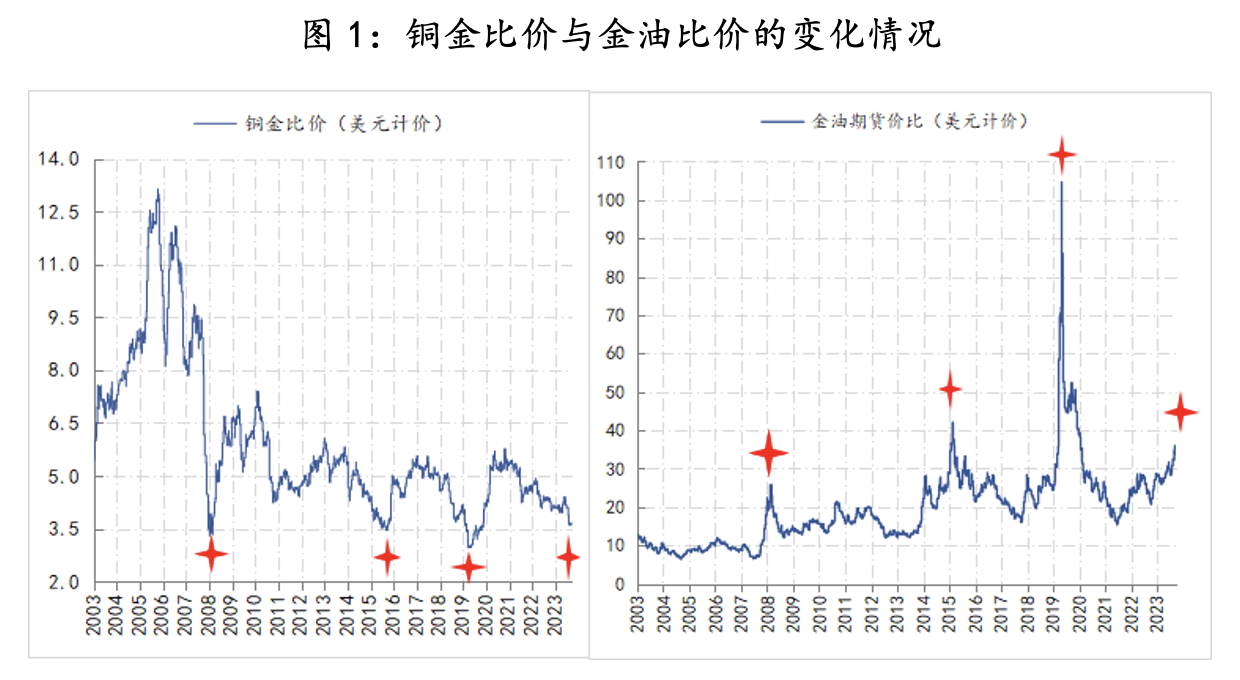

另外,近期銅金比價與金油比價的變化,確實已經反映出經濟前景可能要開始加速惡化。例如,銅金比價已經降至3.5闕值附近,在過去20年間,該比價曾三次降至3.5,依次為美國次貸危機、中國股災和新冠疫情,目前是第四次;金油比較也是類似情況,在過去20年間,金油比價曾三次出現1倍以上的上漲,依次為美國次貸危機、中國股災和新冠疫情,目前是第四次,反映出需求前景的惡化和避險情緒的上升。

當前市場軌跡更貼近1987年-1990年期間軌跡

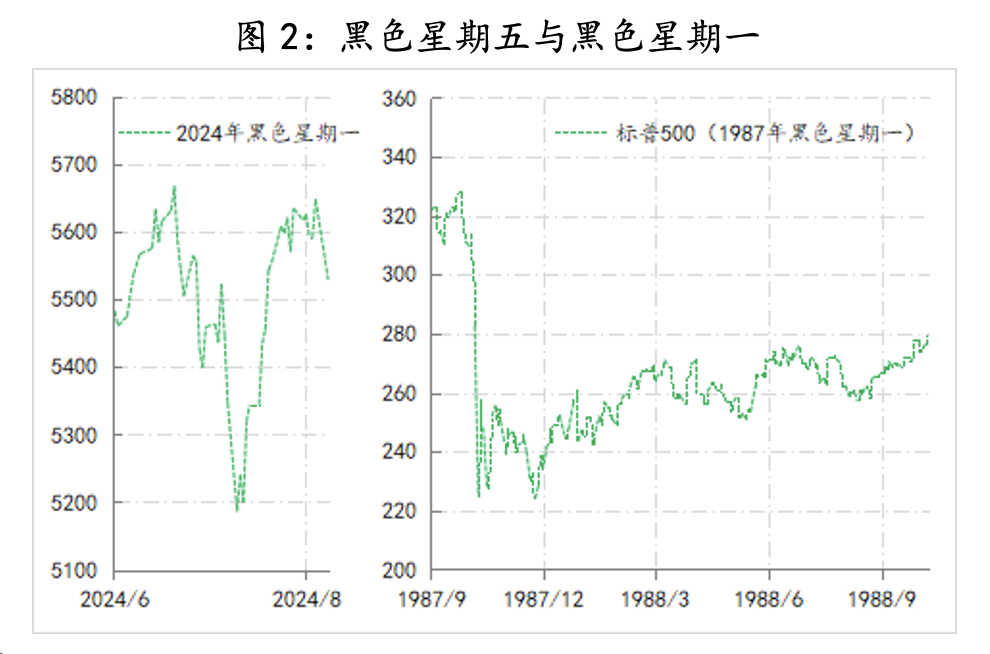

8月初全球股市的暴跌軌跡像極了1987年10月初的情景。1987年的“黑色星期五”是在美股,這一次的“黑色星期五”則出現在日股,之后都引發全球股市的暴跌——“黑色星期一”,即兩次都是個別股市先出現“黑色星期五”,跨過周末后全球股市出現“黑色星期一”。

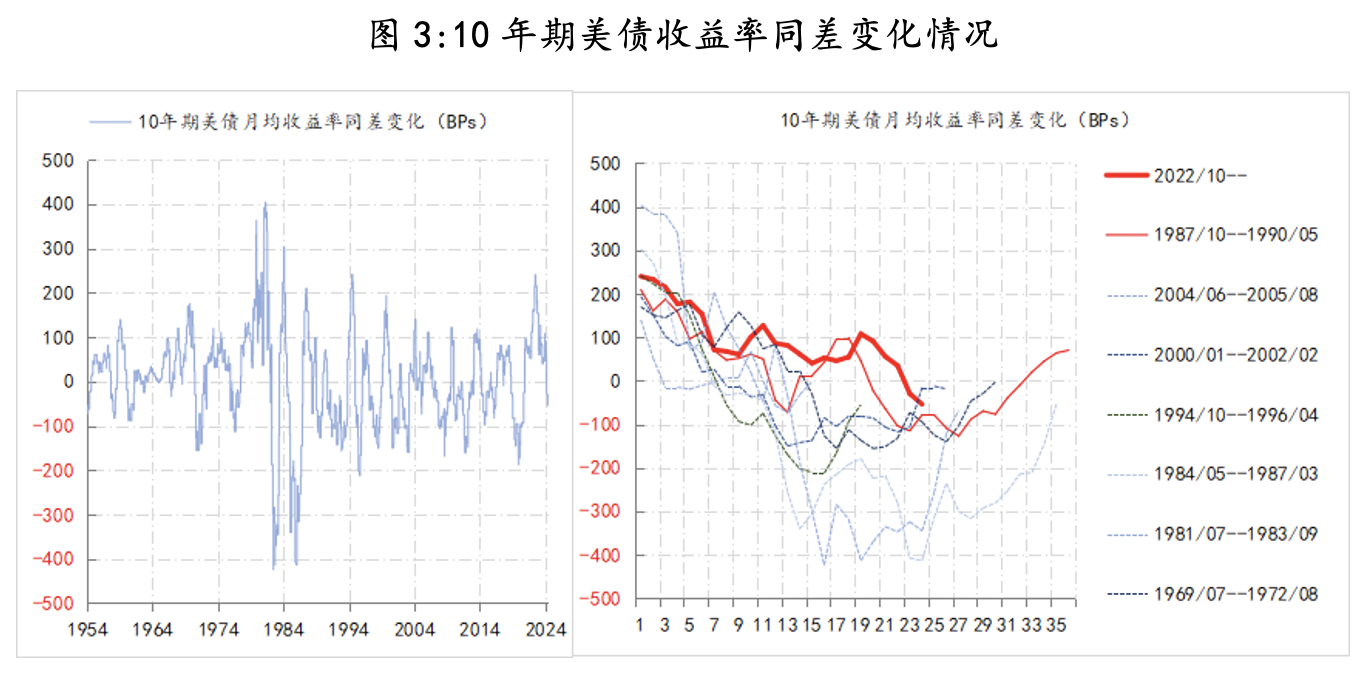

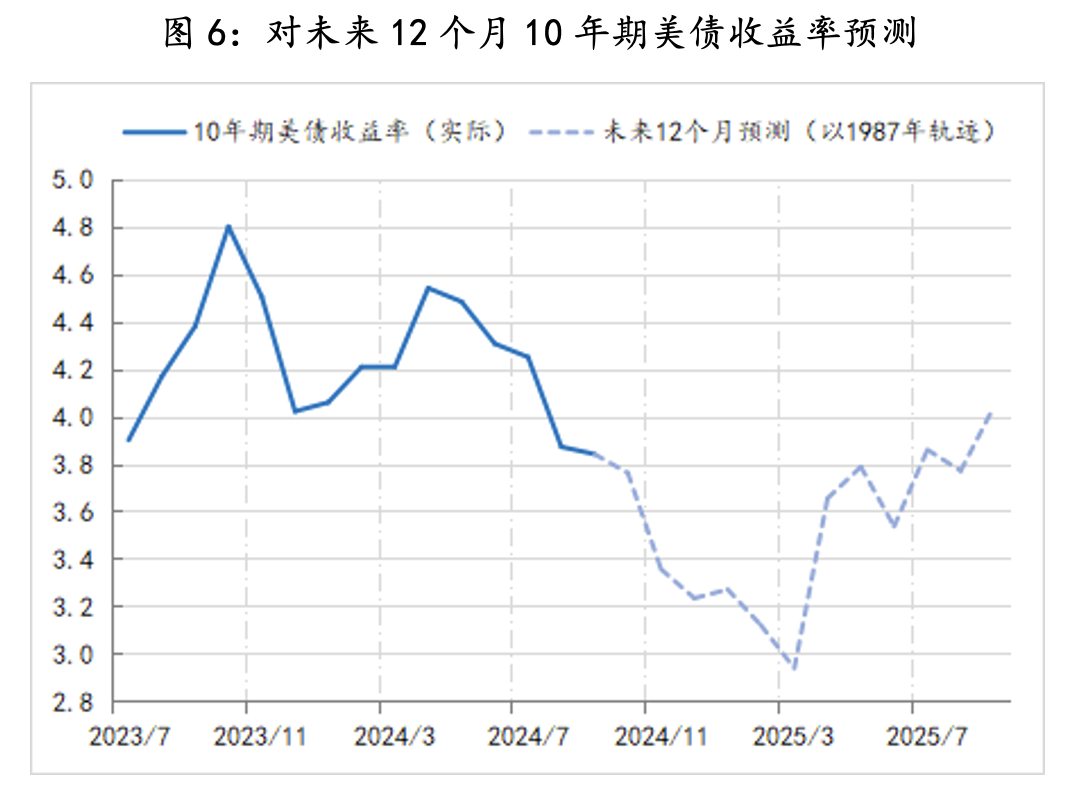

另外,美債市場的變化類似1987年的軌跡。例如,觀察10年期美債收益率的同差變化,這一次變化的軌跡最為貼近1987年軌跡。在過去70年間,10年期美債收益率同差擴大至200BPs及以上,總共有7次,第7次出現在2022年10月,同差最高至270BPs,之后開始回落,目前已回落至-50BPs。從軌跡上看,這一次與1987年軌跡更為貼近,1987年10月,10年期美債收益率同差最高至270BPs,之后開始回落,最低至1989年12月的-140BPs,歷時24個月。

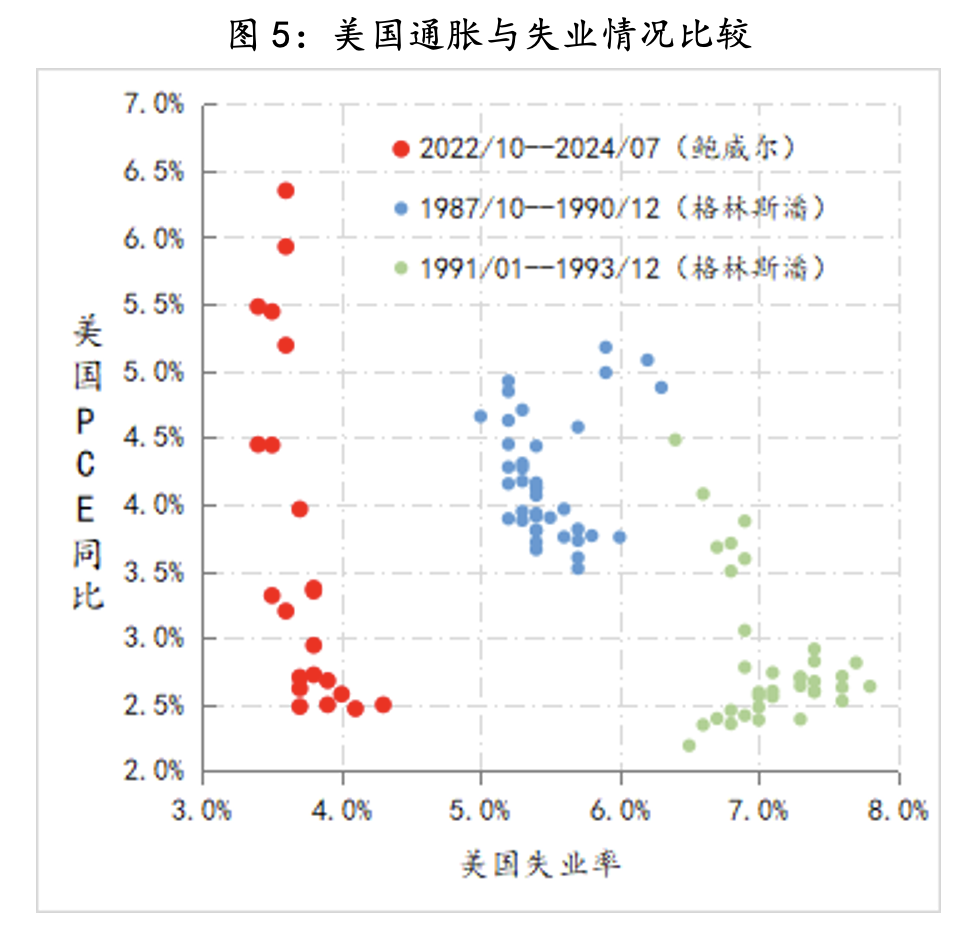

不過,1987年美股和美債的劇變之后,美國經濟的衰退則是發生在1990年3季度至1991年1季度,而且1987年10月至1991年3月末,美國失業率是由5.2%升至6.8%,之后失業率持續上升至1992年6月的7.8%,通脹則是在1990年10月出現峰值的,CPI同比6.4%,PCE同比5.2%,分別較1987年10月同比抬升了2百分點與1.4個百分點。按照美聯儲前副主席艾倫·布林德的界定,那一次美國經濟著陸方式貼近“軟著陸”。

1987年軌跡可能會被鮑威爾關注

1987年至1993年期間的經驗顯示,在80年代末,失業率穩定在5%-6%時期,美國通脹沒有持續下降,例如PCE通脹漲幅由6%降至3.5%之后,就沒有繼續下降,之后進入90年代,伴隨失業率快速升至7%-8%之后,通脹才又下了一個臺階,降至2%-2.5%水平。期間作為美聯儲主席的格林斯潘,針對剛剛經歷過“沃克爾沖擊”的美國經濟,機智地采取了用“模糊措辭”替代“清晰表達”的預期管理,實際上就是邊走邊看的相機抉擇政策策略。

在8月下旬的Jackson Hole上,鮑威爾曾坦言:“疫情經濟被證明與以往任何時期都不同,這一非常時期還有許多值得學習的地方……我們知識的局限性——在疫情期間顯而易見——要求我們保持謙遜和質疑精神,專注于從過去經驗中汲取教訓,并靈活地將其應用于當前挑戰。”那么,與1987年類似,鮑威爾現在也面對相對具有韌性的勞動力市場,同樣針對高通脹實施了“限制性利率政策”,目前從通脹和就業的情況來看,依然具備條件實現“軟著陸”。因此,當年“黑色星期一”之后格林斯潘的實踐和市場軌跡,應該會被鮑威爾關注,也不排除經驗借鑒。

而若參照1987年軌跡情景,在這輪降息周期中,10年期美債收益率大概率不會處于3%下方。

參考:

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)