文|零售商業財經 呂鑫燚

編輯|鶴翔

據中國連鎖經營協會(CCFA)最新發布的《2023年中國連鎖TOP100》數據,長春歐亞集團股份有限公司(以下簡稱“歐亞”)以年銷售額394億元位居第13名。在經歷2022年以第16名的成績短暫跌出前15名之后(2021年第12名,2020年第13名),歐亞重新回到榜單前列。

不同于胖東來這類區域“網紅”商超,甚至也不同于榜單前15名內的全國知名零售企業,歐亞雖屢次占據榜單前位,但離開吉林省,其名似乎顯得有些“小眾”。

歐亞集團2023年財報顯示,截止到2023年12月末,146個門店遍布11座城市,但近九成的門店位于吉林省(主要為長春市),其中購物中心(百貨店)41個吉林省32個;連鎖超市80個,吉林省65個;其他經營部門22個,吉林省17個。

從企業發展歷程及業態覆蓋、門店規模來看,長春市成就了歐亞,歐亞也制霸了長春市。一個值得玩味的現狀是,全球知名超市沃爾瑪在長春接連關店,截至今年7月底,長春市僅剩1家沃爾瑪。

拿捏長春市民錢包40年的歐亞,通過早期構建商品力,再以“場地做大”的思路扎根長春客流旺盛區域,輔以“連鎖做多”的密集打法,在多業態并舉的布局下,牢牢掌握當地消費者的心智。

回顧過往,歐亞摸索出了一套穿越周期的方法論,但能否跟上下一個時代,仍值得商榷。

正如歐亞集團創始人曹和平所說:“商業是個不死的行業,交織的是零售企業興衰迭代。”當零售業向專業化、細分化方向發展時,作為區域龍頭的零售企業,“歐亞們”在擁有“心智”的基礎上,又該如何全方位滿足“胃口”更大的消費者?

01 多業態并舉,牢牢把握“心智力”

在不少當地人眼中,吉林省長春市零售業內流傳著一個未解之謎:“歐亞店慶到底是哪天?”

長春人每個月都能在路上收到印著“歐亞店慶”的宣傳單,小到米面糧油大到冰箱彩電,上至重奢品牌下至親民品牌。據歐亞集團官網,旗下已經擁有連鎖超市、奧特萊斯、購物中心、電子商務等多個業態,頻頻落子勾勒出“全年店慶”的盛況。

歐亞商業版圖中,營收的最大功臣為歐亞賣場。2023年,歐亞賣場營收達15.9億元,凈利潤2.7億元。被冠以“亞洲第一大購物中心”的歐亞賣場,是長春“獨一份”的存在,單體建筑面積60萬平方米的占地面積,打造了一步一景、一街一觀的獨特購物氛圍。

為了讓消費者輕松購物,賣場內配備數十臺觀光車,優越的占地面積使歐亞賣場售賣商品包羅萬象,涵蓋家居家電、服飾百貨、黃金飾品等。2023年店慶期間,歐亞賣場11天銷售業績便突破7.3億元。

2022年,歐亞在賣場內打造了一條1.5萬平的黃金街。基于歐亞集團的背書,黃金街內吸引了周大福鉆石屋、周生生、六福福滿傳家、老鳳祥藏寶金等品牌以首店形象入駐,上海老廟等品牌也以最新形象店亮相。除了品牌煥新外,黃金街還配齊了收藏展覽、回收加工等配套功能。

不同于歐亞賣場的“大而全”,歐亞商都定位更為細分,主要瞄準中高端人群,攬獲一眾重奢品牌入駐,唯一能和其形成抗衡的是本土企業——卓展購物中心,就連萬象城也依舊處于起步階段,尚未對歐亞商都造成明顯沖擊。

歐亞賣場、歐亞商都,這兩大商業體是歐亞在長春打造的“地標級”購物場所,也是其實力展現的重要載體。然而,真正讓歐亞在長春掌握“心智力”的是如毛細血管般,遍布全長春市的連鎖超市——歐亞超市。

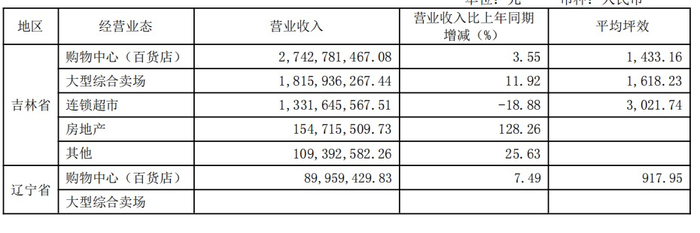

截至2023年末,在吉林省的65家連鎖超市中,歐亞在長春市占比超八成,共48家門店,年營業收入為13.3億元。除了吉林省外,歐亞超市還開到內蒙古、海南、青海等多個省份(自治區)。

基于歐亞集團堅持的“自營自采”,歐亞超市的核心思路為:做多聚焦民生、吸引力與性價比兼具。具體來看,歐亞制定了深“大生鮮”戰略實施方案,商都系列的生鮮采購渠道已開發合作8省31個產地,尤其加強了海南特色農產品的采銷。

此外,歐亞超市向便利、即時方向深化,通過自有平臺和第三方平臺實現線上配送,完成線上、線下一體化運營。零供關系側,2023年歐亞調整了供應商合作條款,提升了綜合毛利率,部分品類的毛利率均有不同幅度的增長。

既有中高端購物中心,又有能滿足所有購物需求的賣場,再以連鎖超市滲透大街小巷。歐亞在長春跑馬圈地之際,自然手握長春零售行業決賽圈的“入場券”。

只不過,在部分消費者眼中,歐亞在長春高歌猛進所形成的霸主地位,某種程度上“擠壓”了其他全國性零售企業在長春的發展空間,進而使得市民選擇較少。社交媒體上常有長春市民呼吁其他優秀企業入駐,但這片土壤,似乎不太適合其他零售企業落地生根。

2023年,歐亞新增3家連鎖超市門店、1家購物中心。而另一邊,兩家沃爾瑪于同年離開長春;本土企業中東七彩城關門……

作為省會城市,長春市的消費能力完全足以撐起多家全國性零售企業的入駐,也具備培養更多本地零售品牌的潛力。但當歐亞牢牢掌握消費者“第一選擇權”時,就注定其他企業必須想方設法啃下這塊“心智”硬骨頭。換言之,其他零售企業挺進長春市場的第一戰,便是扭轉根深蒂固的消費觀念——買東西去歐亞。

02 戰略做大,從一而終

一部歐亞史,半部長春零售史。

長春居民常把歐亞的崛起歸功于市場經濟吹來的東風,外部環境因素影響固然重要,但能在商海里浮沉四十年,亦離不開歐亞自身的“造勢”。

1953年,專門為一汽建廠服務的長春市百貨公司第四商店(歐亞前身)開業,三十年后,曹和平在“四商店”任職期間,瞄準了“同業兼并”,收購了秋林公司、電影機械廠和橡膠八廠等企業,初步完成規模化擴張,1984年歐亞集團正式登上舞臺。

成立僅兩年,曹和平就提出了頗為大膽的“三星戰略”:以長春繁華商業區為中心,區域商業中心為布點,站穩長春市場的“小三星”;南進北拓,挺進全國打造“中三星”;以國內為根基,向東歐、東南亞滲透,在國際市場形成“大三星”。

“三星戰略”于歐亞來說,無異于“癡人說夢”。一個在東北省會的小企業,何談向全球布局?

然而,在曹和平看來,“大三星”是歐亞最終目標,只有該目標確立,才有信心和積極性完成階段性目標。以“大三星”為結果導向,過去四十年歐亞從未更換過長期戰略,這條貫穿歐亞發展史的目標,成了其重要的“精神支柱”。

推進三星戰略時,歐亞以曹和平“連鎖做多”思路為基準點,通過門店的密集效應輻射更多用戶群體,進而擴大品牌影響力。

除了“做多”外,歐亞還偏向于“做大”。歐亞場地選址的方法論為“一店輻射一城”,從開始設計就是“大坯子”,這點和沃爾瑪、國美、蘇寧不同,歐亞要求每個區域店的營業規模不應小于3萬平米,同時要做二期、三期工程的準備。

歐亞商都就是這個階段的產物,其瞄準了長春最繁華街道“紅旗街”,歐亞商都和亞細亞百貨、巴黎春天組成“紅旗街黃金三角”。幾年后,該地段的繁榮吸引了萬達商場入駐,又開出本土商場“這有山”,二者取代了亞細亞百貨和巴黎春天,同歐亞商都一起又成為“新三角”。

時至今日,長春人已經很難分清究竟是歐亞商都成就了紅旗街,還是紅旗街成就了歐亞商都。

“做多”“做大”成為歐亞在國內完成“小三星、中三星”計劃的核心抓手。與此同時,歐亞也在持續推進“大三星”計劃。

早在1989年,歐亞便在福建省廈門市設立長廈貿易公司,采購南方的服裝產品采購,再將長春的土特產品銷往南方,進而使得經營業務向東南亞輻射。同年,歐亞還在黑龍江省綏芬河市設立吉芬經濟貿易公司,與俄羅斯的莫斯科、圣彼得堡、烏蘭烏德等城市簽署貿易協議,將經營業務向東歐輻射。

透過歐亞的成長歷史可見,這艘“巨輪”駛出清晰的航線,離不開“掌舵者”曹和平的規劃。作為1984年至今,中國前兩百家上市公司唯一在任的掌門人,他對商業迭代的見解與對企業經營的前瞻性規劃,成為歐亞前行的核心助推力。

早在2014年,曹和平就一針見血地指出:“在中國,價格是電商重要的殺手锏。如果傳統百貨單純將商品上架電商平臺,那必死無疑。”面對發展勢頭強勁的電商零售,曹和平以“線下做場景、線上做平臺”的思路迎戰。

線上,歐亞推出“歐亞e購”“掌尚歐亞”等平臺,擴大門店輻射半徑,基于線下實體店和線上平臺的布局,進一步夯實“心智”。線下,歐亞不局限于和全國性電商平臺拼價格,而是以場景打造入手,將歐亞賣場打造成“景觀式”,把公園“搬”進賣場,通過提升購物體驗,來對抗線上的沖擊。

值得注意的是,能在場景側升級改造的核心因素為,歐亞始終堅持重資產運營模式,以自有物業的方式掌握主動權。目前,歐亞在吉林省布局的所有門店,幾乎都為自有。雖然投入成本高,但利于長期發展。

自有物業讓歐亞集團在發展過程中擁有“大象轉身”的機會,無論是大方向的“三星戰略”,還是運營中的自有物業,頗具前瞻性的曹和平給歐亞早早種下了一顆長期主義的“種子”。

但值得思考的是,如今零售行業正朝著專業化、細分化方向發展,仍堅守傳統商超發展模式的歐亞集團,是否還能繼續屹立不倒?它會成為智能時代的諾基亞嗎?

03 如何實現價值創造?

站在更高的維度,歐亞在長春經營的40年,亦是經濟周期下流通變革演進的40年。國內市場過去被經銷商體系控制,而新零售和互聯網零售僅解決了交易效率,并未解決流通效率,

如今舊的體系在瓦解,流通渠道趨于多極化發展。

早在1995年家樂福把大賣場的運營模式帶到國內市場之前,歐亞便在區域市場搶占了先行者優勢——商品為王。在“四商店”階段,曹和平開始和“朝鮮族百貨”合作,雙方互通商品,擴大商品品類的同時,也減少了各自庫存壓力。隨后,歐亞組織了遍布全國的買手團隊,在曹和平看來,“誰能組建商品、誰的企業經營能力就強。”

隨著市場經濟的蓬勃發展,千禧年前后,零售業逐漸走向規模、質量并舉的探索階段,連鎖、合資、整合成為該階段的主旋律,歐亞也正是在此時提出了“連鎖做多”。此后電商平臺崛起,歐亞也迅速擁抱互聯網零售,再一次號準了時代的脈搏。

在過去的四十年,歐亞緊密貼合市場變化,屹立長春零售業潮頭。但居安思危,作為區域龍頭企業,歐亞的發展視野或許依舊會被“區域”牽制。

從關鍵經營指標“坪效”來看,歐亞在長春連鎖超市的經營坪效為3021元,青海為1895元,海南為574元;歐亞在長春的購物中心坪效為1433元,內蒙古為645元,山東為565元,河南為647元。

可見,歐亞在外地市場的經營能力明顯不如長春大本營。

「零售商業財經」認為,造成這種現象的原因有二:

其一,長春市和歐亞屬于“共生關系”,這里稱得上為數不多的沒有盒馬、山姆、7-ELEVEn等連鎖零售企業能夠長期扎根發展的省會城市。再者,當地居民消費選擇較少,“強心智”與在地優勢加持下,歐亞能穿越40年發展周期并不令人意外。

其二,當歐亞習慣了“固有模式”,墨守成規地將在長春市場驗證過的經營邏輯“復制”到省外時,不免遭遇消費者不認可,外部競爭壓力(面對山姆、盒馬等“高階玩家”)過大的困難局面。一個典型案例是,2023年歐亞在長春新增了3家連鎖超市,與之對應的是,其關閉了和長春毗鄰的內蒙古的門店,原因為“受市場因素等影響經營虧損”。

歐亞在外地發展的阻力,也是所有區域零售企業向外擴張時面臨的共性問題。

中國連鎖經營協會發布的《2023年區域型連鎖超市發展情況概覽》顯示,2023年區域型連鎖超市依然面臨較大的發展壓力。過半企業的發展戰略從2023年的鞏固既有市場向2024年的深耕區域市場轉變。

在信息不發達、商品流動不暢、選擇渠道較少時期,區域龍頭或許能偏安一隅,但渠道多元化打破了信息和商品壁壘后,區域龍頭的抗風險能力被削弱,也進一步弱化了其未來想象空間。

目前,國內流通行業面臨著深刻變化,歐亞必須了解流通體系的變革方向,并重新定位自己。尤其面對層出不窮的新玩法,傳統零售企業“大而全,不夠精”的模式已不再是“吃遍天”的招式,更精、更垂、更專才是主流風口。從現階段火熱的會員店、折扣業態來說,歐亞暫未有所布局。

更為重要的是,當下的零售企業發展的好壞尤以“價值創造”為評判標準,即需要針對目標顧客設計顧客價值、溝通顧客價值、傳遞顧客價值,建立起完善的創造價值的生態體系。

立足于未來,歐亞掌舵者也應該了解、預判“下一代”消費客群的購物偏好,從而保持長期盈利增長和持續競爭優勢。

當外界“變天”時,依舊以心智取勝的歐亞,在長春市場外宛如當年諾基亞聽到蘋果“滑動解鎖”的聲音。

時代的發展步履不停,再不跟上腳步,歐亞或難以更好地迎接下一個40年。畢竟,歐亞當下制霸長春的核心原因在于“長春市民選擇較少”,但長春市民不會永遠沒有選擇權。