文|DataEye研究院

今年游戲板塊跌幅最大的個股出現了。

今年來,貪玩游戲母公司中旭未來股價出現了超過70%的驚人跌幅,市值縮水至不足60億,與市值高峰相比,蒸發了超過六成。

昨日,游戲股普漲,中旭未來這一表現就顯得尤為扎眼。

中旭未來發生了什么?轉型鎮痛何時能緩解?出海、押注AI和開放世界布局下,股價是否被低估?

一、凈利率不足4%,傳奇賽道為流量平臺打工

上市尚不足一年的中旭未來,股價為何遭遇“膝斬”?

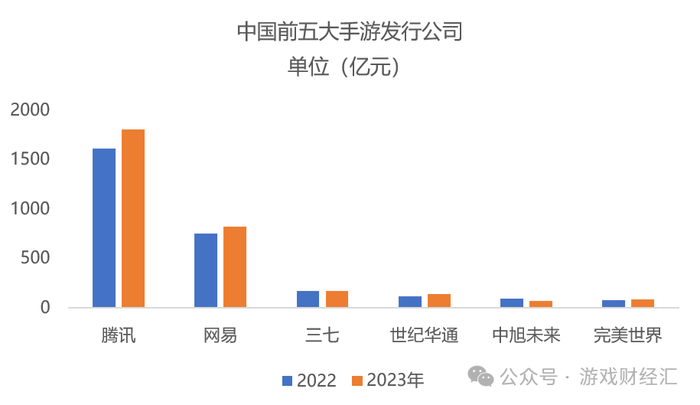

首先,收入出現下滑。盡管中旭未來在2022年是中國第五大手游發行公司(僅統計上市公司),但在上市的第一年,其收入出現了大幅下滑,被完美世界超越,排名降至第六。

來源:財報;游戲財經匯制圖

2023年中旭未來實現營業收入65.1億元,同比下降了26.1%。公司收入下降主要是由于主力產品——傳奇游戲的收入大幅減少。

2023年中旭未來前五大游戲產品的收入降至31.42億元,與前一年相比下降了45.4%,前五大游戲產品對總收入的貢獻率也從2022年的65.2%下降至48.2%。

此前中旭未來收入主要來自傳奇游戲,而這些游戲已經步入生命周期的后期,平均剩余可用年期在3到5年之間,面臨用戶流失和收入增長放緩的問題。

來源:中旭未來招股書;游戲財經匯制圖

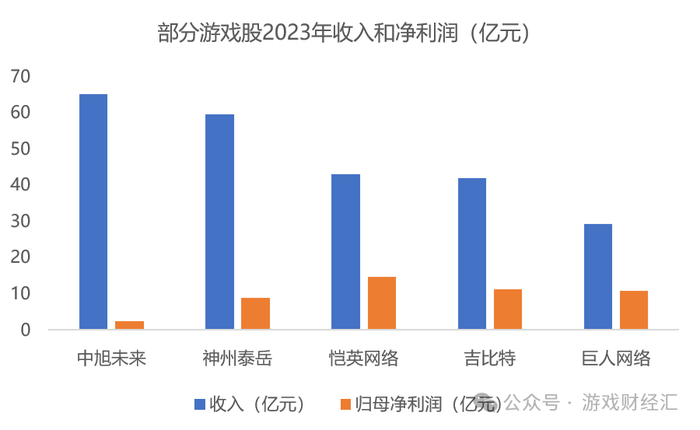

第二,凈利率低于頭部企業均值。2023年中旭未來歸母凈利潤僅為2.35億元,與收入相近的游戲公司相比,凈利潤顯著較低。橫向對比同收入梯隊企業,2023年愷英網絡、吉比特、巨人網絡三家公司的凈利潤均超過10億元。當然,2023年是傳奇賽道買量困難的一年,有利潤就已經超過不少中小企業了(沒買虧就不錯了)。

來源:財報;游戲財經匯制圖

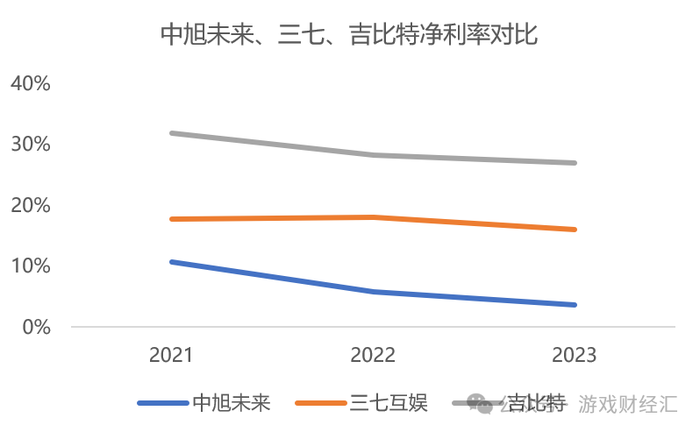

過去三年,中旭未來凈利率持續下滑,2023年降至3.6%,遠低于吉比特、三七互娛、巨人網絡、愷英網絡等大廠。

來源:財報;游戲財經匯制圖

總的來看,中旭未來游戲業務“虛胖”——盡管收入規模龐大,但利潤率較低,這也說明公司產品的盈利能力,被流量所裹挾。逐漸陷入“ROI為打平或者略為負數,也大規模持續投放,只為賺取5%左右平臺返點”的怪圈中——為流量平臺打工。

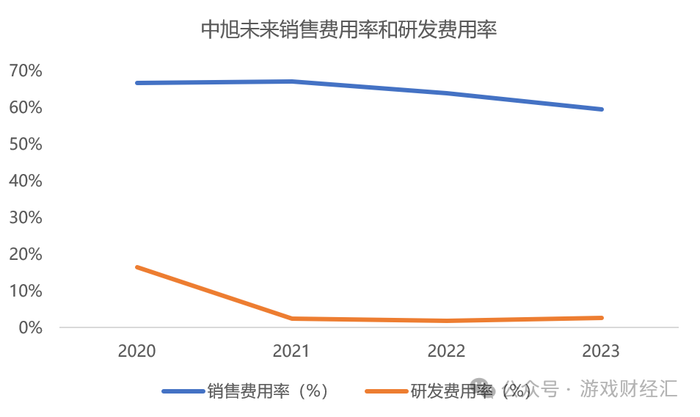

第三,研發靠外界。中旭未來長期重營銷輕研發,銷售費用率長年維持高位,但研發費用率卻一路下滑,導致自研能力較弱,產品高度依賴外部。

2023年,中旭未來銷售費用達38.8億元,銷售費用率接近60%。銷售費用率雖有所下滑,但仍維持在較高水平。目前中旭未來的銷售費用率超過三七,是國內銷售費用率最高的游戲股之一。

同期,中旭未來研發費用僅1.71億元,研發費用率不到3%,遠低于行業均值。

來源:財報;游戲財經匯制圖

傳奇游戲嚴重依賴買量,今年市場新游大作發布密集、爆款頻出,傳奇游戲獲量已從紅海殺成了血海,買量價格高企。加上傳奇游戲的受眾相對固定,玩家大多是30至40歲的中年男性,其他圈層較難打入。

中旭未來,這家以傳奇游戲起家的公司,今年上半年轉型進行的如何了?

二、國內市場轉型:押注SLG、斗羅開放世界

在國內市場,中旭未來轉型主要有兩大方向:

第一是嘗試非傳奇品類,如SLG、開放世界等,但上半年新上線的產品市場表現一言難盡。

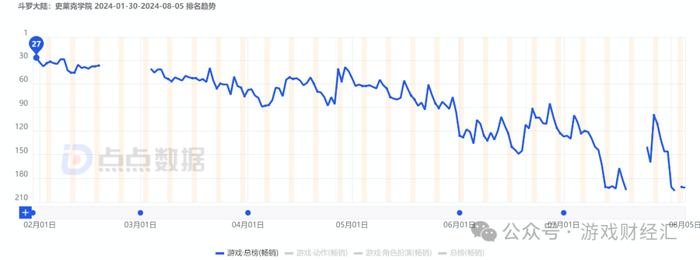

上半年,貪玩游戲在國內市場上線了兩款手游:與中手游聯合發行的MMORPG手游《斗羅大陸:史萊克學院》,以及獨家發行的動物策略手游《野獸領主:新世界》。

從產品表現來看,《斗羅大陸:史萊克學院》高開低走,目前已掉至iOS游戲暢銷榜150名開外,而上線3年的《斗羅大陸:魂師對決》排名仍在120名以內。

根據點點數據預估,《斗羅大陸:史萊克學院》iOS端累計收入超1300萬美元。

來源:點點數據

另外一款SLG游戲《野獸領主:新世界》于6月初上線,截至目前iOS端累計收入超650萬美元。在這輪SLG大戰中表現一般。

游戲財經匯發現,中旭未來兩款新游依然采用高舉高打的投放策略。

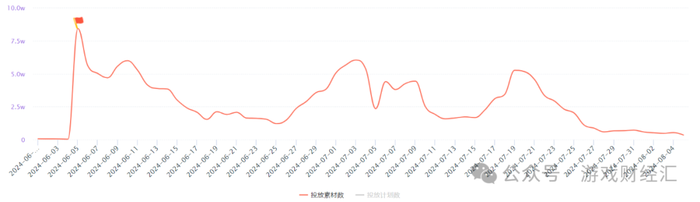

過去90天,《野獸領主:新世界》位列中重度手游APP投放素材榜第二名。

來源:DataEye-ADX

根據DataEye-ADX數據,《野獸領主:新世界》上線當天投放量超過8.4萬組(視頻+圖片),累計投放素材量超68萬組,而《斗羅大陸:史萊克學院》上線當天投放量超過4.7萬組,累計投放素材量超24萬組。

圖:《野獸領主:新世界》上線以來素材投放趨勢

圖:《斗羅大陸:史萊克學院》上線以來素材投放趨勢

這也意味著,《斗羅大陸:史萊克學院》和《野獸領主:新世界》兩款產品雖然投入了大量市場推廣費用,但收入表現并未達到太高水平。

基于此,我們可以推斷,中旭未來在本年度的銷售費用可能繼續維持在較高水平,凈利率依然堪憂。

第二,小游戲策略調整,試水混變。

今年來,小游戲領域競爭激烈,中旭未來表現一般。

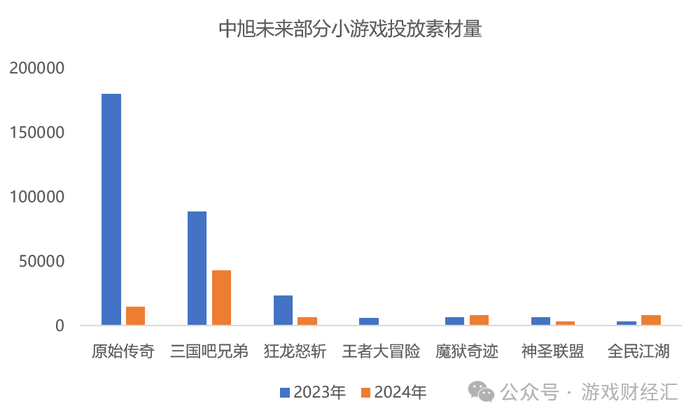

DataEye-ADX的數據顯示,中旭未來今年在小游戲的投放策略更為審慎,今年小游戲素材投放量還不到去年全年的30%。特別是去年表現強勁的《原始傳奇》,今年的投放量顯著減少,從超過18萬組降至1.4萬組,后者屬于中等水平。

來源:DataEye-ADX;游戲財經匯制圖

在減少投放量的情況下,《原始傳奇》通過融入IAA要素,成功轉型為IAP+IAA相結合的混變產品,這一策略也幫助其躋身6月小游戲消耗榜第16名。不過,在微信小游戲暢銷榜,該游戲則表現不穩定,只能偶爾能進100。畢竟這是一款持續洗了多年的老游戲。

二、海外市場轉型:上半年積極推出5款新游

出海是中旭未來另外一個重點轉型方向。

在2023年財報中,中旭未來表示2024年公司將繼續深耕歐美市場,并開拓東南亞、日韓等其他國際市場,完善全球化戰略布局。

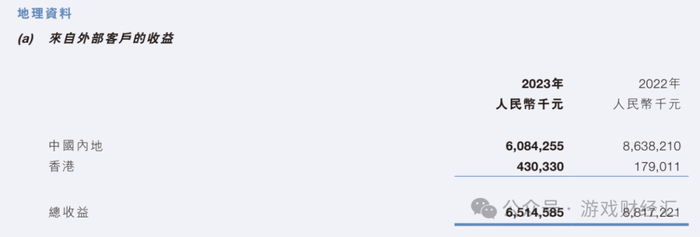

目前中旭未來絕大部分來自中國大陸。公司2023年在中國內地營收占比超過93%,海外營收約4.3億元,占比不足7%,仍有提升空間。

來源:公司財報

中旭未來海外游戲發行主要依托菲凡游戲。廣州菲凡信息科技有限公司(簡介:FIFUNGAMES)成立于2020年,是貪玩游戲旗下的海外手游發行平臺,中旭未來持股51%。天眼查信息顯示,2023年廣州菲凡信息科技有限公司社保參保人數為61人。

來源:公司財報

據游戲財經匯不完全統計,2024年以來菲凡游戲在海外市場上線了5款手游,產品上線頻率趕超國內市場。

來源:公開資料;游戲財經匯制圖

從市場表現來看,《全民江湖》海外版本《熱血江湖:歸來》表現最佳。根據點點數據預估,《熱血江湖:歸來》首月雙端收入超600萬美元,其余產品暫時收入平平。

目前來看,中旭未來在2024年加大了海外市場的投入力度,海外產品上線節奏明顯加快,但暫時還缺乏大爆款。

游戲財經匯發現,近期中旭未來正在招聘海外市場負責人、海外廣告投放、海外視頻設計、海外游戲運營等多個海外崗位。從招聘信息來看,中國港澳臺、東南亞、日韓市場可能是中旭未來出海加碼的市場。

來源:BOSS直聘

三、未來展望

中旭未來的困境,基本代表了買量型數值向游戲在國內市場的式微。隨著傳奇IP確權,以及該賽道的集中化,授權分成與買量成本,雙重夾擊下,貪玩近兩年仍在苦苦尋找更多可能性。在這追尋的過程中,IP、買量投放、數值向產品乃至成熟產品的“照搬”路線,依然顯得非常堅定,這不知算道是不忘初心,還是路徑依賴呢?

在2023年財報中,中旭未來提出了四大發力方向:深度運營、市場全球化、大IP持續打造、 AI大模型構建。

在深度運營方面,中旭未來稱正積極試水非傳奇品類,力求減少對傳奇游戲的依賴。

在市場全球化方面,中旭未來顯著加強了海外市場的布局,海外新品推出的頻率大幅提升,但目前尚未出現爆款產品。

在大IP持續打造方面,中旭未來在2023年鞏固了其在傳奇IP發行領域的領先地位,并計劃在2024年推出包括奇跡、熱血江湖、斗羅大陸、笑傲江湖等在內的多個新的大IP游戲,以豐富其產品矩陣。

從儲備產品來看,由愷英研發、貪玩游戲聯合發行的MMORPG開放世界游戲《斗羅大陸·誅邪傳說》已取得版號, 預計將于2024年上線。該游戲有“斗羅大陸”IP加持,是否成爆款?值得我們重點關注。

在AI大模型構建方面,2024年,中旭未來推出了“X”智慧營銷平臺,利用基于洛書系統和河圖系統的AI大模型,為游戲廣告營銷領域提供定制化解決方案。同時,公司計劃投資1億港元成立子公司,專注于AI技術在游戲產業的應用與開發。