文 | 零售商業財經 乾行

編輯 | 呂鑫燚

中國連鎖經營協會(CCFA)最新發布的《2023年中國超市TOP100》(榜單附后)顯示,2023年,超市TOP100企業銷售規模為8680億元,門店總數2.38萬個,分別比上年的超市TOP100下降7.3%和16.2%。

雖然百強企業整體銷售規模和門店數量呈下滑態勢,但從具體經營狀況來看,近半超市發展穩健,另有33家企業的門店數增加,向行業釋放積極信號。

若用一棵樹來比喻的話,從具體“數字”中,我們亦能“見樹”之全貌。

尤其在近兩年,“求變”成為行業主旋律,連鎖超市以更靈活的作戰姿態,應對市場之變,既有關于會員店、折扣店等新業態的探索布局,也有引進、學習“胖東來模式”經驗等針對性提升商品、服務品質之舉。

長期來看,超市行業正極力繪制一條“微笑曲線”,雖短期承壓,但長期向好。接下來,誰能扎穩扎深、率先度過陣痛期,誰就能基業長青、屹立潮頭。

01 整體下滑中藏著亮點

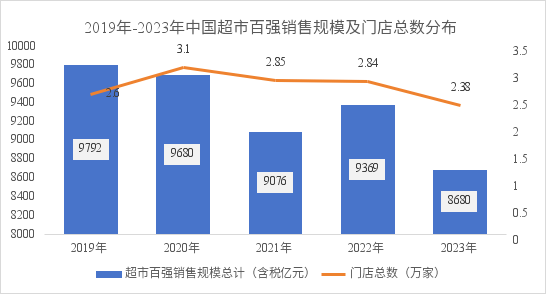

過去五年,超市百強整體銷售規模為連續下滑狀態。2023年為8680億元,相較2022年的9369億元下滑7.4%;而門店數量則在2020年達到3.1萬家的峰值后,于2023年跌至2.38萬家,減少近四分之一。

圖1:超市百強近五年銷售規模及門店情況 制圖:乾行

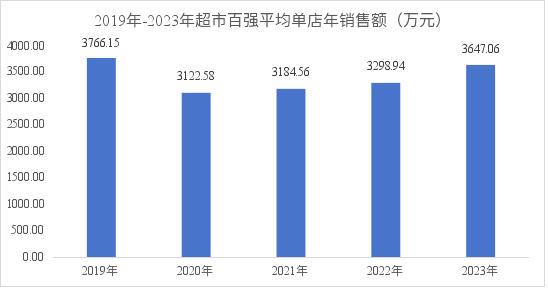

但“向陽面”是,超市百強平均單店的年銷售額呈上升趨勢,由2020年的單店年銷售額3122.58萬元上升到2023年的3647.06萬元,雖仍未恢復到2019年的3766.15萬元,但一定程度上也反映出了,超市企業近年來通過閉店調優來改善經營業績的舉措已初具成效。

圖2: 2019年-2023年超市百強平均單店年銷售額分布圖,制圖:乾行

再細化分析,從超市百強的經營區域范圍來看,全國連鎖企業依然是連鎖百強的中流砥柱。

2023年,全國連鎖超市百強銷售規模總計6656億元,以僅占比不到30%的7105家門店數,實現占比達接近80%的營收規模;而區域連鎖超市百強(指只在一個省或直轄市內經營的企業)銷售規模總計2034億元,門店數多達16701家,基本上符合“二八定律”。

同時,全國連鎖超市的平均單店年銷售額接近區域商超的1.4倍,每年近4000萬元。

表1: 區域及全國性超市情況 制表:乾行

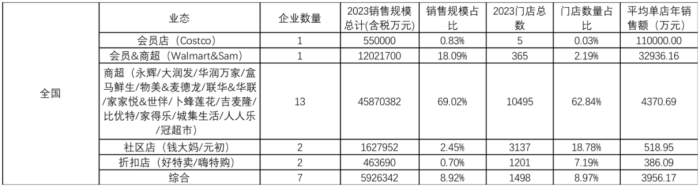

在全國連鎖超市百強企業所涉足的零售業態中,會員店業態經營情況明顯優于其它業態。開市客(Costco)和沃爾瑪(Walmart)兩家公司以370家(2.2%)的總門店數量(中國區域)實現1257億元,近20%的銷售規模。

會員店業態的平均單店年銷售額一騎絕塵,以2019年在上海開出首店的Costco中國為例,單店年均可實現11億元的銷售額,遠超綜合(超市、商場、百貨等集合體)和商超(超市)兩種業態。

另據統計,沃爾瑪中國的山姆會員店從1996年首店落地后,經過二十年的蓄勢積累,在2016年后才得以迅速開店,并以平均每家店的銷售額超過15億元,近50家店的門店數實現整體沃爾瑪接近三分之二的銷售規模。

表2: 超市百強經營情況及業態分布表 制表:乾行

折扣店業態同樣可圈可點,雖然其在銷售規模占整體比重不到1%,但以這種業態為經營模式的好特賣和嗨特購在銷售額和門店數同比都有大幅的增長,平均單店年銷售額分別可以達到446萬和259萬元。

表3: 折扣業態經營情況 制表:乾行

可以預見的是,當下的銷售額只是折扣店業態的“開胃前菜”。

傳統零售商超企業紛紛開始試水折扣店,永輝超市今年計劃完成600家“正品折扣店”的改造,通過采用“店中店”的模式,在每家店增設100平方左右的區域,提供近百個SKU的折扣商品。家家悅超市也做出嘗試,通過新業態“好惠星”涉足折扣店業態,基于自有品牌加上“開箱式售賣”低成本陳列方式,為消費者提供低價商品。

不過,雖然勢頭向好,但由于折扣店模式還處于市場探索期,仍需要很長時間來摸索出一條行之有效的路徑。

最后,從上市和非上市企業的經營情況來看,上市企業的經營能力明顯優于非上市企業。

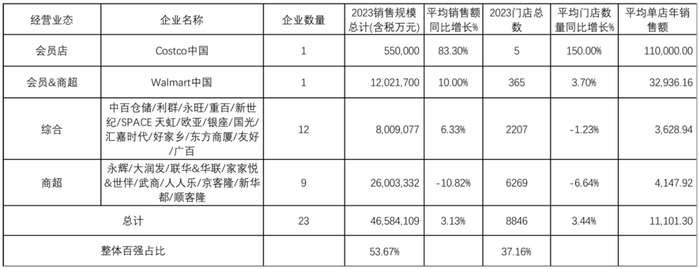

具體來說,超市百強共有23家上市公司(含國外,其中Costco和Walmart為國外上市企業)。超市百強上市企業2023年銷售規模總計達4658億元,占比達53.67%;其門店總數為8846家,占比為37.16%。平均單店年銷售額為5266.12萬元,是非上市企業的2倍。

表4: 上市與非上市企業經營情況對比 制表:乾行

上市企業中,會員店業態的Costco和Walmart,在2023年實現兩位數的銷售規模增長。其中Costco在2023年開出了3家店,并在2024年1月在深圳龍華開出第6家門店。綜合(超市、商場、百貨等集合體)業態銷售額也同比實現6.33%的增長,但商超(超市)業態同比跌幅為10.82%,經營挑戰較大。

表5: 超市百強上市公司經營情況 制表:乾行

綜上所述,2023年超市百強雖整體銷售表現不佳,但全國連鎖企業仍以較高的運營能力實現了近八成的銷售規模,會員店業態又占其中的兩成,同時上市公司經營要遠好于非上市公司。未來的機會,將留給連鎖化程度更高、專業性更強、經營理念更先進的企業。

02 經營模式之變

榜單數據實際上透露了兩點“反差”:有的企業“高歌猛進”,有的則“步履蹣跚”。銷售額的“極端”反映出超市行業的經營模式正在發生轉變。

其一,是面對中高端市場的企業增長較為明顯,如山姆、Costco、奧樂齊等企業,其中Costco實現83%的銷售增長,奧樂齊實現33%的銷售增長。還有部分區域零售超市,如:浙北優致、匯嘉時代、新星、大張等,它們相應的銷售規模在2023年也實現了2位數的增長。

其二,是整體銷售并未有增長,年營收規模超過10億元,且能實現2位數增長的零售企業只有12家。全國連鎖零售商超市場持續下滑,如永輝、高鑫(大潤發)、華潤等。

表6: 2023年超市百強銷售規模增長企業表 制表:乾行

從宏觀視角來看,社零需求增長漸緩,原本可買可不買的購物心理轉變為“暫時不買”或者“精挑細選”的購物決策,這導致整體零售市場已經告別增量持續增長節奏,而是進入存量激烈博弈的時代。對零售連鎖百強而言:生意變得難做了,原本只要選好址把店開出來就能有銷量的模式不再靈驗。

從微觀視角來看,傳統零售商超不論是“人貨場”要素,還是企業經營層面都面臨不少挑戰。

首先,“場”趨于專業化、細分化。零售商超原有“一站式購齊”的優勢逐漸消失,消費者可選擇的“場”變得越來越多。

線上不但有京東、天貓等綜合電商平臺,同時還有小象超市、多多買菜、叮咚買菜、樸樸超市等生鮮電商平臺,它們借助便捷的“線上下單、線下送貨”的購物體驗,讓消費者減少了對線下“場”的進店消費需求,造成線下到店消費客群持續流失。

線下還興起了零食專賣店、生鮮會員店等新實體店業態,便攜及新穎別致的購物體驗,進一步使得本就“萎縮”的進店消費客流分流。

其次,“貨”的層面,傳統線下商超的貨架租賃商業模式,導致其只側重“坪效”而非“品效”。零售商的采購更關注貨架位租賃帶來的上架費、物料費、宣傳費等其它費用。至于商品是否好賣,并不是零售商關注的重點。

進而導致商超同品類商品同質化嚴重,無法引導消費者選擇。而零售商傳遞給品牌商的信號就是“價格戰”,將自身經營重點放在促銷,期望通過低價吸引消費。但價格戰的本質是品牌商讓利,讓品牌商陷入價格戰怪圈(低價-低質-低流量-更低價),零售商陷入“不促不銷”的雙輸局面。

商品本應是零售商的關鍵推手,從選品環節介入,協助品牌商定義商品差異化,幫助品牌商在線下場域內,強化競爭優勢,進而加強自身商品力,給消費者一個進店理由。

再次,當下零售企業缺少對消費者需求變化的洞察,失去對“人”的吸引力。

實體零售企業原本可以借助線下特有的“私域”場,主動嘗試做很多測試來洞察和挖掘消費者的潛在需求并給予響應,并基于對“場”的布局,區別于線上電商的“價格戰”,進而實現“人”的優勢。現今的消費者希望有“新奇特獨”的購物體驗,無法圍繞購物體驗做文章,則難以重新奪回“客流”。

實際上,實體零售依然有很強的市場需求,只是當下傳統商超并未滿足這部分需求。這就是為什么會出現調改后(胖東來改或者自改)門店的銷售情況明顯回升的情況,說明傳統商超并沒有在商品(品質)、服務細節等層面讓消費者倍感“驚艷”。

最后,在企業經營層面上,不少頭部企業都面臨著原有掌舵人和接班人的過渡問題。

現有頭部零售連鎖企業的管理層大部分都是在零售業沉浮打拼多年的老兵,如物美張文中、永輝張軒松、張軒寧等,但諸如高鑫零售、盒馬等也面臨關鍵人員調任、退休等變動,如何穿越創始人周期,進行組織調整和經營決策變化來迅速應對消費者變化,仍是不小的挑戰。

另一方面,企業自身經營人力成本的逐漸增長。由于行業“密集型勞動”特性,導致其較難通過標準化的工藝流程加上自動化的設備來完成對作業人員的替代,只能借助作業流程和設備來提高一定的作業效率。

這也印證了中國連鎖經營協會發布的報告中提到的,當下傳統超市企業面臨三大核心挑戰——到店消費客群持續流失、商品差異競爭逐步缺失和門店運營成本不斷增長。

03 虛假的破局VS真正的破局

不少企業在2024年開始了“自救”模式,途徑有二。

一是,將區域零售超市胖東來的經營模式奉為圭臬,步步高、永輝等傳統超市品牌先后開啟了“胖東來式”調改;二是大力發展自有品牌,硬折扣模式大行其道。

前者從目前調整后開店的經營數據來看,不論是進店客流,還是成交銷售額都有了成倍的提高,效果顯著。以步步高長沙梅溪湖店5月份數據為例,該店整體實現總銷售額4128.66萬元,總客流36.1萬人,平均日銷133.18萬元,日均客流1.16萬人;其中在5月1日,該店銷售突破240萬元,為本月最高單日銷售,當天客流高達1.77萬人。而在調改之前,該店平均日銷僅為15萬元,日均客流在2000人左右。

再以永輝超市鄭州信萬廣場店調改后首日數據為例,恢復營業首日銷售高達188萬元,是調改之前平均日銷的13.9倍;當日客流12926人,是調改之前日均客流的5.3倍,調改成效顯著。

但筆者認為,胖東來模式更像是“網紅模式”,除去調改店煥新開業對消費者本身的吸引,加之東來哥的“網紅”人設、胖東來爆款商品帶來的天然流量,但未來銷售數據能否持續向好有待觀察。

換言之,“拿來主義”只能帶來短期的流量,其真正長期適配性難以給出結論。胖東來模式只能成為一個“討巧”的解決方案,并不是長久的經營之道。

后者加碼自有品牌,整體發展過于功利激進,未達零售商預期,更多是“為PB而PB”。

現有自有品牌經營最好的企業山姆會員店,其自有品牌商品占比在40%不到,其他零售企業自有品牌占比基本在10%-30%之間。不過,有一家企業比較另類——奧樂齊,據其對外數據,目前自牌商品占比超過90%。自牌力的上升,似乎并沒有帶來消費者的買賬,9.9元的52度500ml的濃香白酒、9.9元950ml的牛奶、9.9元的洗面奶等等,網絡上不少消費者對其品質存疑。

這也說明,“價優”只是PB的特性之一,低價不代表低質,高質低價才是自有品牌商品核心抓手,市場上更多的PB仍在以價格“博噱頭”。

上述兩種應對之道效果不理想的核心為,它們更多只是在“術”的層面,也就是通過具體的執行動作來幫助零售企業進行調整,這種方式往往會形式大于內容,效果就不可持續。

要想真正能夠改變現狀,零售企業需要在“道”的層面進行經營意識統一,由上到下、由表及里的探索出一條更適合自身的穿越周期之道。

具體來說,筆者認為有以下兩點。

第一,零售需要長期主義,更需要持續改善。

零售業也是服務業,強調“復購”意味著這并非一次性交易的服務,而是要為不同消費者提供長期服務。通過超市自身業態的迭代煥新,不斷地為消費者提供良好的購物體驗,從而帶來消費者的持續復購和推薦。

同時,服務的標準是無上限的,沒有最好只有更好。零售企業需要不斷地觀察思考,如何能夠給到消費者更多的“多快好省”,還有“新奇特獨”,它不單能夠提供商品本質的物質價值,同時還能提供情緒價值。

第二,真正做到“用戶第一,員工第二”。

卓越服務體驗的前提是清楚“誰是你的客戶”和“誰來完成這些服務動作”。唯有“用戶第一,員工第二”才能發現用戶需求,最大可能性地滿足用戶需求。

胖東來是一個很好的榜樣,在對待用戶方面,它能提供:七天無理由退貨,7種不同型號的購物車,隨手取閱的烹飪菜譜,消費全程隨處可見的貼心服務;對待員工,則提供了豐富的福利, 包括薪資提升、 帶薪年假、 加班費、 短期激勵獎、 員工委屈獎等。

超市企業需要結合自身發展從細節出發,相應的,也能夠擁有自己的“胖東來”效益。

進一步講,連續四年的銷售規模持續下跌,這也使得不少企業已經重新思考“零售是什么”的問題。“胖東來模式”能夠成功的原因,也是因為胖東來企業的經營從一開始就回歸到零售本質,打造商品力,重視顧客體驗,不斷提升修煉企業內功來進行降本增效。國外的Costco、山姆等企業更是如此。

因此,筆者認為,在當下的零售環境下,隨著超市企業經營管理層找到契合自己的經營方法論后,在他們的帶領下,國內超市行業未來可期。