文|趕碳號

今年4月,以寧德時代為代表的多家電池廠商都推出了五年零衰減、循環次數15000-18000次的儲能電池產品。而這樣的性能軍備競賽,已經不是第一次出現了。

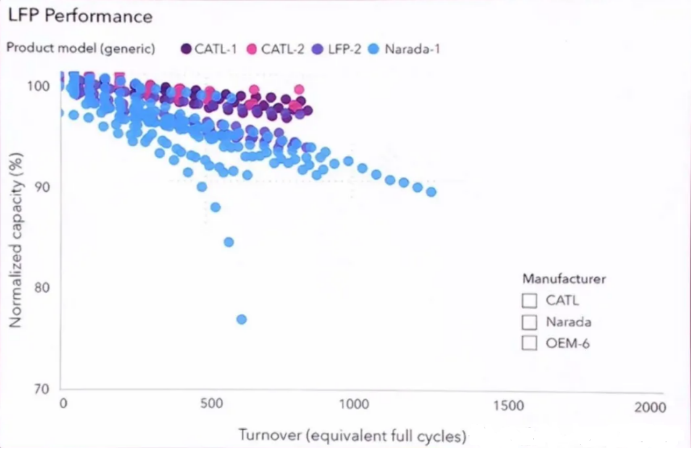

我們從業界反饋、現場實際運行情況等方面綜合來看,各廠家宣稱的所謂“五年零衰減”目標,從技術指標上其實很難達到。

“你方唱罷我登臺”的產品發布會,與其說是廠家技術實力的比拼,不如說是博眼球的營銷策略。難怪有人說,當前的儲能電池市場,并不是由技術進步引領的,而是由各家公司的營銷套路所推動。作為行業大哥,什么時候才能帶個好頭兒呢?

01、五年零衰減,竟然成了一種流行

近日,寧德時代發布了半年報。營收同比下降11.88%,扣非凈利潤同比增長14.25%。營收的下降主要是因為動力電池營收的減少。上半年動力電池業務營收為1126億元,同比去年下降了19.2%。儲能電池業務雖然同比增長3%,但業務占比小,無法支撐整體營收增長。

寧德時代營收的下降在去年已見端倪。2021年、2022年,營收同比增速分別為159.06%、152.07%,到了2023年增速下降到22%,今年上半年營收開始掉頭向下。

隨著全球范圍內電動汽車滲透率增長放緩,寧德時代在動力電池和儲能電池業務上的增速差異可能還會持續,這一趨勢在特斯拉的電動車業務和儲能業務增速對比上也得到了體現。

儲能已成為寧德時代近年來高速增長的板塊。2023年,儲能電池系統銷量69GWh,同比增長46.81%,占全球儲能電池出貨量的40%,連續3年位居全球第一。去年,寧德時代董事長曾毓群估計,到2030年儲能業務收入將與汽車電池業務相當。

在儲能產品上,寧德時代上半年放了大招。4月9日,寧德時代在產品發布會上推出了號稱全球首款5年容量和功率零衰減的天恒儲能系統,電池壽命能達到15000次實驗室循環。寧德時代儲能事業部CTO許金梅在發布會上稱,2020年寧德時代已研發出三年零衰減的電芯,該款電芯循環壽命達到12000次以上。本次推出的天恒儲能系統把產品性能升級到一個新的高度。發布會上,還把南都電源作為對照組放在了PPT中,看起來南都的電池表現不佳。

就在寧德時代發布天恒系統兩天后,南都電源在北京第十二屆儲能國際峰會暨展覽會上做出了回應,發布了690Ah超大容量儲能專用電池,號稱擁有20年超長壽命,五年“零”衰減,循環壽命15000次。

除了南都電源,作為鋰電新勢力的楚能新能源在這屆峰會上也推出了5年循環1800次零衰減、18000次超長循環壽命、使用壽命超20年的314Ah儲能專用電芯。各家的態度是,只要你有我也要有,很有默契地在同一時間推出了升級的產品。

這樣的軍備競賽已經不是第一次發生。

寧德時代2021年推出12000次循環壽命的電池產品時,就引發過市場跟風,海辰儲能、遠景能源等企業相繼宣布電芯產品達到12000次循環壽命。本次各儲能廠家頻放大招不過是老戲碼的又一次上演。那么這些儲能系統真的能達到各廠家宣稱的0衰減和上萬次循環壽命嗎?實際運行中的情況又是如何?

02、各廠家宣稱的電池性能,真能達到嗎?

從電池衰減和電池壽命兩個方面來看。

電池衰減方面,現在國內并沒有具備公信力的第三方檢測機構對電池衰減指標進行檢測,各家企業也沒有統一的電池檢測標準。五年0衰減只存在于廠家的發布會宣傳之中,實際運行情況如何還無法驗證。

寧德時代福建晉江項目作為標桿示范項目,在運行過程中必定有大批技術人員跟蹤維護,維持良好的運行環境。交付業主的產品要面臨高海拔、高濕熱、風吹日曬、雨雪冰霜等惡劣環境,與晉江項目的維護水平是無法相比的,電池性能也很難達到同等表現。

業內人士也對五年0衰減指標提出了諸多質疑。

另一top2電池廠家人士表示,電池技術可能會出現小的改進,但不可能在短期內出現質的飛躍,徹底實現五年0衰減在現階段不現實。

還有高校專家表示,首五年容量和功率0衰減是儲能電池的理想狀態而非實際運行狀態。還有業內人士說,寧德時代的五年0衰減在理論上都無法成立,就像人要衰老一樣,電池經過一定時間也一定會有衰減,不管是補鋰還是預鋰,要么是在出廠容量上超配,要么是在出廠后使用過程中通過緩鋰技術慢慢增鋰,但本質上都是超配,而超配會帶來成本增加。

就像寧德時代在7月26日的投資者關系活動中所說,電芯不是越大越好,需要綜合考慮成本、制造難度、壽命、安全等各方面,找到甜蜜點,公司追求做最合理的產品。五年0衰減會不會在追求性能的同時提高了成本?

另一方面要關注循環壽命和日歷壽命的適用范圍。

對于功率型儲能系統,比如用于火電聯合調頻的儲能系統,每年的調用次數足夠多,循環次數是有意義的考察項。根據中國電科院首席技術專家惠東的數據,我國功率型儲能預期壽命是10年,但實際運行壽命平均不足3年。電池系統實際循環壽命和電池單體實驗循環的壽命之比預期是0.85 以上,實際平均不足0.5。可以看到,哪怕是調用次數比較多的功率型儲能系統,其循環次數在3年壽命周期內也遠遠無法達到12000次。

能量型儲能系統主要用于日內調峰,即使按每天一充一放計算,全生命周期循環總次數也遠低于設計值,因此用循環壽命來衡量能量型儲能系統是不適合的,“日歷壽命”更為合理。日歷壽命指電池在不進行或少量進行充放電、僅作備用功能下的壽命,一般按衰減到7成容量為限。

電科院數據顯示,能量型儲能系統的預期壽命是15年,但實際運行平均壽命不足8年。在這8年中,即便每天一充一放,總循環次數也不超過3000次,況且2023年獨立儲能電站年充放電次數僅172次。對于這類充放電次數較少的儲能系統,用循環壽命去衡量其實際運行壽命就沒有意義。但現在廠家在宣傳自身產品時,往往只強調循環壽命,卻不涉及日歷壽命。

概括來說,部分儲能企業對外宣稱電池五年0衰減,壽命可達20年至25年,循環壽命可達12000次,甚至15000次,在實際運行中這些指標要么達不到,要么壓根兒用不上。

03、電池性能,并非決定儲能系統收益的關鍵因素

目前儲能電站的主要收入來源有三種:容量租賃、輔助服務(調頻、調峰)和電量收入。

容量租賃是基于所租賃容量的費用,而不是基于實際使用的電量,在不放電、不調用的情況下,儲能電站通過容量租賃也能獲得固定收入;輔助服務又與調度機構發布的需求有關,調用次數具有不確定性。

除了容量租賃和輔助服務外,儲能電站還有電量收入,但電量收入受限于電力現貨市場的推廣,調用率不高。今年2月,全國風光利用率分別降低至93.7%和93.4%,青海、甘肅等風光大省利用率降至90%附近。棄風棄光率的增大導致峰谷電價差變大,如果有電力現貨市場機制的配合,峰谷電價差會成為儲能系統的主要收益來源。但現在全國只有廣東、山西、山東三省的電力現貨市場轉入正式運行,山東的市場化新能源機組僅有10%電量參與現貨市場結算,部分省份制定的中長期“峰谷平”分時電價又可能與真實供需不匹配,這就導致對儲能系統這種靈活性資源的調用不足,無法充分獲取電量收入。

所以,當前限制儲能電站收益的是調用率而不是電池性能。簡單來說,對一個利用率不高的系統,提高電池性能對IRR的影響遠不如增加調用來得多。

從業主的招標要求也可以看到,業主并沒有對電池性能提出苛刻的要求。

目前招標中對電池性能的要求一般是提供5年質保期和容量衰減曲線作為考核,交流側充放電效率不低于86-88%,循環壽命不小于6000-8000次,運行期內容量衰減率不超過20%。

趕碳號儲能了解到,寧夏電網十幾個0.5C獨立儲能項目2023年綜合利用小時數高的也就只有1100小時左右,也就是年循環次數最多在275次左右,同比例擴展20年,循環次數在5500次左右,基本與招標要求一致。

如果各電池廠家從2021年起陸續宣稱的三年0衰減或12000次循環壽命真的能夠在實際運行項目中實現,為什么到今天業主都沒有把這些電池關鍵性能指標寫入標書?是不是寫入了也達不到呢?

后記

新能源電力系統面臨著平衡、安全、成本等核心問題,各種矛盾日益凸顯,對儲能的支撐、調節作用提出了更高的要求。而2023年全球儲能累計裝機僅占風光累計裝機的11.9%,未來儲能系統無疑還有很大的發展空間。

但當前發生的儲能系統安全打折、容量衰減、壽命跳水、能效降低等一系列問題又影響著儲能市場的健康發展。我們認為,產生這些問題的根源在于以寧德時代為代表的國內電池廠家把夸張的電池技術指標當做獲取市場關注度、贏得競爭優勢的手段。現在的市場是以博眼球的營銷動作推動的市場,而非以真實的技術進步引領的市場。

但我們也堅定地相信,國內的電池廠家會竭盡所能推動電池性能不斷突破極限,為儲能系統的大規模應用提供關鍵部件的支撐。