界面新聞記者 | 龐宇

近日,港股上市公司東方甄選(01797.HK)與明星主播董宇輝“分手”一事,在資本市場攪起陣陣漣漪。

據東方甄選7月25日公告,董宇輝將從公司離職,同時,其將作為買方收購與輝同行(北京)科技有限公司(下稱“與輝同行”)100%股權。這意味著董宇輝“單飛”的同時,與輝同行也將真正變為董宇輝的公司,實現獨立運作。

與輝同行是東方甄選去年年底成立的子公司,資源傾注之下,其自成立以來在電商領域一直備受矚目。此次被剝離,與輝同行的利潤分配及股權估值等問題,引發不少投資者用腳投票。

該消息發布次日,東方甄選股價跌幅超23%,報收9.50港元/股,總市值蒸發近30億港元。

與明星主播的天價“分手費”引質疑

從現有已披露信息來看,此次“分手”,董宇輝將獲得一筆不小的經濟收益。

首先是與輝同行的全部凈利潤。

俞敏洪在其7月25日發表的公開信中表示,除了已經支付承諾的全部待遇,他已懇請董事會及薪酬委員會并取得同意,把與輝同行的全部凈利潤獎勵給董宇輝。

雖未披露具體數據,但根據已經公布的數據,在與輝同行的賬上還留存1.4億元凈利潤,這1.4億元實際是把董宇輝的收入分配之后,剩下本來應該屬于東方甄選的利潤。俞敏洪在7月26日東方甄選股東溝通會上談及董宇輝的收益問題時表示。

其次是用于收購與輝同行股權的資金。

俞敏洪表示,董宇輝持有與輝同行所需的股權購買款,他也按符合上市公司規則和公司章程規定的方式予以安排支付。

也就是說,此次“分手”,董宇輝將獲得與輝同行剩余1.41億元凈利潤,以及俞敏洪為其安排支付的7658.55萬元用于收購與輝同行股權的資金。加上此前獲得的1.41億元凈利潤分成,董宇輝將累計“入賬”3.58億元(還不包括其個人在東方甄選的薪酬以及公司授予的股權所得)。

消息公布后,天價“分手費”很快引發投資者的質疑。

尤其股價大跌后,東方甄選股吧里“一片哀嚎”。不少投資者表示“很受傷”,認為其作為中小股民的意見未被考慮在內;有投資者質疑俞敏洪能否勝任董事長;更有股民直接發出質問:“俞敏洪對得起董宇輝,那對得起東方甄選的股民嗎?”

為什么要把協議上本屬于東方甄選的1.4億元凈利潤獎勵給董宇輝?俞敏洪表示,此事是經過他的提議和董事會討論后決定的,主要基于兩個理由,首先是董宇輝為東方甄選的發展做出巨大貢獻,因此在他完全獨立出去之后,給他一筆獎勵,表達了公司的良好善意,也希望把這種善意傳遞給社會;此外,今年上半年,由于獨立的計劃,董宇輝沒有拿到股權,但是他依然在為東方甄選做貢獻,因此進行一部分現金補助也是應該的。

而關于7000多萬元的股權收購款項的支付問題,俞敏洪解釋稱,這是其作為老大哥進一步贈送董宇輝一份善意。“我們決定通過新東方和董宇輝的某種合作關系,來支付這7000余萬元的費用。具體我不進行解釋,但它符合新東方在美股上市的所有規則。”

但是,上述“善意”的決定是否需要股東大會審議?又是否考慮到了東方甄選股東尤其中小投資者的利益?

根據香港交易所的規定,上市公司簽訂的合同或進行的交易是否觸發了需要提交股東大會審議的門檻,要看其是否滿足比率測試。通常,如果合同涉及的金額或交易的規模超過了上市公司最近財務報告中的某個財務指標的一定比例(比如75%),那么這筆交易就被視為非常重大交易,需要提交給股東大會審議。

香頌資本執行董事沈萌分析指出,“(上述交易)沒有達到需要股東大會審議的門檻,但不意味著董事會做決定就可以不承擔責任。俞敏洪作為東方甄選的經營負責人,可以向董事會及相關委員會提出建議,但董事會及相關委員會需要為其決定承擔責任,包括外部股東可能因此提出的訴訟。”

與輝同行估值是否合理?

在此次交易中,與輝同行的估值也備受爭議。

去年年底,東方甄選成立與輝同行,并將董宇輝注冊成為唯一的執行董事和總經理。自成立以來,與輝同行在電商領域一直備受矚目。

但由于“東方甄選”與“與輝同行”兩大直播間之間不可調和的矛盾,今年2月開始,俞敏洪不斷和董宇輝開始探討獨立的問題。雙方經過反復磋商,最后決定到財年結束(5月31日)之后,俞敏洪請求董事會同意,把與輝同行的股份100%轉讓給董宇輝本人。

根據東方甄選7月25日公告,董宇輝(買方)、北京新東方迅程網絡科技有限公司(賣方)及與輝同行(目標公司)訂立出售協議。賣方同意出售,而買方同意收購目標公司的100%股權,代價為7658.55萬元。

本次交易由獨立估值師仲量聯行企業評估及咨詢有限公司(即估值師)對目標公司進行獨立估值,并于2024年7月24日出具估值報告。

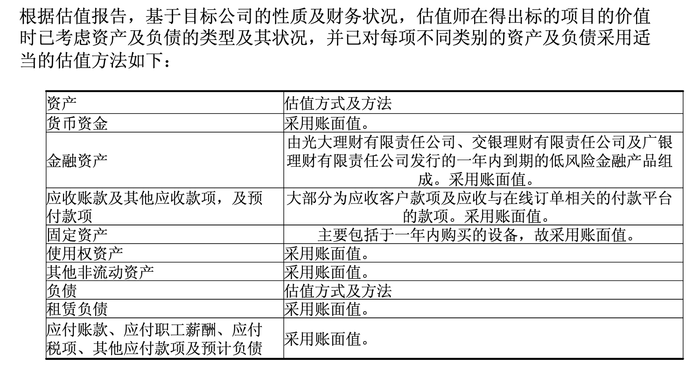

界面新聞注意到,在三大類估值方法中,估值師采用了成本法進行估值。即計算與輝同行各項資產與負債的賬面值,再用資產減去負債。最終估值結果等于與輝同行截至2024年6月30日未經審核賬目的資產凈值相同。

而這一估值方法在互聯網企業的估值中相對較少使用。有觀點認為,成本法在此次的交易中缺少合理性基礎,因為顯然與輝同行對上市公司股東的價值不在于其成本,而是其盈利能力。

對于此次交易采用成本法的原因,公告原文解釋稱:

- “估值師認為,鑒于目標公司的性質,采用市場法及收入法對目標公司進行估值存在重大限制。由于市場法通常依靠市場可資比較公司或交易的價值來厘定估值,但由于目標公司嚴重依賴董先生(作為銷售主播),其離任給目標公司的未來運營及盈利能力帶來了不確定性。截至估值日期,估值師認為,并無與目標公司面臨類似程度不確定性的市場可資比較公司或類似交易,因此難以充分準確地得出參考價值。”

- “收入法亦被認為不合適,乃由于該方法需要目標公司的詳細運營資料及長期財務預測,但由于所提及的不確定性,無法獲得此類資料及實質性客觀支持數據。”

從評估報告中可以看到,估值師采用成本法列出的與輝同行公司的資產包括貨幣資金、金融資產、應收賬款及其他應收款項、固定資產、使用權資產以及其他非流動資產。

但是,其中一個爭議焦點是,與輝同行注冊商標、版權及品牌名稱等相關知識產權因預計在董宇輝離職后不再為公司帶來經濟效應,被認定為無重大價值。也就是說,“董宇輝”這個IP的估值并未被考慮在內。

評估師認為:“該等知識產權大部分與董先生的名字及肖像密切相關,并且根據出售協議,本公司亦無意使用該等知識產權,乃因日后要使用該等知識產權可能需要董先生授權。因此,該等知識產權于離任后預計將不會為本公司帶來日后經濟利益。”

不過,董宇輝的正式離職時間是7月25日,在評估報告出具時間之前。這一估值邏輯是否合理?

上海明倫律師事務所律師王智斌對此分析認為,“這有點類似于會計處理中的減值測試。雖然IP價值明面上尚未歸0,但大概率會很快與公司無關的情況下,評估師不納入評估有其合理性。類似情況審計準則、會計準則有很多規定。”

值得一提的是,與輝同行成立至今,被傾注了大量精力和資源。

此次將與輝同行轉讓出去后,為了確保與輝同行業務的正常運營,東方甄選經董事會還同意將研發好的信息系統無償交付與輝同行使用。

而與輝同行確實也不負眾望。2024年1月9日,該賬號在抖音平臺首次直播便狂攬1.5億銷售額,最高在線人數達到170萬,創下開播奇跡。2024年3月,與輝同行直播室的GMV(總交易額)超過了6億元,位居榜首,其成績接近第二名和第三名的總和。而東方甄選在同一月份的GMV則為2.86億元,排名第五。

就平臺影響力和盈利能力來看,與輝同行無疑成為東方甄選資產中至關重要的一部分。

截止到2024年7月25日晚間,東方甄選主賬號在抖音的關注者數量為2986萬,而與輝同行主賬號的關注者數量為2161萬。與輝同行賬號運營時間尚只有半年。

現有財務數據顯示,與輝同行自2023年12月22日成立至2024年6月30日止期間實現的未經審核除稅前溢利約為1.89億元,純利約為1.41億元。對比來看,東方甄選截至2023年11月30日的6個月創造的凈利潤為2.49億元。

對于出售與輝同行會對東方甄選產生何種影響?不少業內人士分析認為,這將對公司短期財務表現產生影響,但所受輿論風險或有所降低,或在長期實現穩定經營。

“董宇輝的‘單飛’可能導致短期內銷售額的明顯下滑,尤其是在與輝同行直播間銷售額持續攀升的對比下,東方甄選的業績壓力將進一步增大。不過俞敏洪的這一手操作很大氣,或許能幫東方甄選挽回一些口碑。”網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青分析道。

沈萌認為,與輝同行被董宇輝收購后,大概率會與東方甄選構成直接競爭,但是雙方貌合神離已經到了繼續維持可能會對彼此造成更大傷害的地步,因此俞敏洪才會以相當反常的方式處理與董宇輝的關系。