文|創業最前線 段楠楠

編輯|馮羽

在房地產企業業績普遍慘淡的情況下,2023年及2024年一季度,華發股份交出的業績答卷還算是差強人意。

尤其是在地產企業普遍缺錢的情況下,2023年華發股份甚至還分紅了10.18億元。值得注意的是,2023年,華發股份歸母凈利潤僅為18.38億元。

在行業大部分企業資金較為緊張的背景下,華發股份何來的底氣敢如此大手筆分紅?此外,相對于其它地產企業高管降薪,華發股份大部分高管年薪依舊維持500萬元以上。華發股份維持高分紅及高管高薪資,是真有信心應對行業困境,還是另有原因?

01 重點布局核心城市,銷量逆勢上漲

公開資料顯示,華發股份成立于1992年,公司前身為1980年創立的珠海經濟特區華發房地產公司,實控人為珠海市國資委。

創立之初,華發股份立足于珠海,彼時在改革開放的浪潮下,珠海經濟發展極為迅速,公司跟隨珠海城市的發展快速崛起。

21世紀初,華發股份開始確立珠海龍頭房企地位。由于業務發展較為迅速,公司形成了一定規模,為此華發股份將目光投向了資本市場,2004年華發股份在上海交易所上市。

借助資本的力量,華發股份開始跳出珠海,向外擴張。公司通過收購的方式打開了中山市場。此后很長一段時間,華發股份均維持“珠海+中山”的雙城布局。

2012年,華發股份開啟全國化布局,通過合作開發、收購等方式進軍北京、深圳、廣州、南京等一二線城市,填補了一、二線城市的空白。2018年、2019年則是華發股份大力向外擴張的一年。

通過持續對外擴張,公司經營規模逐步擴大。2015年,公司營業收入為83.08億元,歸母凈利潤為6.8億元。2021年,華發股份已經成長為年營收達512.4億元,歸母凈利潤達31.95億元的大型房企。

2021年以后,華發股份開始聚焦粵港澳大灣區、長三角、長江經濟帶等沿線發達城市。也正是因為拿地側重在經濟發達地區,公司得以在行業下行過程中逆勢增長。

根據克爾瑞公布的數據,2023年華發股份全年實現簽約銷售金額1259.9億元,同比增長4.8%。僅上海一城便為華發股份帶來了300億元以上的銷售收入,此外公司在深圳樓盤銷售也擁有不俗的表現。

在熱點樓盤大賣的背景下,2023年華發股份在全國商品房銷售下降6.5%的基礎上銷售額逆勢增長,2024年上半年公司房地產銷售也跑贏了行業平均水平。

克爾瑞數據顯示,2024年上半年,華發股份以443.5億元的操盤金額進入房地產銷售額前10,值得注意的是,2021年華發股份排名僅為29名。

截至2023年底,華發股份共計獲取23個項目,計容建筑面積為496.8萬平方米,主要位于上海、杭州、成都、蘇州等一線城市及強二線城市。

2024年央行公布了樓市“517新政”,在政策刺激下,目前一、二線城市銷售額迅速回暖。以上海為例,房天下數據顯示,新政發布當周新房成交量直接上漲到1268套,環比增長37.5%。隨后幾周,新房成交量保持在高位。這對于在一線城市重點布局的華發股份而言,無疑是較大的利好。

02 存貨周轉天數超4100天,華發股份增收不增利

創業最前線發現,雖然華發股份銷售額仍在增長,不過盈利能力卻在持續下滑,此外公司存貨去化的能力也讓人擔憂。

2021年華發股份營業收入為512.4億元,2023年公司營業收入增長至721.4億元。但同期,公司歸母凈利潤從31.95億元下降至18.38億元,扣非后凈利潤更是從29.40億元下降至8.75億元。

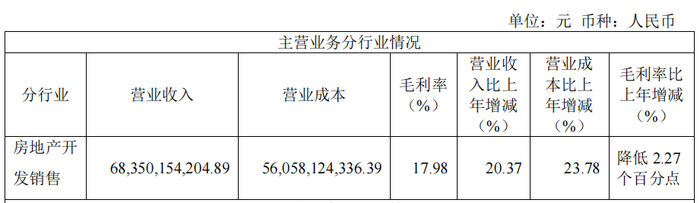

直觀來看,華發股份歸母凈利潤縮水主要受毛利率下滑及存貨減值所影響。2023年,華發股份收入占比超95%的房地產開發銷售業務毛利率為17.98%,較2022年下降2.27%,比2021年更是下滑超7.63%。

圖 / 2023年華發股份房地產開發業務收入情況

此前,華發股份在投資者交流活動中解釋稱,“地產行業毛利下降是大環境下的行業發展趨勢,土地價格、建筑材料、人工勞務等成本近年來都在上升,壓縮了利潤空間,行業利潤持續受限。”

從財報上來看確實如此,2023年華發股份土地及建造成本占總成本比例高達94.92%,2022年則為93.83%。

此外,大額的資產減值影響了公司盈利能力。2023年,公司資產減值金額便高達15.95億元,而存貨跌價損失是公司資產減值的唯一原因。

圖 / 2023年華發股份資產減值情況

作為房地產企業,為滿足未來的開發需求,公司通常需要維持未來二到三年的房地產開發儲備。截至2023年底,華發股份存貨金額高達2750億元。鑒于目前行業情況,未來幾年不排除華發股份再度計提存貨減值。

在毛利率下滑及存貨減值影響下,2023年華發股份凈利率下跌至4.80%,較2022年下降3.27%。

對于華發股份而言,盈利能力雖然在下滑,但歸母凈利潤依然為正,相比于很多房地產企業,華發股份盈利能力顯得差強人意。

不過值得華發股份擔憂的是,其如何消化超2700億元的存貨。東方財富數據顯示,截至2024年3月31日,華發股份存貨周轉率只有0.021,同期公司存貨周轉天數更是高達4197天。

所謂存貨周轉天數,是指公司取得存貨到完全銷售為止所經歷的天數。速度越快,表明存貨占用公司資金時間越少,對于企業越有利,反之亦然。

這也意味著,按照目前的銷售速度,華發股份需要超過11年才能將目前的存貨消耗完畢。作為對比,同期與華發股份同等規模的金地集團存貨周轉天數為2011天,萬科則為1148天。

2023年,華發股份在行業下行情況下權益拿地金額280億元。但從存貨周轉天數來看,公司激進的拿地策略已經開始出現負面影響——公司在華東地區重倉的紹興、無錫等城市去化周期都在36個月以上。

2024年上半年,華發股份實現銷售額443.5億元,同比下降39%。雖然跑贏了行業,但并未跑贏自己。對于存貨規模龐大的華發股份來說,未來若銷售不能迅速回暖,將對公司現金流帶來很大的考驗。

即便如此,2023年華發股份依舊選擇分紅10.18億元,值得注意的是,2023年10月華發股份還通過定增募資超50億元。一邊募資,一邊分紅,此等“怪異”現象也不得不讓外界揣測其募資的合理性。

03 員工平均降薪超50%,高管人均薪資超500萬

值得注意的是,為了應對利潤下滑,雖然華發股份也在縮減管理費用,但并未影響“董監高”整體薪資支出上漲。

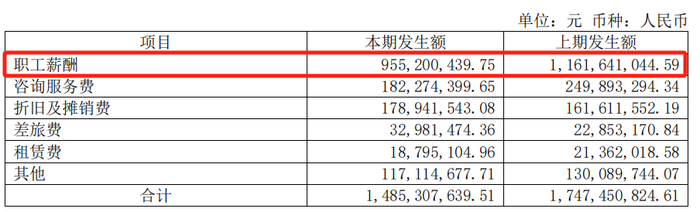

數據顯示,2023年華發股份管理費用支出為14.85億元,較2022年的17.58億元同比減少15%左右,僅員工薪酬便減少超2億元。

圖 / 2023年華發股份管理費用明細

值得注意的是,2023年華發股份并未進行裁員,相反員工還在大幅增長。年報顯示,2022年公司在職員工數為8178人,按2022年職工薪酬支出計算,華發股份員工每人年薪為14.20萬元。

截至2023年底,華發股份在職員工大幅增長至14948人,公司職工薪酬總數不增反降,員工每人年薪為6.39萬元,員工平均薪酬降幅超過一半。

僅從普通員工薪資來看,華發股份似乎在為公司利潤下滑做準備。但與之相對的是,公司盈利能力下滑卻并未影響高管薪酬。

2022年,華發股份“董監高”人數合計為24人,“董監高”年薪合計為6453萬元。2023年,華發股份“董監高”人數降為23人,公司在“董監高”減少1人的情況下,年薪支出卻上漲至6756.2萬元,年薪漲幅約為5%。

從絕對比例來看5%的漲幅并不大,但在公司員工平均薪酬下降超50%的情況下,公司“董監高”合計年薪卻在上漲,這確實讓外界感到匪夷所思。

具體到個人來看,2023年華發股份董事局主席李光寧年薪為683.4萬元,薪酬較2022年略微下降5%。作為對比,東方財富數據顯示,2023年行業平均薪資則為140.6萬元。

圖 / 房地產行業高管平均年薪

在行業下行期,為了應對盈利能力下滑,各家地產公司高管都在主動降薪。以同等規模金地集團為例,2023年金地集團董事長徐家俊年薪為233萬元,較2021年下降50%左右。

昔日第一房企萬科董事長郁亮2023年年薪下降至127萬元,只有巔峰期十分之一左右。萬科創始人、董事會名譽主席王石更是宣布放棄1200萬元年薪。

除董事長外,萬科其它高管薪資也在大幅下降。目前,萬科高管普遍年薪僅在100萬元左右。作為對比,華發股份眾多高管中僅少數人年薪低于500萬元,其余大部分高管年薪都超過500萬元。

圖 / 華發股份高管薪酬

從公司員工薪酬支出來看,華發股份確實在為利潤下滑做準備。但作為公司高管,在職工薪酬普遍大幅下調的情況下,“董監高”薪酬支出不減反增,眾多高管年薪仍維持在500萬元以上,對降薪的普通員工而言似乎并不公平。