文|孫永杰

近日,賽力斯25億元收購華為(鴻蒙智行)問界商標等資產的消息在業內引起了強烈的反響,那么此次交易對于交易雙方到底是值還是不值?利好還是利空?

2.5折市場價值的問界商標轉讓,事出反常必有妖?

提及此次問界商標等資產的交易,除了賽里斯的正式公告,7月3日晚間,賽力斯集團股份有限公司(下稱“賽力斯”,601127)又發布了關于購買資產的補充公告。

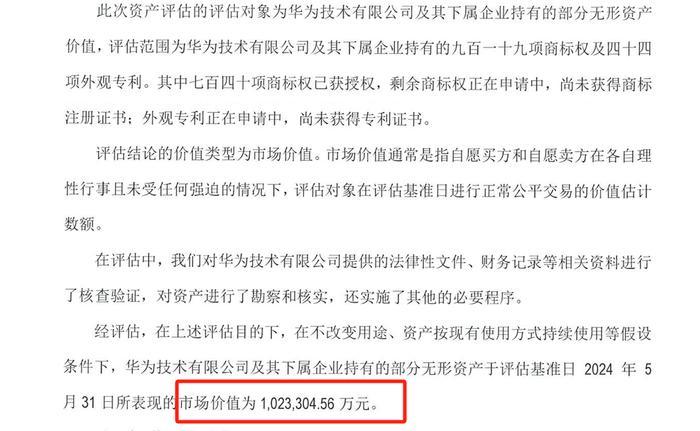

公告指出,7月2日,公司董事會審議通過了《關于購買資產的議案》。公司控股子公司賽力斯汽車有限公司擬使用自籌資金25億元收購華為技術有限公司及其關聯方持有的已注冊或申請中的919項問界、AIITO、AITOAUTO、AITOSELECT等系列文字和圖形商標,以及44項汽車外觀設計專利。公司已聘請中京民信對標的資產進行評估,經評估,標的資產于評估基準日2024年5月31日所表現的市場價值為102.33億元。

賽里斯的這則補充公告,無非是向外界證明其花費的25億元不僅值,而且是超值。

那么問題來了,從華為的角度看,明明是100多億的市場價值,卻僅以1/4(2.5折)的價格轉讓,是不是也太過于慷慨,畢竟針對此次問界商標轉讓,有汽車業內人士在接受21世紀經濟報道記者采訪時表示,華為汽車業務前期投入大,后期收益慢,賣掉問界品牌等資產換來現金收益,對前期投入也算有個交代。而我們想要補充的是,賣的越高,越能證明華為幫助企業打造品牌(背后是造好車的支撐)的能力。既然如此,豈不是賣得越接近市場價值才應該是理性和正確的商業邏輯和選擇嗎?

我們并非是資產評估方面的專業人士,但業內都清楚的是,文字、圖形商標、外觀設計專利在知識產權中,是價值最低的。

另外,與此前華為轉讓智界、享界不同,它們都是車型未上市或上市之初就轉讓了(天眼查顯示,今年5月,華為將已完成注冊的運輸工具類“享界”商標準讓給合作伙伴北汽;6月初,華為又向合作方奇瑞汽車轉讓了兩枚完成注冊的運輸工具類“智界”商標),為何問界的轉讓要選擇在6月銷量創新高的時候?

據多家媒體報道,AITO問界2024年的銷量目標為60萬臺,按照今年上半年鴻蒙智行全系(包括,但不限于問界系列)累計銷量為200949臺計算,AITO問界上半年僅完成了目標的約33.5%。

據此,業內不得不懷疑華為是在所謂的銷量高位離場,以避免今年極有可能與既定銷量目標差距過大而影響了鴻蒙智行在業內的影響力、產品力及后續與合作伙伴的合作和開拓帶來的利空,而賽里斯無疑會成為背鍋俠。

當然,如果之后問界依然大賣,甚至完成了預期的目標,華為也可以說是自己為問界打開并穩固了品牌知名度和市場影響力,總之,無論問界未來的市場表現如何,對于華為鴻蒙智行的影響力都是正面的。

其實在我們看來,賽里斯關于購買問界資產的補充公告屬于此地無銀三百兩的多此一舉,反而讓業內對于此次問界商標買賣雙方的自己和華為產生了遐想。

拿到失去華為強力支撐的“問界”,賽里斯競爭力幾何?

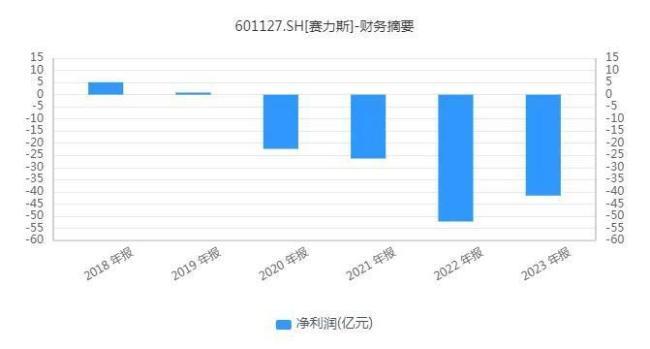

不可否認,賽里斯與華為合作誕生的問界,讓賽里斯新能源車的銷量火爆,但從財務的角度,自2021年與華為合作后,賽力斯卻是連年虧損,扣非后凈利潤虧損逐年擴大。

2021年-2023年,賽力斯分別實現營業收入167.18億元、341.05億元和358.42億元,對應凈利潤為-18.24億元、-38.32億元、-24.5億元,扣非凈利潤為-27.93億元、-42.96億元和-48.17億元。

所幸賽力斯今年第一季度的業績實現了扭虧,營收265.61億元,同比增長421.76%,對應凈利潤為2.2億元,同比增長135.12%,扣非凈利潤為1.14億元,同比增長112.38%。

但隨后賽力斯就宣布會計估計變更,將無形資產-非專利技術的攤銷年限由8年縮短至5年。此次會計估計變更預計會增加賽力斯2024年度無形資產攤銷約10.26億元,減少歸屬于上市公司股東凈利潤約4.26億元,會計估計變更也將對以后年度攤銷及凈利潤產生影響。這是什么操作?

此外,賽力斯的資產負債率(資產負債率是衡量公司償債能力的指標。它是由負債合計除以該公司的資產總計而得)也一路走高,2024年一季度達到88.27%,為公司2016年上市以來最高水平,且高于蔚來76.3%、理想58.7%、小鵬56%的資產負債率。

需要補充說明的是,在2020-2022年賽力斯連續3年進行三次定增募資,合計募資135.7億元的情況下,仍遠不足以維持公司的運營所需,需要持續向銀行借貸,維持資金運轉。而截至2024年一季度,賽力斯的負債總額555.4億元,其中九成為流動負債,高達496.2億元,高于流動資產367.2億元,這意味著,在特殊情況下,其流動資產快速變現,也無法覆蓋流動負債。

更讓業內百思不得其解的是,在如此糟糕的財務狀況下,據金融界上市公司研究院統計發現,2020年至2022年,賽力斯三年分別獲得政府補助6.26億、2.97億和5.23億,公司成為綜合乘用車行業6家上市公司中,唯一一家三年都獲得政府補貼且每年都虧損的企業。此外,該研究院的數據顯示,賽力斯去年年前三季政府補助達到4.62億元,相比2022年同期增長了185.15%,增長金額約3億元,在國家補貼普遍減少的情況下,賽里斯的補貼不減反增,原因何在?

如果說上述是賽里斯在財務方面差強人意的表現,那么在實際的業務層面,賽里斯自身的競爭力更是堪憂。

雖然針對此次問界轉讓,華為回應時表示,華為將問界等系列商標轉讓給賽力斯,同時華為將繼續支持賽力斯造好問界、賣好問界。華為與賽力斯合作模式及消費者體驗不受影響,雙方還簽訂了《進一步深化聯合業務合作協議》;用戶對AITO問界汽車的購買、使用、售后體驗及權益也不會受到影響,但仍有不少觀點認為,本次交易對賽力斯將是重大利空。如果華為賣掉商標,只提供技術和部件,對于賽力斯而言,一方面缺乏強大的技術和營銷能力,另一方面考慮到長安和車BU的合資公司很快要落地,賽力斯以后可能不會再有特殊待遇。

上述業內的觀點并非沒有道理,事實是,正是華為的技術實力、品牌影響力、營銷能力以及在全球市場的廣泛布局,為賽力斯提供了強大的支持和賦能,才幫助其在汽車行業中脫穎而出。畢竟在與華為合作之前,相較于其他擁有獨立研發能力與品牌影響力的新能源汽車企業,賽力斯在核心技術、品牌塑造及市場議價能力等方面存在明顯短板。

也正是基于此,一旦華為的合作策略發生變化,賽力斯可能難以迅速適應并維持現有的市場地位,而此次問界商標的轉讓,無疑是華為合作策略轉變的信號,畢竟對于目前華為的鴻蒙智行正面臨戰略調整或資源重新分配的關鍵時期,除了與賽里斯合作外,奇瑞、北汽和江淮都將是其合作的重點。

值得一提的是,比起鴻蒙智行,華為的車BU業務從去年開始同樣動作頻頻,智能業務“引望”的進展格外受到業內關注。2023年11月26日,華為與長安汽車在深圳簽署了《投資合作備忘錄》。經協商,華為擬成立一家新公司,聚焦智能網聯汽車的智能駕駛系統及增量部件的研發、生產、銷售和服務。今年1月16日,深圳引望智能技術有限公司正式成立,經營范圍含智能車載設備制造、智能車載設備銷售,新公司的成立被外界視為華為推進汽車智能業務的重要一步。

所謂時移世易,賽里斯應該明白這個樸素的道理。當然,市場勝于雄辯,接下來,讓我們看看問界品牌等資產歸屬賽里斯之后問界、賽里斯、鴻蒙智行的表現吧。

問界外鴻蒙智行能力存疑,未來待考

分析完賽里斯,我們再看此次問界商標交易的賣方華為。

眾所周知,華為現在鴻蒙智行的優勢是以智能駕駛、智能座艙、智能電動、智能車控、智能網聯五個自主可控智能技術的賦能來吸引車企與其合作。而這之中,尤以智能駕駛是當下和未來車企競爭的焦點以及新能源車發展的重要趨勢,也是問界大賣最主要的賣點。

那么問題來了,鴻蒙智行在智能駕駛的技術實力如何?

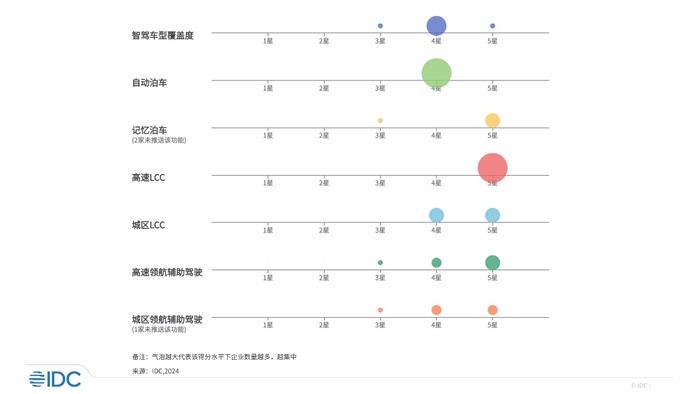

國際數據公司(IDC)近期發布了《智能駕駛能力評估,2024》研究報告,而此次評估涵蓋極越、理想、特斯拉、問界、蔚來、小鵬六個汽車品牌,并重點關注智駕車型覆蓋度、自動泊車、記憶泊車能力、高速LCC、城區LCC、高速領航輔助駕駛、城區領航輔助駕駛七大維度能力。每個維度根據各項功能的實測效果進行1-5分打分,得分越高代表該功能實現效果越佳。

結果顯示,本次入選到報告中的汽車品牌各項功能普遍拿到了3分以上的分數。

其中出人意料的是,小鵬憑借自身在AI、智駕領域的長期投入和積累,已經能夠將高階智駕功能滲透至較低價位車型,并能夠在城區等復雜路況具備突出表現,整體得到6項滿分,也是唯一一個6項均拿滿分的汽車品牌。

當然,問界基于華為的技術優勢,在記憶泊車、城區領航輔助駕駛也表現不俗。

通過IDC的研究報告我們認為,國內車企的智駕水平基本處在同一檔次,之間只有量的差距而沒有質的差別。而對于華為來說,其當家之一的智駕,并非某些媒體和華為自身所宣傳的遙遙領先。

其實對于華為智駕,車圈和用戶的實際體驗一直走的是兩個極端,由于我們沒有親身體驗,不便發表定論,但有一點是肯定的,那就是往往越高級的系統,其容錯率就越低。剩下的大家自己想。

如果說,上述智能駕駛是鴻蒙智行在技術層面的實力,那么接下來我們看看市場層面,即除了問界外,鴻蒙智行與其他合作伙伴合作的車型表現。

以去年11月華為鴻蒙智行另一個新品牌智界發布首款車型S7為例,智界S7希望借助華為5G手機回歸和M7熱度,推動鴻蒙智行銷量再上一個臺階。彼時的余承東稱,關于智界S7定價,內部爭議非常大,最終確定的價格是虧錢賣,只能期待后期放量彌補虧損。

但事實是,截至今年1-6月份,智界S7交付量為15591輛。從今年上半年的月銷量來看,智界S7的平均銷量還不到3000輛,遠稱不上爆款。

盡管在今年3月的2024年中國電動汽車百人會論壇上,華為終端BG CEO、智能汽車解決方案BU董事長余承東解釋稱,因為芯片缺貨、工廠搬遷耽誤了量產和上市,預計4月開始恢復到正常狀態。

在前期交付不利的情況下,4月13日,智界S7再次上市,當月銷量達到了4546輛,但這種勢頭并未延續,繼4月份銷量超4500輛之后,智界S7的月銷量開始回落,保持在3000輛左右。可以說,煥新后重新上市的智界S7銷量并沒有非常明顯的起色。這里,智界和問界冰火兩重天的表現,讓業內對于華為鴻蒙智行的含金量和競爭力產生了質疑。

由此看,鴻蒙智行的能力仍需在未來檢驗。

寫在最后:此次問界品牌等資產的交易,無論是對于買方的賽里斯,還是賣方的華為鴻蒙智行,到底是利好還是利空,從不同的角度分析,可能會得出完全不同的結論。但我們想說的是,企業間的合作模式要想具備可持續性,需要合作雙方共同探索雙贏的方式。

但從截至目前的情況看,鴻蒙智行是既得利益者,而前期合作的賽力斯、北汽藍谷等合作伙伴則承擔了大部分虧損,處在失利的地位,而如果未來鴻蒙智行不能改變這種狀況,所謂的“幫助車企造好車”的良好初衷,最終可能演變為"一將功成萬骨枯"的慘烈現實,這不僅對于國內車企,對于中國的新能源汽車產業都將是最大的利空。