文|氨基觀察

沉寂已久的國產手術機器人,因一則公告再次掀起市場波瀾。

6月27日,微創機器人在開盤前發布公告表示,將以配股融資的方式,融資1.17億港幣,每股配售價為9.1港幣,較前一日收盤價折價約20%。

在港股市場,低價配股向來會引發股價動蕩。今日上午開盤后,微創機器人股價快速下挫,最終收跌18.58%。

微創機器人此番低價配股計劃,充分暴露了國產手術機器人行業當下正面臨著嚴峻挑戰與困境:

一方面,微創機器人的配股時機,是在其股價最低之際;另一方面,在最低迷的前提下,配股價還要再折價近20%。

若非情勢過于緊迫,企業通常不會選擇在這個時候進行融資。實際上,不僅是微創機器人,包括天智航當前也處境堪憂,股價低迷、賬上資金“捉襟見肘”。

已經上市的頭部公司都走得舉步維艱,那些沒有上市的公司會好過嗎?

/ 01 / “優等生”開始考慮生存問題

不管是港股上市的微創機器人,還是科創板上市的天智航,都是整個國產手術機器人領域,充分享受過資本盛宴的企業。

在生物科技產業領域,國產替代向來吸引市場,手術機器人也是如此。

海外達芬奇等先驅們的成功,驗證了手術機器人的臨床價值與商業價值。不管是在腹腔鏡,還是骨科等領域,手術機器人都發揮了極大的價值,并創造了驚人的財富。

當手術機器人在海外大放異彩的同時,國內還是一片荒漠。滲透率低、國產替代機會大,這樣的故事,自然能夠吸引無數的產業與資本入局。

天智航講述的是“精而專”的故事,在骨科領域深耕。其骨科手術導航定位機器人“天璣”,在一臺手術中承擔的主要是導航定位的功能,主要解決“看不見、打不準、拿不穩”三大問題。并且,基于“天璣”,公司希望持續迭代,性能變得更好,適應癥覆蓋范圍更廣。

作為骨科手術機器人領域的領頭羊,天智航在2020年便登陸科創板,并且在上市當天創下一天十倍漲幅的神話。

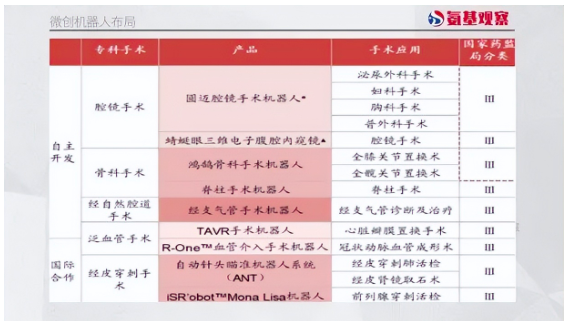

而微創機器人,則在講述“大而全”的故事,其在手術機器人領域的管線布局頗為廣泛。既有對標達芬奇的“圖邁”,也有與天智航、捷邁等國內外骨科選手對壘的“鴻鵠”。另外,其還布局了經支氣管手術機器人、TAVE手術機器人等前沿領域。

總而言之,其他企業有的,微創機器人都有;其他企業沒有的,微創機器人也有。根據公司所說,其是全球行業中唯一一家擁有覆蓋五大主要和快速增長手術專科(腔鏡、骨科、泛血管、經自然腔道以及經皮穿刺手術)機器人產品組合的公司。

這也使得,微創機器人是手術機器人領域最炙手可熱的選手。上市之前,其融資規模已經超過45億元,估值超過250億元。通過港股IPO,公司再次融資15.6億港幣,市值更是一舉超過336億人民幣。

可以說,天智航和微創機器人,是整個手術機器人賽道繁榮的代表。在國產替代的巨大遐想空間下,市場對可能脫穎而出的選手下重注。

不過,天智航的十倍神話,沒有維持太久。

上市后,天智航最高股價超過140元,最新股價只剩下7.88元;微創機器人的最新股價為9.2港幣,較高點73.45港幣同樣打了骨折。

資本市場向來看預期。目前,不管是天智航還是微創機器人,都陷入了生死時速。天智航賬上現金只剩下2.79億元(截至一季度末),微創機器人也只剩下5億元(截至2023年底)。

2023年,天智航現金流凈流出為1.7億元,微創機器人經營性現金流流出額更是高達5.68億元。也就是說,如果不能節衣縮食,微創機器人最多只能撐一年。也正因此,微創機器人發起了此輪低價配股融資。

曾經的“優等生”也不得不想方設法活下去。國產替代的空間依然在,但微創機器人、天智航當前的遭遇,無疑反應了國產手術機器人行業正面臨著嚴峻的現實挑戰。

/ 02 / 入院不容易

對于手術機器人來說,比起研發,更為殘酷的是商業化問題。

在美國,達芬奇手術機器人的成功,建立在醫院的廣泛覆蓋上。目前,其在美國覆蓋的醫院數量在90%左右。有數據顯示,達芬奇機器人不僅覆蓋了美國2/3以上的中大型醫院,社區醫院的覆蓋率甚至已經超過70%。

但在國內,情況卻截然相反,因為高昂定價,“入院”成了一個問題。

即便是國產手術機器人,定價也不便宜。根據天智航招股書,2019年,其給經銷的價格為386萬元/臺,直銷的價格為936萬元/臺。換句話說,進入醫院最終需要在千萬元/臺左右。

從醫院配置手術機器人等高昂設備的流程來看,需要履行從使用科室提出設備申請,到按確定的采購方式進行采購等不少于8個關鍵環節。

涉及的機構及人員不但包括醫院內部的使用科室、設備部門、財務部門、采購部門等部門及總會計師、主管院長等人員。有時還可能涉及到醫院的上級主管部門,環節多,流程相對復雜。這就導致醫院配置骨科手術導航定位機器人所需周期較長,一旦某個或某幾個環節出現停滯,則時間變得更為漫長。

因此,一般情況下,醫院都是采取上一年立項和報預算,第二年走相關的采購程序。綜合考慮上述情況,醫院配置手機機器人的流程較長,導致企業的產品銷售周期較長。

更重要的是,對于價格更為昂貴的手術機器人來說,當前采購由醫院提出申請,卻不是由醫院自主決定,而是采用“配置證”模式。

2023年6月29日,衛健委官網發出《國家衛生健康委關于發布“十四五”大型醫用設備配置規劃的通知》。其中,腹腔內窺鏡手術系統共559臺,雖然相較于“十三五”數量大幅提升,但涉及“配置證”歸屬誰的問題。

目前,達芬奇也在國內競爭,不管是臨床認可度還是實際操作來看,都遠超國內選手。因此,在市場看來,達芬奇可能會拿走50%以上的市場份額。這也導致,微創機器人等國內諸多選手可能面臨僧多粥少的局面。

另外,還涉及到速度問題。有數據統計,截至2024年5月累計發放的“配置證”數量是181張,其中2023年發放了111張,今年5個月則發放了70張左右。如果下半年不能提速,是低于市場預期的。因為如果2024年只發放150張,意味著到“十三五”收官之年,“配置證”配額有可能發不完。

種種因素導致,國內整個手術機器人的入院表現,不及市場預期。

/ 03 / 放量的考驗

入院只是第一步,在行業“剃須刀+刀片”的商業模式下,手術機器人還面臨著放量的考驗。

因為入院后,手術機器人后續的使用還涉及諸多問題。

一方面,這涉及到醫生接受度問題。國內手術機器人進入臨床手術應用實踐較短,機器人輔助手術尚在起步期。在這期間,醫生對于新技術的使用存在學習和接受的過程,而部分醫生作為現有體制的既得利益者,不愿意機器人進入醫院,不愿意嘗試機器人手術。

換句話說,手術機器人的普及,還考驗到企業的教育能力。例如,天智航骨科機器人的培訓,涉及兩個環節:

首先,會有定期專題培訓班,對已裝機用戶或潛在裝機用戶統一進行為期2天的培訓課程;

其次,裝機后場地培訓,內容為骨科手術導航定位機器人原理介紹、骨科手術導航定位機器人手術適用證的范圍以及產品操作技巧等。另外,還需要十次手術指導。

另一方面,是價格相較于常規手術更高的現實問題。

目前,機器人使用費是新增項目單獨收取,術中使用的無菌定位工具包也未單獨納入醫保范圍,均需要患者自費,增加了經濟負擔。

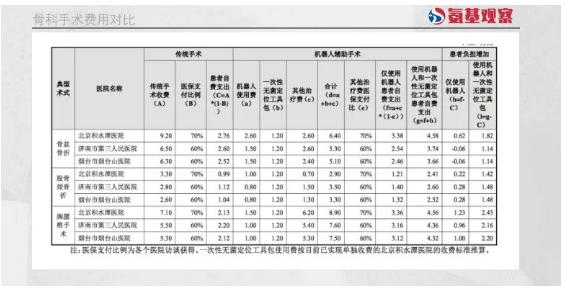

以天智航的骨科機器人為例。

一臺骨科機器人手術收費包含機器人使用費、手術費、麻醉費、住院費、輸血費、藥費、檢查費、耗材費等。

根據天智航招股書,在骨盆骨折和股骨頸骨折手術中,在使用機器人的情況下,機器人輔助手術患者負擔較傳統手術變動金額在-0.06萬元至0.62萬元之間;而在使用機器人和一次性無菌定位工具包的情況下,患者的負擔相較傳統手術,會增加1.14萬元至1.82萬元。

在胸腰椎手術中,在使用機器人的情況下,機器人輔助手術患者負擔較傳統手術增加0.96萬元至1.23萬元;而在使用機器人和一次性無菌定位工具包的情況下,患者的負擔則會增加2.16萬元至2.43萬元,患者負擔增加幅度明顯高于骨盆骨折和股骨頸骨折手術。

在費用更高的情況下,不管是患者還是醫院,都會做更多考量。

因此,目前手術機器人,一方面是入院難的問題,另一方面是入院后還存在使用率有限的困擾。機器人銷售難,后期耗材銷售同樣難,綜合因素導致,企業創收有限,難以實現自我造血功能。

這種情況下,它們不得不為生死而戰。

/ 04 / 總結

總體而言,國內政策對于手術機器人的支持力度在逐步加大。這或許預示著,整個手術機器人的行業,也會逐步跟上海外的發展節奏,打開更多的市場空間。

不過,在此之前,諸多的國內選手,需要面臨生死考驗。正如上文所說,上市頭部企業的生存現狀都尚且如此,未上市企業的生存情況將會更糟糕。

例如,此前IPO失敗的精鋒醫療,生存空間略顯逼仄。根據招股書,截至2022年末,精鋒醫療賬上貨幣現金余額僅剩下1.56億元。而悲劇的是,在遭受舉報風云后,精鋒醫療終止IPO計劃,這無疑為其未來發展之路增添了重重挑戰。

當然,在國產替代的主旋律下,手術機器人行業在國內,必然會迎來美好的明天。但對于參與其中的每一位選手來說,首要任務是熬過寒冬,活下去。