文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

美聯儲的“2+1”的政策目標

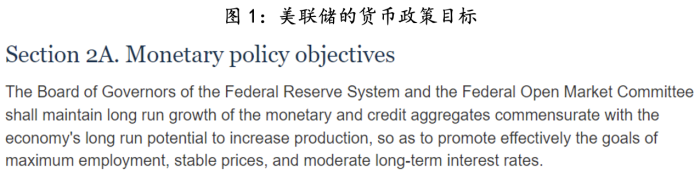

美國《聯邦儲備法》(Federal Reserve Act)對美聯儲貨幣政策目標的法律界定是“應保持貨幣和信貸總量的長期增長,使其與經濟長期潛在增長率相匹配,從而有效地促進實現最大就業、穩定物價和適度長期利率的目標。”換而言之,美聯儲被法律賦予了“2+1”的政策目標:“充分就業與物價穩定”+“合意中性利率”。

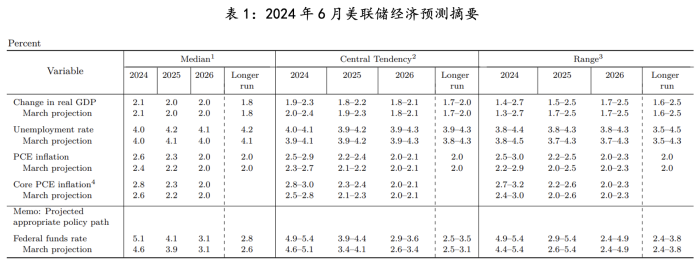

但美聯儲十分明確、完整地將這三個政策目標的合意水平告知市場,則是自2015年9月FOMC會議開始的,之后在每年8次FOMC會議中,美聯儲固定于3月、6月、9月與12月的會議上,公布最新經濟預測摘要(SEP,Summary of Economic Projections),其中對近3年的GDP增長率、失業率、PCE與核心PCE漲幅、長期利率給出美聯儲的預測值,同時還公布這些經濟指標的長期水平,基于經濟預測,美聯儲還會公布政策利率的預測路徑——點陣圖( Midpoint of target range or target level for the federal funds rate)。

例如,今年6月FOMC會議公布的經濟預測中,美聯儲在對2024年GDP增速(2.1%)與失業率(4.0%)預測維持不變的同時,將PCE與核心PCE的漲幅均上調了0.2%至2.6%、2.8%,并基于通脹預期的變化,將年內的降息預期次數由3月份的3次下調至1次,將長期利率水平由2.6%上調至2.8%。

“經濟軟著陸”還是美聯儲的基準情景

美聯儲是從2021年9月份開始公布對2024年經濟情況的預測,至今累計做了12次預測,其中對GDP增速的預期穩定在2%左右,失業率預期由最高的4.6%逐漸下調至4.0%,通脹預期逐漸抬升至2.5%-3.0%。

2023年美國GDP增速為2.5%,失業率為3.7%,PCE與核心PCE漲幅分別為3.8%、4.1%,另外美聯儲本輪加息周期是于2023年7月結束的,若按照美聯儲前副主席布林德對“軟著陸”定義:GDP下降幅度低于1%或美國經濟研究局(NBER)在加息周期至少一年后沒有宣布經濟衰退。那么,從美聯儲最新的經濟預測來看,“經濟軟著陸”依然是美聯儲今年的基準情景。

美聯儲政策側重的轉換

年內美聯儲還有四次FOMC會議(7月、9月、11月和12月),目前市場預期美聯儲分別于9月和11月各有一次降息,但在數據依賴的政策框架下,美聯儲降息周期的啟動,還是要圍繞《聯邦儲備法》賦予的法律使命,即決定降息周期的核心因素是使命的約束。

伴隨通脹的大幅回落,未來通脹的回落斜率大概率是放緩的,不過按照美聯儲最新的SEP預測,只要年內后8個月(5月至12月),PCE和核心PCE環比漲幅控制在0.2%左右,就不會影響美聯儲現在預期年內開啟降息周期的政策路徑。克利夫蘭聯儲的Inflation Nowcasting的最近預測:5月與6月份,美國PCE環比漲幅分別為0.07%、0.09%;核心PCE環比漲幅分別為0.10%、0.21%,顯示通脹大概率保持回落態勢。

與此同時,近期就業數據的表現則反映出美國勞動市場降溫的速度正在加快,例如,5月份4.0%的失業率已經高于過去36個月3.9%的失業率均值,1950年以來數據經驗顯示,當期失業率一旦高于36個月的均值,失業率就存在快速上升的風險。再例如,美國初次申請救濟金的4周累計人數已由年初的82萬人升至91萬人,同期美國非農職位空缺率已降至5%以下,基本回到2021年初的水平。

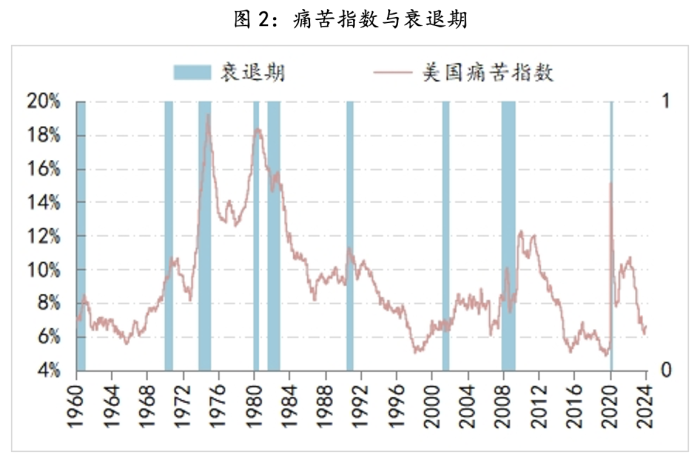

針對通脹回落和就業降溫的變化,美聯儲需要將政策側重逐漸由“通脹曲線”的單一斜率轉為“通脹曲線與失業率曲線”的雙斜率。實際上,針對通脹與失業的綜合情況,上個世紀70年代,美國經濟學家奧肯(Arthur Okun)曾提出一種經濟指數,由失業率和通脹率加總得來,數字越高,表示痛苦程度越高。目前美國經濟的痛苦指數為6.6%,已經高于前期低點6.3%。

痛苦指數抬升的主因就是失業率的上升:目前6.6%的痛苦指數中,通脹占比已降至40%以下,相應失業占比升至60%以上;痛苦指數在6.3%時,通脹占比在40%以上,失業占比則在60%以下。

歷史數據顯示的經驗規律是,當痛苦指數持續上升,同時其中的失業占比持續高于60%,一般對應的都是美聯儲的降息周期,如果在結合“薩姆法則”失業率抬升0.5%的衰退闕值的經驗規律(目前為0.37%),那么未來幾個月的通脹與就業數據就十分關鍵。

假如,通脹保持回落的姿態,即便是曲線斜率放緩,但只要失業率連續高于4%,且失業率曲線斜率開始快速陡峭,那么美聯儲在在大選落定前就會開啟降息周期,例如9月份(有些市場機構甚至博弈7月份美聯儲就會降息);而只要失業率穩定在4%左右,曲線斜率也未呈現出快速陡峭,那么美聯儲就會保持政策耐心,保持政策利率不變。

基于上述分析,我們對美聯儲降息周期預期的基準情景是,12月開啟降息周期,但考慮到近期就業市場的變化,降息周期提前至9月份的概率確實是在上升。

參考:

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)