界面新聞記者 | 趙曉娟 盧奕貝 馬越 李燁

界面新聞編輯 | 許悅 牙韓翔

瑞幸和庫迪之間的“火藥味”在江蘇溧陽竹簀鎮的這條步行街上升騰起來。

在這個只有6萬多人口的小鎮,去年秋天的一個月內,庫迪咖啡和瑞幸咖啡先后在200米的商業街各開了門店,緊咬著彼此。瑞幸的門口張貼著"每周送你9.9元",庫迪的門前則立起“8.8元生椰拿鐵”的廣告牌。瑞幸的門臉更大,那么庫迪就把桌椅板凳放到路邊,誰都想更吸睛。

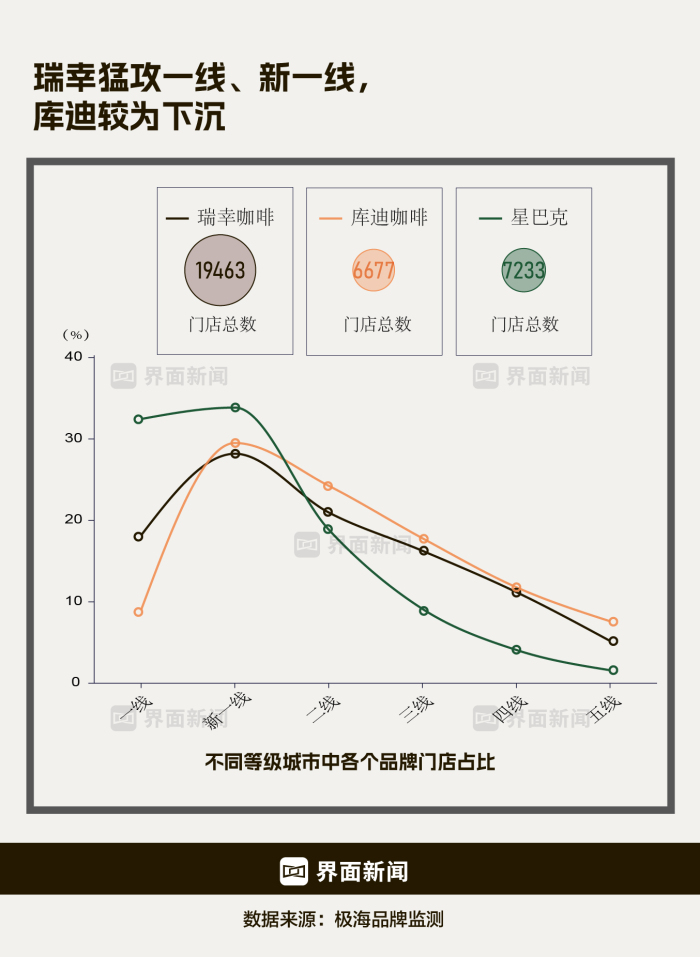

大量下沉到竹簀這樣的鄉鎮,是庫迪不到兩年內門店數量快速突破7000家的原因之一。而星巴克在中國門店突破7000家花了25年,瑞幸用了5年。中國咖啡市場在2017年迎來驚濤駭浪,咖啡消費的擴容猛然提速,也讓“咖啡師”成為了社會主流的職業。而那條攪動海水的“鯰魚”從瑞幸,又變成了庫迪,一路把一杯拿鐵的價格從35塊錢打到了8塊8。

陸正耀在這場“咖啡革命”里留有姓名。他創立了神州優車,又成立了瑞幸咖啡。2020年瑞幸咖啡因為22億財務造假敗露后,陸正耀離開瑞幸咖啡。2022年,他再次盯上咖啡行業,成立了庫迪咖啡。

結果只用了一年多,庫迪的規模便大到了能與瑞幸分庭抗禮。

李玉去年年底參加過好幾次庫迪的慶功宴,他是庫迪的中高層干部,掌管庫迪某重要省份的招商、運營等事務。他告訴界面新聞,從陸正耀與自己老部下頻頻舉杯、聚在吸煙室回憶從前的場景看,2023年庫迪的業績應該令“老陸”非常滿意。

在李玉的眼里,老陸是非常適合打江山的人,厚愛自己的舊部——庫迪重要崗位都是從神州時代就追隨他的那波人。

庫迪迅猛發展正是他沒用錯人的例證。

由于和瑞幸同樣都由陸正耀創立,庫迪在早期發展中狂抄了瑞幸的“作業”,比如通過大量給用戶補貼送券并通過社交裂變獲客,開設快取店減少門店運營成本,以及低門檻加盟等等。

就像在竹簀鎮發生的那樣,“貼著瑞幸開店”幾乎是庫迪在擴張過程中的主要策略,這無形之中幫助庫迪省去了開店前客群驗證這一步驟,使其得以迅速擴張,從而提高了它的擴張節奏。

換句話說,庫迪從2022年10月開啟第一家門店之初,就錨定了瑞幸這個目標,一邊瘋狂開店,一邊主動挑起價格戰。

通過給加盟商補貼和價格戰,兩家連鎖咖啡的對決在2023年夏季達到頂峰。

2023年2月,庫迪發起了“百城千店咖啡狂歡節”,6大系列70余款的熱銷產品全部9.9元/杯起的促銷,兩周之內銷量就已超過153萬杯。2023年5月開始,庫迪咖啡再次開啟“夏日冰飲季、天天9.9”的營銷活動,還在抖音推出了“8.8元任意購”活動。

面對這場血腥味濃重的“價格戰”,瑞幸果斷應戰。

2023年6月5日,瑞幸咖啡在宣布開出第一萬家門店的同時,宣布開啟每周9.9元的常態化優惠活動。兩個月以后,瑞幸董事長兼首席執行官郭謹一在業績會上宣布,要把9.9元活動常態化進行下去,“決定此次活動將至少持續兩年”。

事實上,這場價格戰似乎已經把中國所有咖啡店都卷進去了,無人幸免。“價格戰”引發的是優質鋪位、合格加盟商、門店管理能力和原材料的持續比拼。在“9塊9”“8塊8”的沖擊下,星巴克的在華業績備受打擊,而挪瓦咖啡、幸運咖等漸落下風。

補貼之外,瑞幸和庫迪都在不斷圈地。

如果回顧庫迪的門店策略,可以推測陸正耀復盤了瑞幸的得失后,可能調整了他們認為瑞幸沒有做好的地方,比如開放加盟可以更激進。

2022年下半年,由于“山寨”和“偽加盟”的情況過多,瑞幸一度關閉了加盟通道。但也就是這在這段時間,庫迪在瑞幸的“老巢”廈門開了第一家門店,并且一路狂奔。

庫迪門店擴張的瘋狂,在“帶訓店長”的忙碌中可見一斑。帶訓店長的主要任務是在一周的時間里,為新開的加盟店捋順日常工作流程、培訓店員,以幫助新店盡快上軌道。

孫鳴宇是一名庫迪的帶訓店長。他向界面新聞回憶,2023年6-8月的三個月,庫迪的門店擴張非常激烈,像他這樣的帶訓店長也迎來收入的高峰,忙得像個陀螺。除了基本工資,加盟商需要支付帶訓店長每日600-700元的日工資。

瑞幸也在2022年的12月重啟了加盟,并且把重點放在了庫迪更重視的下沉市場,和庫迪短兵相接。

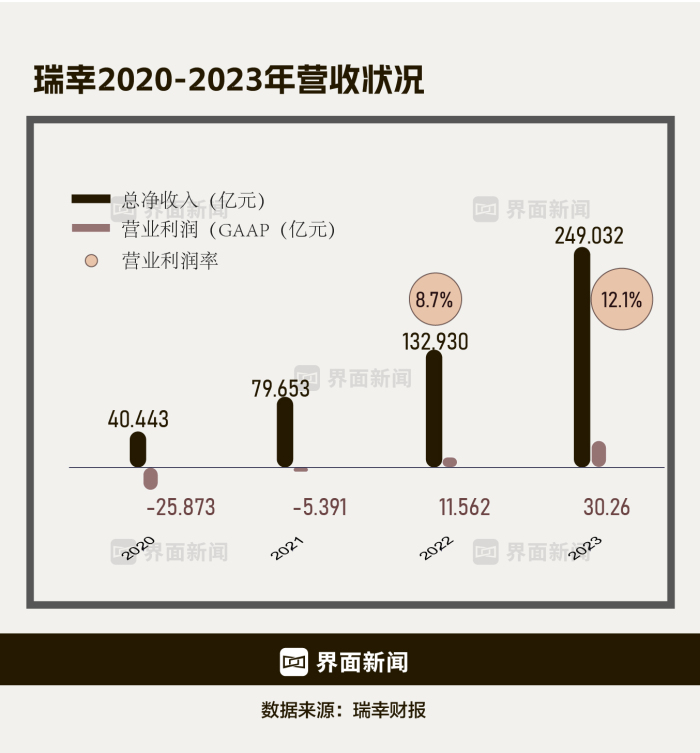

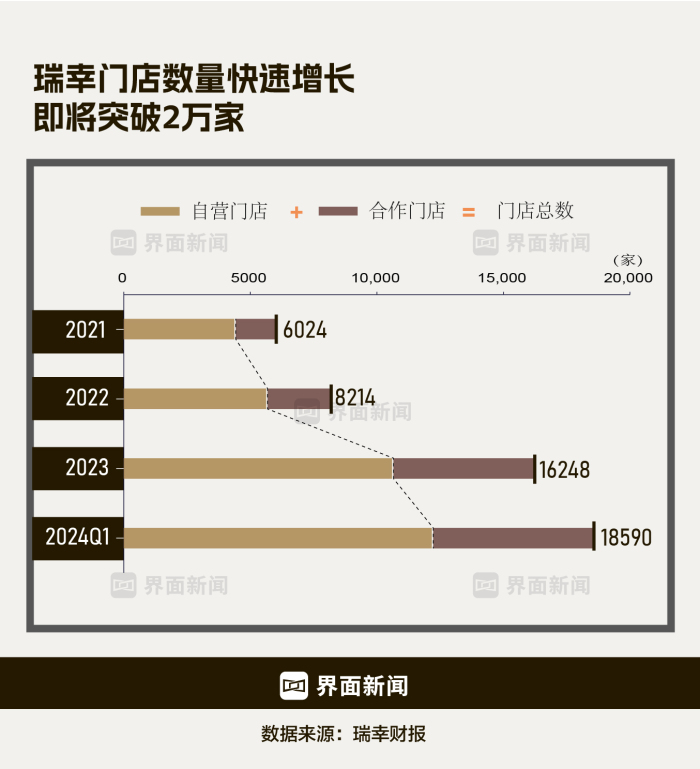

2023年6月,瑞幸在中國的門店數量突破一萬家,2023財年的年銷售額更是超過了星巴克中國,從門店數量和營收規模上都成為了中國咖啡連鎖中的第一。

但領先者即使贏得一時的優勢,流血作戰長達一年后,危機同時暗然叢生。

去年年底陸正耀與高管們在慶功宴推杯換盞背后,李玉已經感受到了庫迪面臨的危機,這種感覺來自于驟然放緩的開店速度——巔峰和下降都來得太過迅猛。

“去年11月開始開店速度就很慢了,而且入冬后店日均只有去年夏天的1/3,瑞幸的9塊9圍剿幾乎可以說讓庫迪重創。”李玉對界面新聞說。

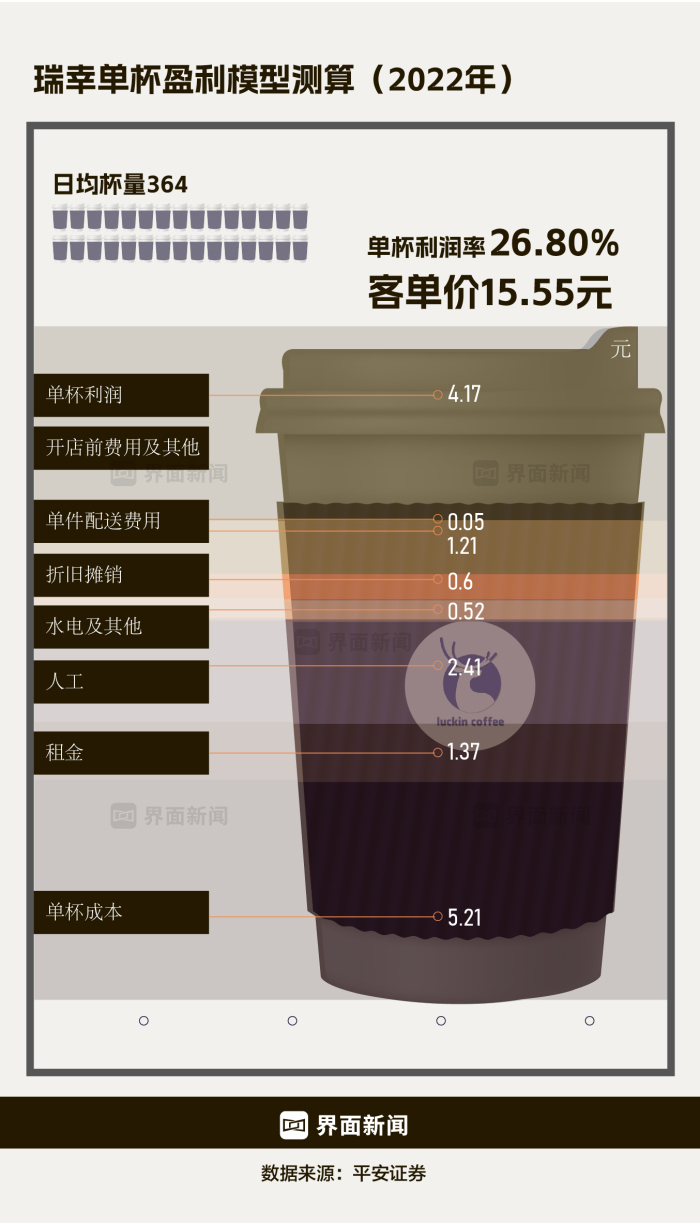

很大程度上,9.9元活動讓庫迪透支非常嚴重。

今年6月,庫迪首席策略官李穎波在向界面新聞披露的飲品成本結構當中,咖啡豆為在3元多,加上牛奶,一杯拿鐵的成本就變成4-5元,房租、人工的成本都在不到2元。因此,李穎波表示,咖啡賣9.9元以內可以做到不虧。

但李玉給出了另外一盤賬。

一杯庫迪咖啡飲品的成本被李玉拆解為:5.7元原料+1.5元包材+1.9人工+0.2元水電+1.8元房租=11.1,成本已經大于售價,而一線城市的單杯成本還會更高。

李玉稱,庫迪的補貼支出也是一筆算不過來的經濟賬。庫迪公司內部將門店與瑞幸店鋪的距離分成三檔,在基礎補貼之外額外根據門店與竟對距離單杯補貼:與瑞幸不足100米,額外補貼1.5元,100-200米額外補貼1元,200-300米額外補貼0.5元;如果是多店加盟商還會有額外的每杯0.5元/杯補貼。

但即便忍痛補貼,靠補貼吸引來的“薅羊毛黨”,并不能高質量地轉化為有粘性的顧客。

西安一家大學內的瑞幸加盟商告訴界面新聞,2023年初,該大學新增加了庫迪、幸運咖兩個品牌,在價格戰之前,其實三家相安無事。但在咖啡價格戰中,“8塊8”“9塊9”一攪和,就把幸運咖的生意先攪黃了。但其實庫迪的生意在他看來也是“賠本賺吆喝”。他說,“靠燒加盟商的錢搶市場,一旦把‘8塊8’的活動結束了,數據立馬就沒了。曾經有段時間庫迪試探產品定價在11-12元左右,結果生意并不好,只能重回價格戰”。

庫迪和瑞幸都或多或少試圖收縮“價格戰”的范圍,甩開膀子的打法太難受。今年開始,一些瑞幸的用戶發現,9.9元券的使用范圍縮水了,其中還包括非咖啡類冰茶。庫迪也曾在去年取消“天天9.9元”的活動。然而不是引發消費者聲討,便是銷量明顯下滑。

長期來看,補貼模式很難持續,因為加盟商很現實,賺不到錢就會閉店。從去年底到今年6月的半年時間里,庫迪的門店數量停滯在7000家左右,就連在剛剛過去的5月,“窄門餐眼”數據顯示,庫迪新增門店僅為183家——而最初的一年多,最高峰一個月新開1000家。

頹勢之下,庫迪省錢的辦法就是讓一些高速擴張時期的一線冗余人員主動離職,以降低成本。孫鳴宇就是其中的一員。去年冬季,孫鳴宇開始要求被轉崗,工資到手少了50%以上,“沒辦法,沒有那么多新店需要,只好讓我們主動走人”。今年2月,孫鳴宇在庫迪結束了帶訓店長的工作,他為了能要回庫迪欠下自己的工資,多呆了1個月才走。

收入高增長難以再靠不斷開店維持,而補貼帶來的內傷已經顯現。一級市場不斷有傳言,稱庫迪的現金流吃緊,資金鏈緊繃。而作為上市公司的瑞幸則更為直觀,2024年第一季度,在經歷連續八個季度的持續盈利后,瑞幸咖啡再次出現虧損,整體經營虧損6510萬元人民幣。

但是,無論是庫迪還是瑞幸,誰也不敢停掉補貼,看誰先把誰熬死。

9.9元價格戰對于瑞幸,是吞咽殺敵一千自損八百的苦果。2024年第一季度除了重回虧損外,瑞幸的經營利潤率為-1.0%,與去年同期的正15.3% 形成鮮明對比。同時,瑞幸該季度的凈利潤率為 -1.3%,而去年同期為正12.7%。

過去七年當中,瑞幸見證過2019年納斯達克上市的高光時刻,也在2020年4月因涉嫌財務造假而暴雷。但接下來的瑞幸,伴隨著生椰拿鐵、椰云拿鐵等頻出的爆款,上演了中國商業史上教科書式的翻身自救。

自2022年起,這家公司的總凈收入正式邁入百億規模,營業利潤也扭虧為盈,并以倍速模式發展2023年,瑞幸成為中國首家門店數量破萬的連鎖咖啡品牌,與此同時,它的營收、利潤都較2022年實現翻番。

但高興沒有持續太久,瑞幸的首席財務官安靜把重回虧損這一大轉變主要歸因于持續開展的“9.9 元優質咖啡”活動,導致瑞幸產品的平均售價降低,再加上瑞幸快速的門店擴張戰略導致門店租金、勞動力和材料成本增加。

瑞幸在今年3月就開始節約成本、縮減人工成本開支,這一動作在社交網絡上被廣泛討論,還被一些瑞幸員工總結為“3.1事變”“瑞幸黑奴”。

界面新聞了解到,自2024年3月1日以來,瑞幸加大了對門店員工的績效考核,并凍結了招聘和晉升。例如,3月份暫停了全職招聘、管培生儲備等動作。而一些內部升職,尤其是副店長升店長,即便完成考試后也被推遲至4月進行。

此外,瑞幸員工考核指標包括小時杯量、制作及時率、準時率、超時率、壓單率、滿意度等方面。

一名陜西地區的直營門店店長告訴界面新聞一個績效考核的大致算法,即超時率超過0.6%,績效打八折;外賣滿意度低于99.6%,績效打九折;自提滿意度低于99.8%,績效打九折。員工每月收入中,績效占比四成。這樣的情況下,一不留神每月1000-2000元就沒了。而實際上,很多時候的滿意度評價更基于外賣速度、系統圖片有無更新等非店員因素。

瑞幸通過更進一步的收縮成本、加大門店管理來抵消9.9價格戰帶來的額外成本。一名咖啡行業的研究者向界面新聞分析,瑞幸目前縮減開支,是出于財務結構上的需求,不是營運端的考量。

而最近半年庫迪的開店速度陷入冰點,同樣讓庫迪的財務狀況變得迷霧四起。

今年6月,庫迪在半個月內接連開了兩場對外溝通會。

“目前庫迪現金流充裕,財務狀況安全。”6月19日,庫迪首席策略官李穎波再次面對媒體,披露了9.9元持續三年活動、開放新的5萬元加盟店型,以及最新推出“百萬大咖”評測計劃。此外,李穎波對庫迪補貼資金來源、現金流的問題起碼回答了不下三次。

但有一點很明確,那就是無論瑞幸還是庫迪,都亟需在持續的肉搏中補充彈藥。如果價格戰不能停,補貼不能停,那么留在牌桌的最大辦法,便是繼續開店,讓有更大的現金流正向流入。

2023年,連鎖餐飲品牌進入了開放加盟的新高峰期。根據中國連鎖經營協會和美團聯合發布的《2024中國餐飲加盟行業白皮書》,2023年餐飲業的總收入同比增長20.4%,達到5.29萬億元,首次突破五萬億大關。

為了吸引加盟商,實現各自攻城略地的目標,許多連鎖品牌加盟的門檻也在不斷被降低。

其中以庫迪最為突出。根據窄門餐眼數據,庫迪現有門店6819家左右,而這些門店絕大多數都是聯營的加盟店,加盟店比例高于瑞幸。通過加盟商擴張,庫迪能夠減少對自有資金的需求。同時,據界面新聞了解,庫迪門店的收入均采用先入庫迪的賬戶,再返回給加盟商的方式進行,緩解了現金流的壓力。

這兩年,庫迪前后曾喊出“3年1萬家店”、“2025年2萬家門店”的目標。庫迪把它的加盟門檻、加盟方式不斷進行調整,以突破更大的加盟空間。

5月21日,庫迪咖啡宣布推出一種名為“COTTI Express”的店中店。庫迪稱,這一店型面積更小,未來將廣泛植入到便利店、連鎖餐廳等各類業態和各種場景。

而這種庫迪的店中店投資門檻也最低。當時,根據庫迪展示的招商信息,由于省去了基礎裝修的費用,除了房租,要開一家店中店,包含設備、柜體廣告、保證金、設計費在內的投資門檻在26萬元左右。

然而僅僅一周之后,庫迪又再次降低了店中店的加盟門檻,低到了讓從業者瞠目結舌的地步。根據庫迪的最新說法,店中店“便捷店型”在不包含租金的情況下,開店門檻可低至只需要繳納5萬元的保證金,設備、柜體所需的15萬元可以分期付款。庫迪對新加盟者的加入已經到了渴求已經寫在臉上。

極限的模塊下,這樣的便捷店只需要1.5m*0.75m的一個柜臺,布置最核心的咖啡機、開水機、制冰機等設備,最多一天可以支撐200杯的產出。便捷店不需要做任何基建,從柜體到設備,都可以采取租賃制。通常情況下,這樣的“咖啡柜臺”會被塞在便利店、連鎖餐飲等場景,店員經過培訓后可以兼職做咖啡。

而價格戰的另一個參與者瑞幸,也同樣并沒有放緩開新店的步伐。

截至2024年一季度,瑞幸共有自營門店12199家,加盟店共6391家,總門店數為18590家,比2023年底的16248家多了2300多家。據窄門餐眼截至6月10的統計,瑞幸的門店數量為19503家,比一季度再新增近1000家。

李玉告訴界面新聞,今年第一季度瑞幸的新開門店非常多,繼續圍著庫迪打,在擴張速度放緩、人員離職加速、新項目推進不順等因素加持下,庫迪情勢急轉直下。

每當中國的咖啡市場容量被討論時,便會與日韓等國的每年人均咖啡飲用杯數進行對比,以證明中國的咖啡消費潛力。

這樣的對比理論上合理,但在現實商業競爭中,可能出現咖啡門店數量的增長速度,超過了人均咖啡消費增長速度的情況。而中國的現制咖啡也許正在處于這樣的階段里,陷入了“內卷”中。

李玉對界面新聞表示,下沉市場的非咖啡飲品消費遠遠高于咖啡飲品,消費者的咖啡教育仍然做不起來。當咖啡的消費網點加密,而蛋糕卻沒有同樣增大,“加入2公里內一家庫迪一天200杯,老店會腰斬1/3。”

庫迪最新披露數據顯示,其5月現金流為正的門店占比為97.8%。但“現金流為正”的說法,并不能反映經營狀態的全貌。

加盟評估專家、架夢數據創始人龍真告訴界面新聞,“比起單月不虧,加盟商更關心的還是什么時候回本。”

而根據李玉的經驗,庫迪大部分的門店實際盈虧比例還是要看月份,現在天氣熱,基本盈利門店有55%左右,夏天過后淡季基本盈利門店會滑落到15-20%區間。

龍真表示,通常加盟商門店的租期是固定的,越好的位置租期越短,如果只是“每個月流水打平”,那么在1-2年租期范圍內大概率無法回本,最后難逃關店。

關店率是衡量門店健康程度的一項指標,有消息稱,今年1月份庫迪有800多家閉店,但李穎波否認了這種說法。他稱,到今年五月,庫迪的累計閉店率只有2.6%。

然而所有的較量都會有終局,瑞幸和庫迪的價格鏖戰,也終將指向一個結果。

勝負可能以一方兼并另一方而結束。

瑞幸與庫迪如今的膠著局面,像是2016年滴滴收購優步中國的前夕。當時,兩家公司已經在爭奪戰中各自燒了數十億美元。以滴滴和優步為主的兩家公司,通過巨額的持續補貼,成功地在中國開辟了一個全新的網約車市場,改變了數億中國人的出行方式。

如果瑞幸和庫迪能夠合并為一家新公司,結束互相傷害將是必然。屆時,這家合并后的公司將毫無疑問是中國最大的咖啡連鎖,在全球范圍內成為僅次于星巴克的存在。

然而培育市場、建立市場,最后合并為一家有絕對份額優勢的公司,掌握市場的定價權——這在科技行業可行,而在高度分散的餐飲消費行業卻未必能實現。

無論最后瑞幸和庫迪誰能留在牌桌,或許已經建立起了咖啡在中國人心中的價格心智:一杯普通現磨咖啡的價格,就是9塊9。就像在大眾認知里,一瓶礦泉水的定價不超過2元一樣。

9塊9的定價心智已經初現端倪。麥當勞旗下的麥咖啡拿鐵與美式,會員價同樣為9塊9;而肯德基旗下的肯悅咖啡同樣如此,美式瑰夏與氣泡美式定價為9塊9。

但李穎波則認為,9塊9并不會是最終的價格心智。

“對我們來說,9塊9已經是一個開拓市場的方式,到最終,當這個市場走向成熟的時候,它還會有自己的一個定價的標桿。”他對界面新聞說道。

又或者,瑞幸和庫迪都能幸運地跳出了“價格戰”帶來的內卷,通過產品力帶動品牌力,走向更高層次的競爭。

2024年4月,瑞幸在江蘇昆山的烘焙基地正式投產。當界面新聞6月中旬來到這家工廠探訪時,留意到從中午12點至下午3點,不斷有貨車出現在瑞幸裝貨區,工人用自動運貨機把一箱箱物料裝上車廂。兩年前,瑞幸開始計劃像星巴克那樣,建立集中的大型烘焙基地,掌握上游。

事實上,兩家咖啡連鎖都出現過現象級的爆款。瑞幸的醬香拿鐵單日創下過銷售額過億的記錄,而庫迪的柚見果咖成為爆款后,也曾表示相信“消費者對于價格的敏感度將讓位于咖啡的潮流屬性本身”。

至于價格戰,可能則永遠沒有終點——那條鯰魚永不消失。6月進入夏季后,蜜雪冰城旗下的幸運咖宣布將全場6塊6封頂,一直持續到6月結束。

而社會影響更為廣泛的問題是,在補貼“激素”下成長起來的中國咖啡行業能否健康發展。瑞幸、庫迪、幸運咖等總數達數萬家咖啡連鎖背后,站著的是活生生的人。

在咖啡教育無法進一步提升、下沉市場也接近飽和,中國的消費大環境沒有進一步提振的情況下,企業需要通過瘋狂補貼、壓縮成本的方式參與到價格戰中,本身就是畸形的商戰。咖啡連鎖為了追求極致的效率,極限壓縮用工成本也將變成常態化。

瑞幸咖啡在2022年年報里,曾經披露過它的店員數量——當個財年,瑞幸擁有門店8214家,共有14599名全職員工和19045名兼職員工。

較之在咖啡豆等原材料上尋求成本壓縮空間,規模化企業再在人力成本上進行縮減更容易。

在今年3月瑞幸大力度調整人員、嚴格考核工時之后,店員的工作強度明顯變得更大了。一位瑞幸的店員告訴界面新聞,店長需要根據門店杯量、小時杯量預估所需要的人工和工時;少于300杯的門店只讓一個店員負責開早班、打烊等工作;系統進一步限制了可以同時排兩個人班的情況,而當之后一個人當班時,店員甚至不敢去洗手間,因為一旦離崗,管理者可以通過監控發現,進行處罰。

9塊9最終讓咖啡連鎖需要付出的代價可能遠不止財務流血。近期manner店員與顧客矛盾升級事件,根源是極致人效之后底層員工所背負的KPI,這種近乎壓榨到形式甚至讓員工變得扭曲,進而引發的矛盾升級最終傷害的是品牌自身。

(應采訪對象要求,文中李玉、孫鳴宇為化名)