文|消金界

在掘金熱潮中,只有極少數玩家能分到蛋糕,而賣水、賣鎬頭的商家卻穩賺不賠。

優卡科技就是鏈接金融機構和借款人的“賣水人”。借助流量買賣的生意,優卡集團近日向港交所遞交了招股書。

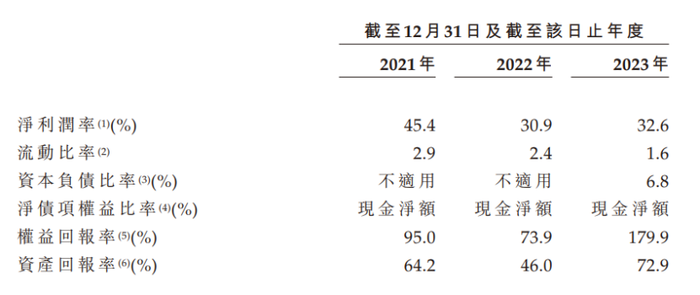

過去幾年間,線上導流市場蓬勃發展,根據灼識咨詢的數據,2018年至2022年的復合年增長率21.8%。而中國最大的金融居間機構科技服務商優卡集團業績持續增長,2023年,其資產回報率高達72.9%。而公司大部分員工為90后,其公司執行董事、董事會主席、首席執行官及控股股東魯圳年僅26歲。

然而,在線上獲客成本攀高的今天,優卡集團的數據流量獲取成本也水漲船高。招股書披露,截至2021年、2022年及2023年,優卡科技的流量獲取成本分別為77.9百萬元、117.4百萬元及167.0百萬元,分別占總收益的約40.8%、53.5%及50.0%。

而未來,線上互聯網平臺獲取流量的成本還將繼續上升,而優卡集團的流量獲取成本增速可能快于收益增速。到時候,流量買賣還會是門好生意嗎?

01、資產回報率高達72.9%

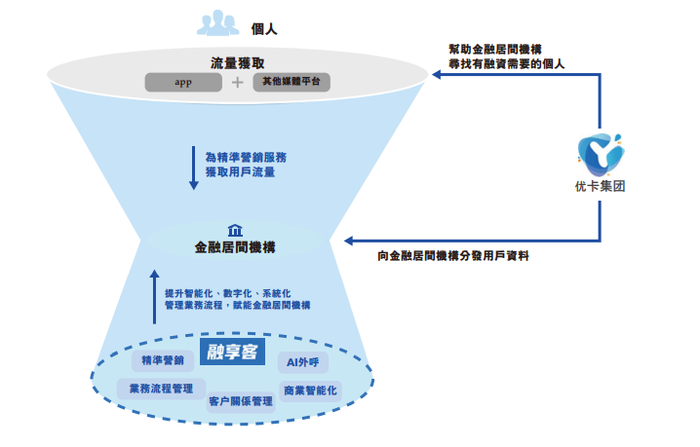

金融機構在數字化轉型的過程中,居間機構起到了重要的橋梁作用。依托導流業務起家的優卡集團,可以說是鏈接金融機構和借款人的“賣水人”。

近日,行業內最大的“賣水人”優卡集團向港交所正式遞交了招股書。

根據灼識咨詢的資料,以2022年的營收規模計,優卡集團在中國所有金融居間機構科技服務商中排名第一,市場份額達3.7%,是中國最大的金融居間機構科技服務商。

在財務表現上,于2021年、2022年及2023年,優卡集團錄得持續經營業務的年內溢利分別為86.7百萬元、67.9百萬元及108.9百萬元。

截至2023年,優卡集團的權益回報率為179.9%,資產回報率為72.9%。盡管公司解釋為主要由于在2023年派付股息150.0百萬元、導致總資產減少所致,但可以看出盈利能力還是相當優秀。

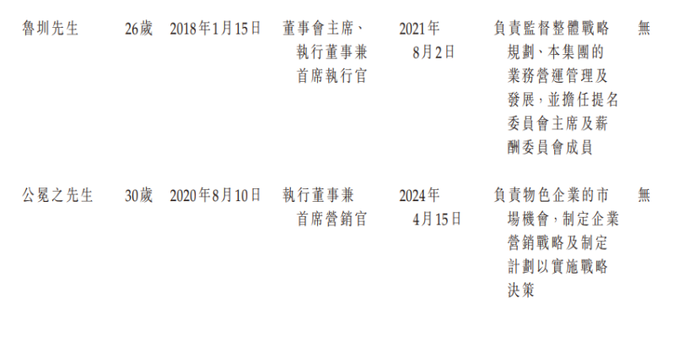

消金界了解到,優卡集團員工大多為90后,其公司執行董事、董事會主席、首席執行官及控股股東魯圳年僅26歲。

在主要產品上,此前優卡集團主要依托“有信錢包”,向線上消費金融平臺提供導流服務。受互聯網金融和線上消費金融行業的監管變化,2023年8月,優卡科技將該業務出售。

從公開數據中可以看出,優卡集團主要靠從某家互聯網平臺采量起家。其供應商主要包括流量獲取服務供應商,于2021年、2022年及2023年,自五大供應商的采購額分別占數據流量總采購額約76.1%、51.0%及31.2%。于相同年度,自最大供應商的采購額分別占數據流量總采購額約31.5%、22.5%及8.1%。

如今優卡集團主要依托“融享客”,為金融機構提供SaaS解決方案。

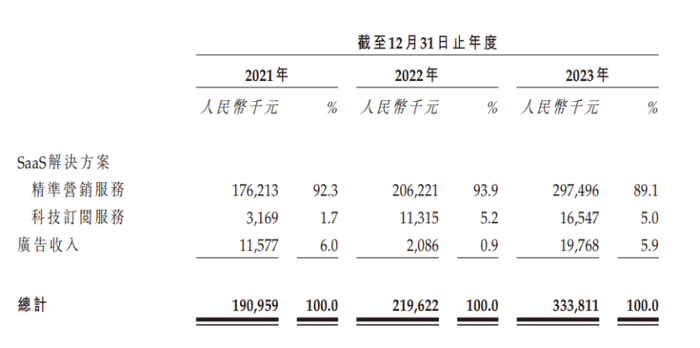

其中,精準營銷服務是核心模塊。截至2021、2022及2023年,來自精準營銷服務的收益為176.2百萬元、206.2百萬元及297.5百萬元,分別占持續經營業務總收益的92.3%、93.9%及 89.1%,年復合增長率為29.9%。

此外,優卡集團還提供包括客戶關系管理、AI外呼等在內的科技訂閱服務,截至2023年貢獻總收益的5.0%。

02、數據流量獲取成本占比50%

如今,線上獲客成本愈發高昂,監管愈發嚴格,流量倒賣還是門好生意嗎?

根據灼識咨詢的資料, 線上消費金融導流服務市場經歷了急速的收縮,總市場規模由2021年的200億元縮減至2022年的183億元,并預期再進一步縮減至2023年的178億元;而預期有關市場于2022年至2027年期間的復合年增長率為4.1%,較2018年至2022年的復合年增長率21.8%大幅下降。

我們看到,優卡集團正在致力于業務的轉型,由此前的導流業務轉向SaaS解決方案業務。

至于二者的區別,優卡集團在招股書中解釋道,在行業上,導流業務屬于線上消費金融行業的一部分。該行業的獲客、貸款申請、審批發放、貸后管理等主要流程均在線上進行。線上消費金融行業的特點是消費貸款的本金相對較低、審批速度快、資格要求低且還款方式靈活。

在目標客戶上,導流業務的目標客戶是為專注于互聯網融資的貸款實體提供營銷及咨詢服務的線上消費金融平臺,而SaaS解決方案業務的目標客戶是專注于線下服務的金融居間機構。

從營收結構中可以看出,優卡集團的科技占比較低,其SaaS服務本質上還是導流,也面對未知的監管風險和合規成本,未來能夠維持營收的高增長成為考驗。

實際上,從財務數字中可以看出,優卡集團的數據流量獲取成本較高,在營運開支中所占比例最大,截至2021年、2022年及2023年,分別為77.9百萬元、117.4百萬元及167.0百萬元,分別占總收益的約40.8%、53.5%及50.0%。

優卡集團在招股書中披露,“從線上互聯網平臺獲取流量的成本一直穩步上升,且預計未來幾年將會繼續增加,展望未來,我們的流量獲取成本增速可能快于我們的收益增速,且可能高出我們的預期。”

助貸行業正處于“存量競爭”的紅海時代,不少助貸機構也正在考慮重新分配資源的投入,甚至要重新發力短信獲客。未來,消費金融行業的“賣水人”還是門好生意嗎?優卡科技的模式面臨考驗。