近日,MSCI發布《亞太氣候行動進展報告》指出,亞太地區將是帶動全球能源轉型的重要區域,預計2020-2030年亞太地區將占到全球新增清潔可再生能源產能總量的近60%,尤其中國和印度將在亞太能源轉型路線中發揮重要作用。而中國的清潔技術專利評分在全球處于較高水平。

從亞太地區企業的氣候行動來看,越來越多的公司開始披露其價值鏈的排放信息和氣候目標,不過各個市場的進展并不一致。其中新西蘭(71%)、日本(44%)和澳大利亞(41%)在披露范圍一、二、三排放方面處于領先地位。新西蘭(88%)、日本(73%)和中國香港(66%)在設定2024年及以后的氣候目標方面處于領先地位。相比大型企業,中小企業在氣候披露方面較為落后。

在氣候信息披露方面,5月27日,中國財政部發布《企業可持續披露準則——基本準則》(征求意見稿),提出以國際可持續披露準則(ISSB準則)為基礎,制定統一的可持續披露準則。中國也正式加入按照ISSB披露信息的國家行列。日本、澳大利亞、韓國、新加坡、新西蘭按照ISSB框架披露信息的時間分別是2027年、2024年、2026年、2025年、2023年。

“雖然實施ISSB標準可能會給尚未計量和披露氣候數據的公司帶來負擔,但這些披露的要求可以加強氣候數據的一致性、可比性和可用性,也有助提高投資者在氣候決策的能力。”MSCI ESG與氣候研究部亞太區主管王曉書表示。

從不同市場的減碳目標來看:日本計劃到2030年相比2013年降低46%的碳排放;中國計劃到2030年將單位GDP排放降低65%,并實現碳達峰;印度計劃到2030年將單位GDP排放相比2005年降低45%;澳大利亞計劃到2030年比2005年降低43%碳排放;韓國計劃到2030年比2018年降低40%碳排放。

王曉書表示,亞太地區企業脫碳的速度和規模不僅取決于自身的雄心壯志,還取決于資本、資金缺口的縮小,穩定的政策和必要技術的可用性。

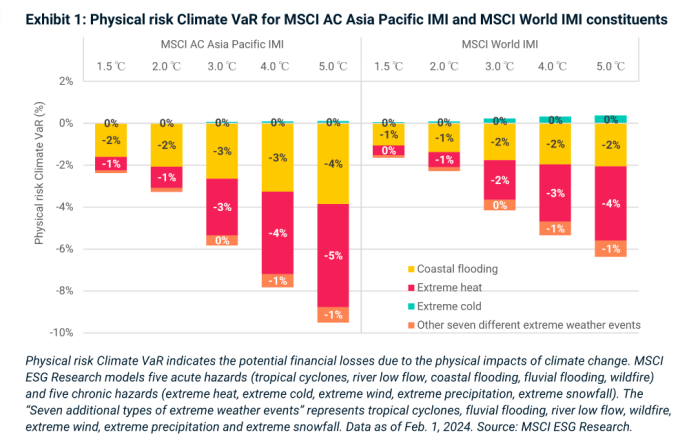

沿海洪水和極端高溫對亞太地區的影響最大

MSCI通過模擬未來不同排放情境下的氣候物理危害的強度和頻率,評估氣候變化對經濟的影響,發現沿海洪水和極端高溫對亞太地區的影響最大。

“2023年是有歷史記錄以來全球平均氣溫最高的一年,持續的大氣變暖可能增加氣候變化相關的物理危害和風險。亞太的許多經濟中心非常容易受到沿海洪水和極端高溫的影響,使得亞太地區的經濟體面臨比全球同行更大的由氣候和氣候災害帶來的潛在損失。”王曉書指出,MSCI對于亞太可投資市場成分股的研究顯示,在全球升溫5°C的情境下,亞太地區上市公司面臨的物理風險將導致的潛在損失,或相當于現有企業價值的近十分之一。

MSCI報告統計,2023年,亞太地區的13個市場占全球溫室氣體排放量的40%以上。2015年至2022年期間,亞太區公用事業公司的可再生能源和燃煤發電產能都有所增長。影響亞太區公用事業脫碳轉型的因素有對能源安全的擔憂,以及可負擔性方面的考量。

“我們的研究顯示,當前能源結構的發展與凈零路徑之間仍存在明顯的差距。”王曉書指出,“在提高煤炭淘汰計劃的可行性上,資本市場正在發揮日益重要的作用。"

投資促進綠色轉型,中國成為清潔技術領跑者

MSCI報告顯示,亞太區正努力探索資本市場在加快煤電淘汰中的作用,包括通過混合融資和高誠信轉型碳信用的方式調動私募資本,將煤炭淘汰的環境和社會因素納入可持續金融分類標準,以及促進投資者參與及溝通。

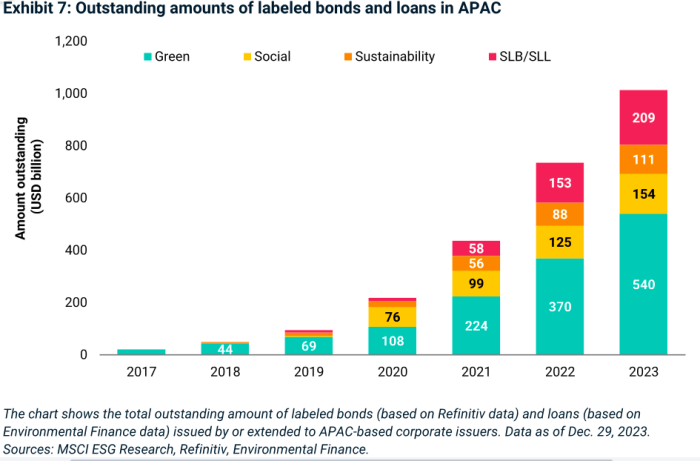

研究顯示,2017年至2023年亞太地區貼標為可持續類債券和貸款的規模逐年增長。就余額而言,截至2023年底,亞太區前三大可持續債務市場分別是中國內地、日本和中國香港,前三大板塊分別是金融、工業和房地產。中國的銀行是貼標債券的最大發行者,也是貼標貸款的最大發起人。

亞太地區的企業已成為清潔技術創新的主要參與者。

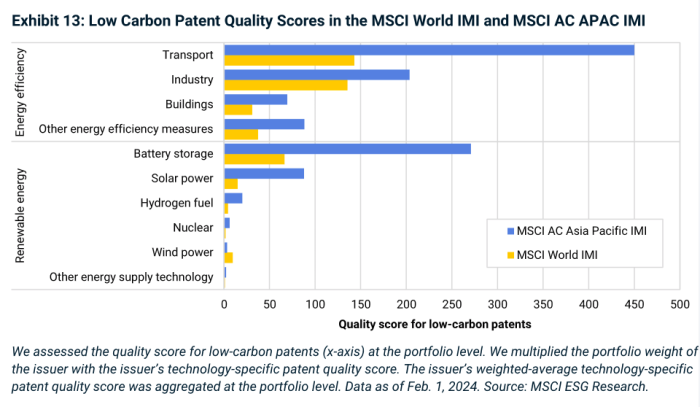

MSCI ESG與氣候研究部大中華區主管郭思平指出,通過對MSCI低碳專利評分的分析發現,MSCI亞太可投資市場指數當中的公司在關鍵技術領域的加權平均敞口高于全球同業。“這些領域包括新能源汽車、高效的軌道交通系統,以及工業能效提升技術,綠色節能建筑、低能耗的數據中心技術、儲能光伏等。這表明亞太公司在技術和市場不斷成熟的過程當中,可能會從上述領域中受益。”她說到。

MSCI中國指數的成分股公司當中,總清潔技術專利得分最高的技術門類包括可再生能源、清潔能源、能源效率、綠色交通、綠色建筑等,展示出中國企業在相關方面的技術儲備能力。“中國發展最快的幾項技術包括太陽能、風能、電池和儲能技術,在整個亞太以及在全球范圍內都排名前列。此外從行業看,尤其是汽車行業、工業、材料、建筑這些板塊,是清潔專利的主要貢獻和參與者。”王思平表示。

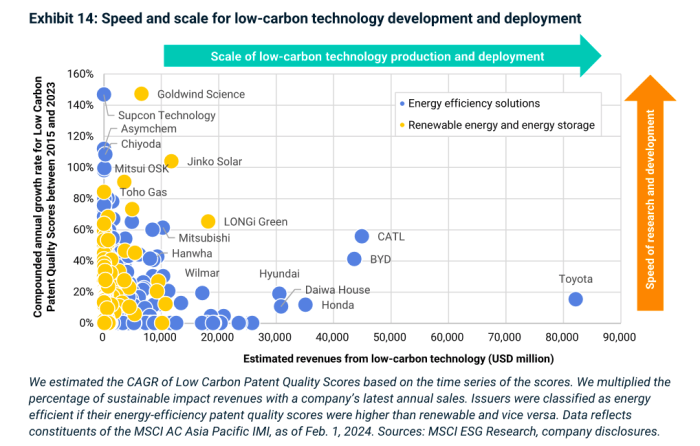

報告顯示,2015年至2023年,MSCI亞太可投資市場指數中的成份股公司中,中國企業晶科能源和隆基綠能在太陽能技術創收方面表現突出,而按電動汽車、電動車電池和混合動力車創收計算,比亞迪,寧德時代則是排名靠前的公司。

“中國公司在過去幾年的清潔技術部署上展示出非常強勁的上升勢頭。”郭思平指出,“中國的企業不光專利數量有增長,在整體的專利評分上也有明顯增長,尤其是在專利質量評分的增速方面保持了在亞太以及在全球的較高水平,充分體現中國清潔領域的領軍企業持續創新的能力在不斷提升。”

MSCI統計,2022年中國指數的成分股中,來自于綠色技術收入的占比首次超過了化石能源相關的收入占比。并且中國指數成分股綠色收入的比例,已經超過新興市場指數和全球市場指數的成分股。

中國、印度推動亞太地區可再生能源增長

去年12月在迪拜舉行的聯合國氣候大會(COP28)上,亞太市場在內的198個簽署國同意到2030年將全球可再生能源增加2倍,能源效率提高1倍。

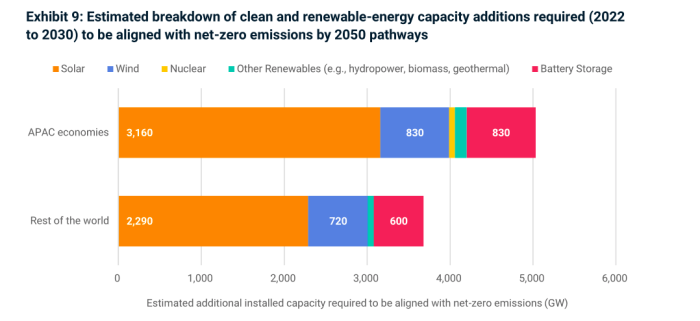

2022年至2030年,亞太地區需要新增5000吉瓦包括風能、核能、電池存儲等在內的清潔可再生能源容量,占全球所需的60%。據估計,中國和印度合計占亞太地區在此期間所需新增容量的近三分之二。

報告顯示,中國在2015-2022年期間,整體可再生能源的裝機實現翻倍,已經占全球新增可再生能源總裝機量的超過一半以上。

彭博新能源財經5月發布的《2024年新能源市場長期展望報告》預測,對石油、天然氣和煤炭的需求將有可能從2025年開始下降。電力、交通運輸業、工業和建筑業將根據可用的技術脫碳,以不同的速度轉型。這些變化歸功于清潔能源技術的迅速推廣。

報告提出,全球低碳轉型需要推廣九項關鍵技術,以按計劃實現凈零排放。這些技術為:可再生能源、新能源汽車、電池儲能、核能、碳捕集與封存、氫、可持續航空燃料、熱泵和電力網絡。