文|娛樂資本論 小林

從圖書出版、門戶網站,再到視頻平臺和新媒體,一直以來,中國文化產業帶的顯著現象是,北京幾乎傲視全國。但在短劇行業蓬勃發展的三年里,西安、鄭州、重慶、橫店、杭州等地頻頻登上頭條,北京似乎不是老大了?

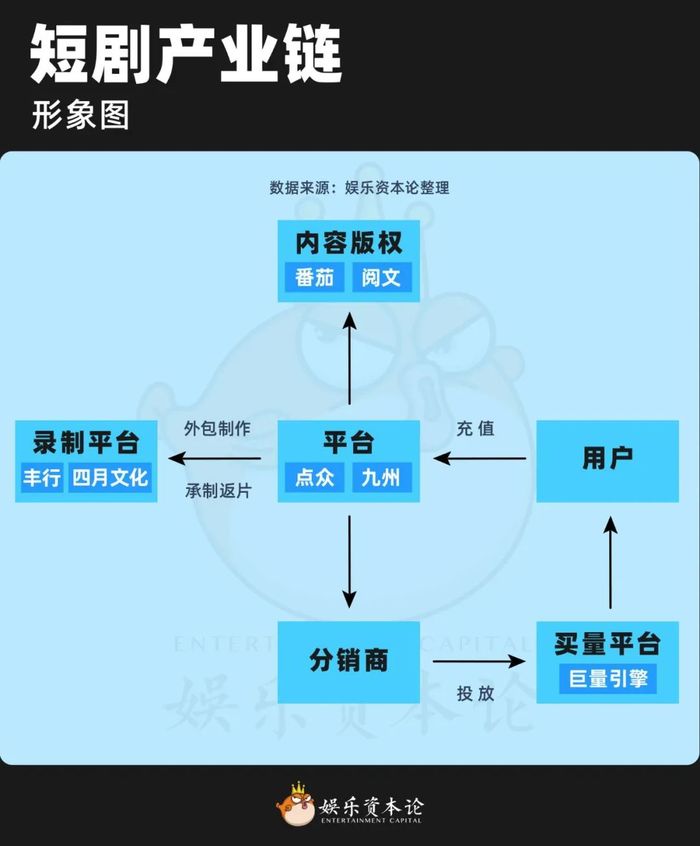

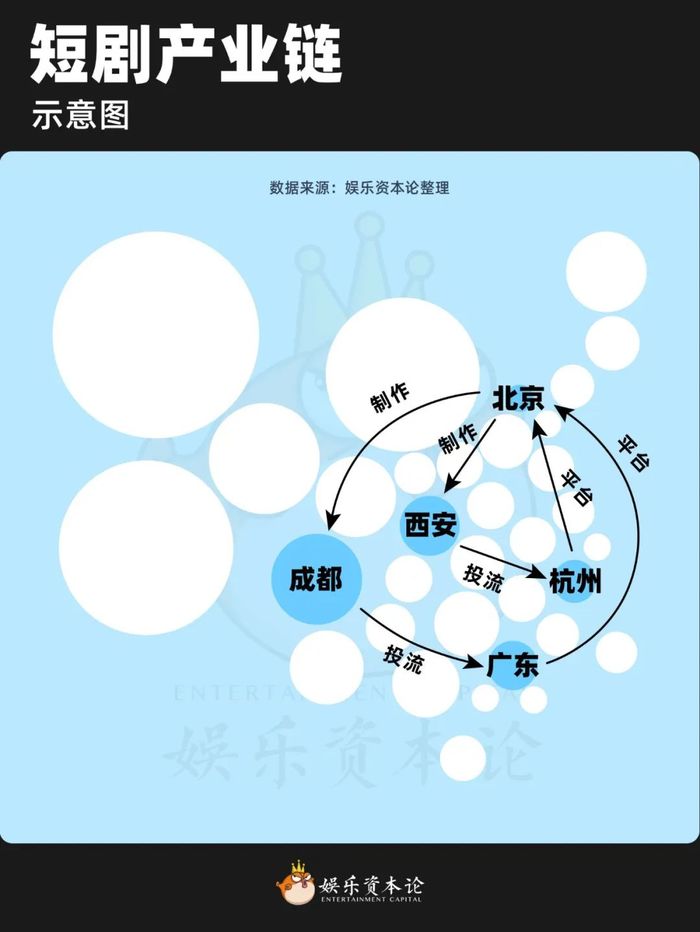

雖然各家公司,隨時會調整在短劇環節上的工種,有時是平臺,有時是分銷,有自制劇也有外包劇。各地的短劇公司也是種類多樣。但從全國范圍內看,短劇行業也呈現出了如下特征:西安、鄭州、橫店聚集了大批短劇制作者;杭州、廣州是投流的主陣地;買量渠道、版權公司、免費短劇多在北京。總體而言,二三線城市聚集了大量的短劇制作公司,一線城市聚集了平臺和投流公司。

短劇發展似乎和傳統的內容產業,從上而下發展的態勢不同。反而因為深耕下沉市場,在全國形成了燎原之勢,自發性里帶著一方水土的特性。

但站在經濟結構模型的角度來看,超頭部城市依舊壟斷著絕大部分的資源,穩坐高位。制作公司聲量大,實則人力密集、賺的也少;投流公司低調樸實,實則掌控著一部劇的生死;至于隱身在背后的流量平臺,一方面憑借入口拿走了大頭利潤,另一方面通過嚴控ROI曲線控制了整個行業的利潤率。這似乎冥冥中映照著社會運行的底層邏輯。

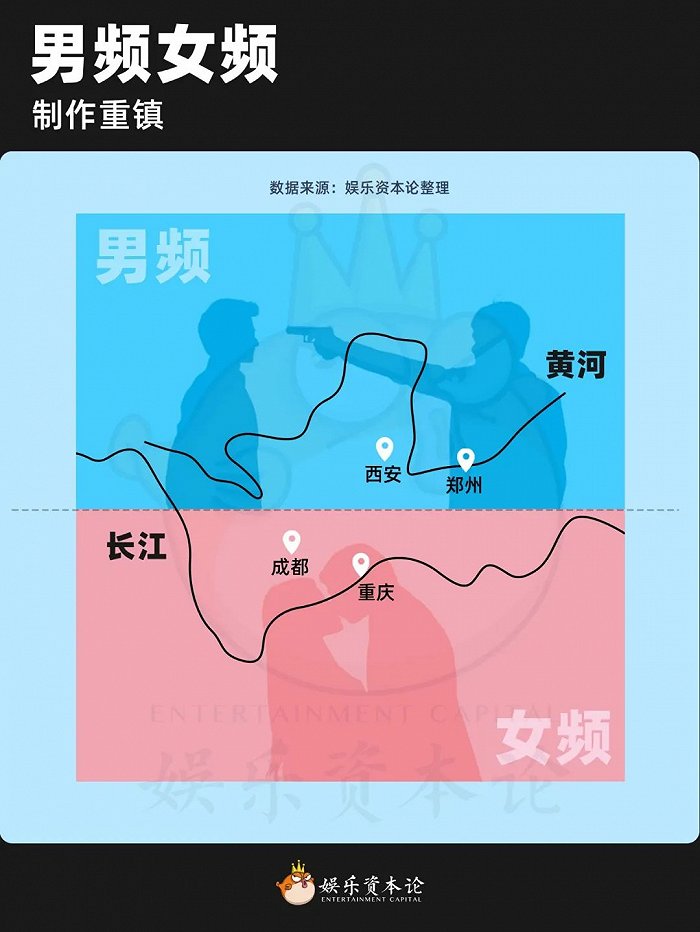

男頻看西安鄭州,女頻看成都重慶

“君住黃河下,我住長江上。日日愛君也恨君,短劇里撕逼。”

一直以來,短劇行業流行著“男頻看西安、鄭州,女頻看成都、重慶”的說法。而這四個城市,也在地圖上奇妙地形成了西安鄭州緊挨著黃河,成都重慶靠近長江的地理特征。

2021年,九州文化的汪家城也曾想讓影視劇制作公司拍短劇。但是當時短劇的預算只有5萬上下,沒有影視劇公司愿意承制。現實之下,汪家城開始找一些信息流、婚慶制作團隊。當時的西安鄭州有很多這樣的團隊。

豐行文化負責人李濤也在采訪中向娛樂資本論透露,“疫情時業務少,當時做短劇門檻低,三五個人就能干,一部戲的承包制作費用是38500元,拍完還能賺幾千,就開始做了。”

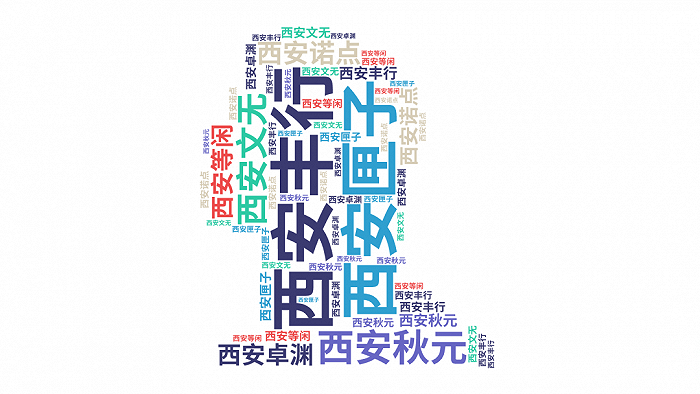

西安的西安豐行、西安秋元、西安諾點、西安匣子、西安文無、西安等閑、西安卓淵等公司,出了不少爆款短劇。其中,豐行制作的《無雙》充值量過了2億,位列男頻第一。再加上豐行的十多部都市戰神、霸總爽文類的男頻爆款,其收獲了“全國戰神看西安,西安戰神看豐行”的稱號。

《無雙》的出品方是蜜糖。去年,鄭州的短劇團隊樂不可吱承制了蜜糖的新劇《化龍》,該劇被稱為《無雙》的續集。鄭州的團隊日新閱益,出品了系列男頻《貶值我成了神豪》《物價貶值后走向巔峰》《回到現代當首富》等男頻爽劇,讓男主們在物價崩壞的短劇世界里過足了富翁癮。鄭州的風華正茂,相繼推出了《五年后她攜崽歸來炸翻了大佬的集團》《絕地戰龍》《極品神豪》,最近的無限流懸疑短劇《列車逃殺:我能推演未來》也是男頻創新之作。

女頻則是另一番世界。重慶四月文化2023年開始,相繼推出了《傲嬌女總裁》《超級保安護總裁》《最強神醫混花都》《女王駕到之入獄三年》等短劇爆款。重慶的麥芽傳媒推出了《離婚后冷傲前妻悔不當初》《天降萌寶爸爸去哪兒了》《崛起從相親開始》等代表作。奇跡時代推出了《三千》等代表作。這三者都是傳統的MCN公司轉型做短劇。

2021年,番茄在成都創建了拍攝信息流的團隊北斗工作室。之后該團隊的很多人創業,包括有著多部爆款短劇的公司無問和于今無量。

重慶成都能夠成為短劇制作中心,和當地的文化氛圍、人才密度有關。

從地域文化上看,西安、鄭州都是農業地區,給人以西北漢子、中原豪杰之感,男性話語權更大。而成都、重慶以經商為主,對勞動者的體力要求低,川渝女性一直十分爭氣,“自古蜀女多豪杰”,女性消費力更強,女性文化更先鋒,當地創作者更懂女性觀眾想要什么。

四川和重慶兩地的藝術院校多,能夠培養更多專業的導演、演員等人才。氣候環境好,美女多。文化氛圍寬松,夜店文化、網紅經濟盛行、情感文化開放包容,大眾對新事物的接受門檻低,一度被很多人視為土、low代表的短劇,也能在此蓬勃發展。

杭州,平臺重鎮

在杭州,每天有無數的短劇人看著西湖的水,吃著東北的串,喝著青島的啤酒,望著雷峰塔的尖,盤算著怎么抓住風口。

憑借著小說分銷和電商的基因,杭州擁有大量的投流公司,命中帶“爆量”基因。此外,杭州政府鼓勵短劇發展。4月初,余杭區設立2億元發展基金支持短劇發展,臨平區“3個億扶持”,真金白銀歡迎各方創業豪杰。最后,杭州高校多,人力成本低,跑出賽級馬的可能性更大。

娛樂資本論走訪中了解到,現在很多傳統的影視、游戲公司,都在杭州成立了短劇的子公司,自建短劇團隊。很多短劇大會的首選召開地也是杭州。

AI作圖 by娛樂資本論

杭州掌玩網絡的創始人鄭慶亮一直深耕互聯網行業,2021年開始做微博和微信公眾號運營,積累了上千萬粉絲。之后,掌玩切入到小說分銷領域,成為閱文的微信核心代理。2021年,掌玩入局游戲,2022年開始入局短劇行業,其投流的短劇,經常是爆款。

業內人士透露,掌玩在投流策略上是全網漫灌戰術,即一個投手配備四五個投手助理,猛開賬戶,多上素材,以量大博取爆款的概率。實際執行中,掌玩也會和分銷商合作,以分潤的模式合作,將劇做火,走薄利多銷。

九州總公司在嘉興。嘉興緊鄰杭州,且九州很早之前在杭州建設了投流團隊,所以小娛也將九州算作杭州的短劇公司。

九州早年做小說分銷,是國內最早一批做短劇的公司之一,策略是大開大合,猛攻市場。其創始人汪家城在多個場合強調過基建理論,“內容是不可被壟斷的,但可以從一個好的基建中長出來。”

現在九州每個月上線40部左右的新劇,成本支出上千萬,搭建了上百人的團隊。

杭州的一位短劇商務小李自言,自己曾在一天內收到了十多個九州商務的好友申請,他將其稱之為,“九州大軍已至,短劇速來迎戰。”

杭州青榕是番茄的投流合作方,作品質量一直很高。5月時,青榕投流的短劇《情靡》充值量過億。

當然,作為字節嫡子番茄的合作方,青榕能傲視短劇爆款榜也是情理之中。

去年7月,容量出品、原上慕光的導演嚴沛梁執導的《哎呀,皇后娘娘來打工》上線,上線當日充值量過2400萬。該劇也掀起了女頻短劇的制作風潮,讓一眾制作方看到了女性強大的消費能力,紛紛拍攝女頻。這劇可以說是吊在短劇牛馬者鼻子前的胡蘿卜。

廣州,投流之都

雖然北京集結了百搜抖快等一流互聯網大廠,但在搞互聯網流量方面,廣州一水的藏龍臥虎之地。人狠路子野,話少賊賺錢。

廣州是頁游之都,換皮手游時代有著絕對優勢,擁有豐富的素材制作、買量投流等發行經驗。短劇崛起后,廣州的游戲投流公司可以將游戲投流經驗,直接復用在短劇中,成為短劇投流重地。

業內人士透露,去年,廣州的迪福瑞特、一峰傳媒等充值流水一天上百萬很正常,但今年這兩家公司聲量小了很多。一個原因是,今年很多短劇平臺開始培養自己的投流團隊,對外部投流團隊的依賴性減少。它們也算是努力工作,養肥了甲方,干垮了自己。

更聰明的公司,會選擇將自己干成甲方。

投流公司本捷網絡已經推出了“本捷劇場”小程序,發展平臺業務。昶飛游戲推出了短劇平臺閃動星劇場和昶飛劇場,也在走平臺策略。

直播公司映客發展短劇業務時,在公司內部實行賽馬機制,搭建投資了4家短劇公司。其中,位于廣州的美光盛世跑得又快又好,有了多部爆款短劇。

低調但巨賺,北京依舊是老大

作為六朝古都,北京一直是文化中心。短劇狂飆的三年里,北京一直很低調,各大公司鮮少在媒體上宣傳自家成績,其他各地投流也多會避開首都,免得被盯上。但北京實則掌控了短劇行業非常重要的IP、流量平臺、投流、監管等環節,決定了行業生死。

點眾是頭部短劇公司。2011年,點眾開始涉足手機閱讀、原創內容版權交易等業務,之后開始做小說分銷。2022年,點眾開始做短劇業務,并發展了制作、投流、平臺等全產業鏈的布局,出品了多部爆款,擔得起一聲行業大哥。

AI作圖 by娛樂資本論

字節跳動的嫡子番茄短劇,從信息流時代便開始入場,根正苗紅,多方加持,都說其會是未來的王。

短劇誕生時的主要訴求,是將網文視頻化。直至今日,依然有大量的短劇改編自網文。網文公司轉行做短劇,也有天然的內容優勢。一直以來,北京聚集著大量的小說版權方。

掌閱、點眾、中文在線、七貓、鳳凰網書城、磨鐵數盟、看書網、經致文學、博易創為、吾里文化等都在北京。

短劇買量渠道中,字節的巨量引擎,百度營銷都在北京。這也意味著,短劇行業中80%以上的行業流水,都會流向北京的公司。

全國一盤棋

深圳去年有一家短劇平臺快馬,一度出了多部爆款。去年,武漢貳拾叁樓文化發布通告函,指責快馬未按照合同約定支付微短劇分成款,雙方合作的短劇實際充值兩千萬,盈利預計200萬,但自己只分到了21萬。該事件被稱為打響了短劇分成起義的第一槍。貳拾叁樓贏沒贏沒有后續,但快馬是此后無聲了。

今年,快馬短劇幾乎銷聲匿跡,業內人士透露,快馬被合作方傷了心,已不再經營短劇業務。

深圳金融行業多,但在短劇行業動作很少,投流手李紅這么向河豚君解釋道:“一個大灣區能圈多少概念的錢。短劇,深圳人都看不上。”

前段時間,原本是配菜工的編劇本能,憑借著短劇喜提勞斯萊斯的事件,一度在圈內引發關注。對此,李紅透露,這件事有不少夸大的部分。現在,長沙的頭部短劇公司有六翼短劇,創始人李木是網文作家出身,長沙的網文氛圍挺好,有助于短劇發展。

在短劇制作方面,橫店憑借著多年的影視劇攝制資源,也是頭部地區。上海地區擁有短劇平臺嘉書冰甜,其創始人在采訪中對小娛透露,公司正在廣州組建投流團隊,“互聯網時代的溝通很方便,哪兒氛圍好,我們就去哪兒開分公司,很正常。”

如此來看,很多情況下,一部短劇的制作流程,是北京的一家平臺想要做短劇,將劇本發給了一家西安的公司,成片完成后,廣州的一家投流公司將該劇分發到了全國各地。觀眾充值后,錢回到了北京。

僅供參考,或一個城市也可完成全產業鏈

短劇產業分布全國分散,但在某些城市又工種集群。更專業的“城市”,做更專業的事,這樣的特點,確實更符合互聯網時代的信息的扁平化特征。

賺錢依舊有“階級差異”。短劇行業中,投流占到了80%以上的成本,制作方只有幾個點的利潤,這兩個工種都算是勞動密集型產業。看似聲量很高的制作重地鄭州、西安,實際上盈利并不高,真正的賺錢大神,還得看北京的某些公司。