文|鋅財經 陳 妍

編輯|大 風

瑞幸變得更加“摳摳搜搜”了。

鋅財經發現,最近瑞幸的“每周9.9”活動,又一次縮水了,一些門店已經搜不到9塊9的活動了。今年2月,瑞幸剛經歷過一波9塊9活動的調整,現在又梅開二度。

瑞幸小程序截圖

這背后是,已經連續兩年盈利的瑞幸,又開始虧錢了。

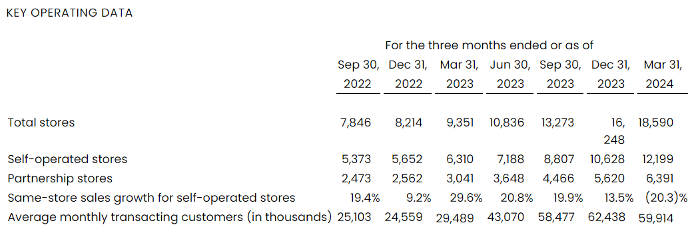

前不久,瑞幸發布了今年一季度的財報,引發市場關注。根據財報,今年一季度,公司實現營收62.78億元人民幣,同比增長41.5%;但同時,該季度凈虧損達到8320萬元,對應利潤率為-1.3%。

作為對照,去年一季度時,瑞幸還小賺了5個多小目標,凈利潤達到5.65億元,凈利潤率為12.7%。沒想到一年之隔,天差地別。

眼下,整個咖啡行業逐漸進入平臺期,喝咖啡的用戶短期內不會再有大的變化了。各路玩家想要維持增長,不得不彼此內卷,傷敵一千,自損八百。

對于瑞幸來說,或許比起短期虧損,更重要的是未來在咖啡市場博弈中,保持競爭力。

01 打價格戰,不是長久之計

去年以來,自從庫迪成為攪動行業的那條“鯰魚”,瑞幸、Tims,甚至一向定位高端的星巴克,都開始被迫卷入低價游戲。

瑞幸、庫迪你來我往,來回切磋,直接把價格打到了10塊錢以內,前段時間,星巴克也開始各種提供優惠券和促銷券,比如“55.9元三杯”、“45.9元兩杯”等等,相當于變相降價擁抱下沉市場。

但9塊9的大戰之下,根本沒有贏家。

瑞幸9塊9一杯咖啡的活動,是從去年5月開始逐步向全國推廣的。與之對應的是,之后幾個季度,瑞幸的經營利潤率持續走低。根據財報,去年二季度,瑞幸的經營利潤率達到18.9%,隨后的第三、第四季度,這個數字分別是13.4%和3%,到了今年第一季度,直接成負數了。

最新的財報會議上,瑞幸首席財務官安靜也指出了,瑞幸利潤顯著下降,主要是由于公司持續進行的9.9元高品質咖啡促銷活動,讓產品的平均定價降低了。

當然了,激烈的價格戰下,隔壁的庫迪情況也沒好到哪去。鋅財經此前在《庫迪,沒成為“第二個瑞幸”》中提到,大部分聯營商們日均杯量不到200杯,都在苦苦掙扎,距離回本遙遙無期。今年年初的時候,庫迪還被傳出大面積閉店的消息。

這也就不難理解,瑞幸為什么一而再,再而三地在9塊9咖啡促銷活動上“放水”了。

畢竟低價打法在短期內確實能起到快速拉動銷量的效果,但當消費者習慣于瑞幸的低價產品后,就會形成價格預期,瑞幸再想回到常規或更高的價格體系,就比較麻煩了。

02 寧可虧損,也要先占領市場

瑞幸虧損的另一個重要原因,是燒錢換量,短時間內門店數量大規模增加。

要知道在2022年底的時候,瑞幸的門店數已經達到了8214家。但去年一年的時間里,瑞幸又新增了8034家門店,門店數量較過去幾年幾乎翻了一倍。

根據財報,今年一季度,瑞幸又新增門店2342家,門店總數達到18590家。

為了盡快充實“彈藥庫”,瑞幸也跟庫迪一樣,玩起了“加盟”游戲。

去年5月,瑞幸宣布正式開放“帶店加盟”模式,想要加盟的人,在合適的位置,有自己租賃合同期內正在經營的店鋪,或自有產權商鋪,具備相關營建條件,能獨立辦理所需證件的,就可以入局。

今年1月,瑞幸為了讓自己的門店開到更多特殊位置,比如學校、醫院、景點等等,又推出了“定向點位加盟”模式。

截至今年第一季度,瑞幸加盟店有6391家,數量已經超過了三分之一,作為自營門店的一大補充。

瑞幸最新財報截圖

但門店大規模擴張,也給瑞幸帶來了很大的資金壓力。根據財報,2024年一季度瑞幸總運營費用增長68.8%至63.43億元,其中原材料成本的增幅達到了67.8%,房租、人工等開銷同比增長105.6%,折舊攤銷費用同比增長139.2%等等。

不過,短期虧損不等于瑞幸要走下坡路了。

在財報會議上,針對虧損,瑞幸CEO郭謹一也說了,既受客觀因素影響,也是公司在市占率上的戰略考量,“通過迅速拓店,進一步拉開了我們和競爭對手的距離”。

也就是說,瑞幸價格戰和大規模開店的更大目的是,把對手盡快搞趴下,占據有利位置,從而在后續競爭中構建起堅固的市場壁壘和競爭優勢。

一定程度上來說,瑞幸的打法也是有效果的,畢竟跟對手庫迪比起來,它目前的情況不算太差,整體趨勢仍保持正向增長。

03 行業進入平臺期,內卷仍在繼續

進入2024年,咖啡生意更難做了。

不止瑞幸,星巴克前段時間也公布了的最新的財報數據,2024財年第二財季,營收和凈利潤都往下掉了。尤其是同店銷售額,同比下滑了4%,跟市場預期的上漲1.46%完全相反,這還是星巴克2020年以來第一次出現下滑的情況。

頭部玩家的情況尚且如此,中小品牌的生存境遇只會更糟糕。據咖門報道,咖啡行業近一年來新開店89346家,凈增長48508家。換句話說,一年之內有4萬多家咖啡店從市場上消失了。

虧損、倒閉、退場,成了大部分咖啡店的最終結局。

近兩年各家咖啡品牌內卷之下,喝咖啡的用戶已經達到了階段性的天花板,行業的平臺期可能提前到來了。從瑞幸的財報上看,一季度付費用戶數環比上季度下降254萬至5990萬,雖然存在一二線用戶春節返鄉的情況,但增長乏力也是不得不考慮的因素。

除非消費者喝咖啡的頻次有明顯變化,否則未來的日子里,卷價格、卷營銷、卷產品將是各家咖啡的常態。

放眼目前的咖啡選手,瑞幸在這些方面還是有一定優勢的。

自成立以來,瑞幸先后推出了生椰拿鐵、絲絨拿鐵、生酪拿鐵、褚橙拿鐵等等市面上公認的爆品。去年9月,它跟貴州茅臺聯合推出的醬香拿鐵,算得上是產品創新和市場營銷的一波完美結合,單日單品銷量超542萬杯,銷售額超1億元。

這反過來又對品牌起到正向拉動的作用。

不過在注意力極其分散的當下,消費者對產品和營銷的期待值只會越來越高,對瑞幸這樣的頭部玩家也提出了更高的要求。

咖啡賽道的競爭只會越來越激烈,這也將成為瑞幸自身實力的試金石。