文|清流工作室 周淼

主編|趙妍

時隔半年多后,電商ERP龍頭聚水潭于今年3月再次向港交所遞交主板上市申請,中金公司、摩根大通為其聯席保薦人。

公開資料顯示,聚水潭是一家為電商賣家提供SaaS ERP應用的公司,成立于2014年9月26日,總部位于上海。所謂的SaaS ERP應用,指的是一種集成管理系統,主要用于管理企業各個方面的資源和業務流程,包含訂單管理、倉儲管理、商品管理等功能。

從業績來看,聚水潭近年的規模一直持續擴張,報告期內(2021年至2023年)其營業收入分別為4.33億元、5.23億元、6.91億元,實現連年增長,不過另一方面,聚水潭財務狀況實際上并不樂觀,目前還未能擺脫虧損困境。

2021年至2023年,聚水潭同期虧損分別約為2.54億元、5.07億元、4.90億元,三年虧損12.51億元;經調整凈虧損分別為1.37億元、3.79億元和2.06億元。同時經測算,該公司的資產負債率也持續攀升,自2020年的165.26%升至310.07%。

事實上,作為SaaS賽道早期入局者,聚水潭先后吸引了阿米巴、微光、紅杉、高盛、藍湖資本等知名機構入局,2015年至2020年期間共獲得7輪融資,2020年C輪融資后估值達60億元,較天使輪時增長超70倍。

清流工作室注意到,聚水潭有部分老股東、執行董事已經開始減持套現,在首次遞表后,監管亦要求聚水潭出具境外發行上市備案補充材料,其中便涉及上述股權變動、運作規范等方面。

與關聯方交易或存遺漏

清流工作室注意到,聚水潭招股書對于與關聯方杭州衣科信息技術股份有限公司(下稱“衣科股份”)的交易情況或存遺漏。

據了解,聚水潭與關聯方的交易主要為市場推廣相關費用或收入,而與其交易的關聯方則是業務與之協同的持股公司或聯營公司。

公開報道顯示,近年來,為擴大業務范圍,聚水潭通過戰略投資,形成了完善的電商企業服務生態矩陣,先后投資了專注于供應鏈管理的SCM系統、亞馬遜一站式管理系統、一站式辦公設備租賃平臺等處于電商產業鏈上下游企業。

衣科股份正是其中一家;據公開報道,與聚水潭相似,衣科股份也是一家以SaaS云系統為核心、提供線上線下一體化管理工具的信息化服務商,不過其用戶主要為服裝行業的商家、店主。2021年4月,聚水潭完成對衣科股份的戰略投資,金額為1億元。

在聚水潭招股書中,并未提及上述投資的具體情況。不過據衣科股份于今年3月披露了新三板掛牌公開轉讓說明書(下稱“衣科股份申報稿”),聚水潭曾為其持股10%的股東,且在收購時,雙方曾約定了特殊投資條款。

據衣科股份申報稿,2021 年 3 月,聚水潭作為投資方與公司、董事長徐克強、高管及其他股東簽訂了涉及對賭性質的《股東協議》,協議中約定聚水潭具有優先認購權、反稀釋權、回購權和最惠待遇權。

2023 年 10 月,各方簽署股權回購合同,約定衣科股份回購聚水潭持有的公司 10%股權,自聚水潭收到全部回購價款之日起各原特殊投資條款終止執行。2023 年10月26日,衣科股份已向聚水潭支付全部股權回購款,2024年1月,上述股權變動已完成工商變更。

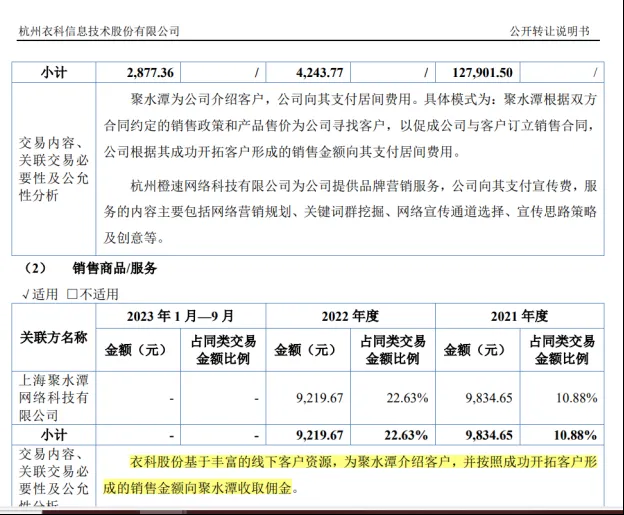

清流工作室注意到,聚水潭與衣科股份之間還存在關聯交易。在聚水潭招股書中,與公司及集團存在交易或結余的關連方便包括衣科股份等其曾戰略投資、具有重大影響的投資企業及浙江落地哥企業管理咨詢有限責任公司(下稱“落地哥”)等聯營公司;

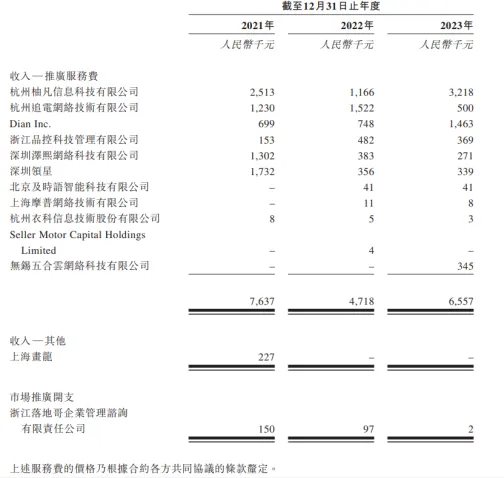

其中在“與關聯方的交易”相關內容提到,“收入——推廣服務費”方面,2021年至2023年(截至12月31日止年度),聚水潭向衣科股份實現的銷售金額分別達8000元、5000元、3000元;

在衣科股份申報稿中,亦提到了上述情況,即聚水潭為公司介紹客戶,公司向其支付居間費用(按成功開拓客戶形成的銷售金額)。

而與聚水潭不同的是,衣科股份方面亦提到,基于豐富的線下客戶資源,公司為聚水潭介紹客戶,并按照成功開拓客戶形成的銷售金額向聚水潭收取傭金,2020年、2021年分別實現銷售金額達9834.65元、9219.67元;

在聚水潭招股書中“與關聯方的交易”相關內容提到,其僅向落地哥支出推廣服務分別達15萬元、0.97萬元、2000元,并未提及衣科股份。此外,對于衣科股份回購其所持股權的情況,聚水潭僅稱“該投資已于2023年12月出售”。

那么,聚水潭是否遺漏了上述交易的披露?與其他關聯方之間的交易是否亦存在類似的情況?

除此之外,聚水潭與衣科股份還有其他交集,如衣科股份的原董事曹張華亦為與聚水潭存在關聯交易、被列為具有重大影響的投資企業及聯營企業(關聯方)上海畫龍、杭州柚凡信息科技有限公司、杭州追電網絡技術有限公司的董事;

據衣科股份招股書,曹張華2021年12月由股東大會提名為公司董事,2023年10月因個人原因離職。而該人士在2018年11月至2021年8月也為聚水潭前身上海聚水潭網絡科技有限公司曾經的股東(目前為集團附屬公司)嘉興聚水潭投資管理合伙企業(有限合伙)的合伙人之一。

值得一提的是,在衣科股份上述申請新三板掛牌過程中,上述股權收購亦遭到監管關注,監管要求其說明上述殊投資條款的具體內容、履行及終止情況等。從業績來看,衣科股份雖然規模不及聚水潭,報告期內(2021年至2023年9月)其已經實現了數千萬的盈利。

6年估值暴增70倍

據公開報道,聚水潭誕生的創始人駱海東現年54歲,畢業之后先后供職于晟訊科技和嘉興麥寶等 ERP公司。2014 年 1 月,駱海東與共事 15 年的老同事賀興建以及核心開發團隊一起創辦了聚水潭。成立至今,聚水潭完成了多輪融資。

數據顯示,聚水潭于2015年完成1290萬元天使輪融資,2016年、2017年完成合計3750萬元的Pre-A輪、A輪融資,2019年先后完成合計2.77億元的B1-B3輪融資,2020年8月又完成合計2.86億元的C輪融資,彼時投后估值為60億元,較天使輪估值增長超70倍。

不過在外界看來,聚水潭早期的融資之路并不順暢,直至遇到阿米巴資本和吳宵光,二者在2015年完成了聚水潭的天使輪融資;2017年,吳宵光又以微光創投的名義和阿米巴資本共同追加了A輪融資,此時入局的還有湖州萬漉鼎實股權投資;

公開資料顯示,吳宵光原為騰訊電商控股公司CEO,原騰訊集團高級執行副總裁。他在任期間,在騰訊推出過大型的B2B2C的電子商務平臺。2015年,吳宵光從騰訊離職,并成立基金“微光創投”職業做天使投資。

彼時,SaaS賽道已成為了資本風口,2018年至2020年,聚水潭又順利引進藍湖資本、紅杉、高盛等知名機構。2020年,當光云科技以“電商 SaaS第一股”的身份登陸科創板時,聚水潭創始人駱海東曾對外宣稱,“聚水潭有實力上市,但要到2021 年上半年再去考慮IPO”。

但據相關報道,因離婚糾紛,駱海東所持有的股權19.65%于2020年底全部被凍結,直至2022年底才解凍。不過多篇行業報告指出,SaaS賽道已不復往日風光,聚水潭最新的一輪融資也截止到2020年6月的C輪融資。

清流工作室注意到,在此期間,聚水潭部分早期股東已開始減持套現,其中包括上述與創始人駱海東共事多年的老同事賀興建、北京微光股權投資合伙企業(有限合伙)(微光創投旗下,下稱“北京微光”)等股東;

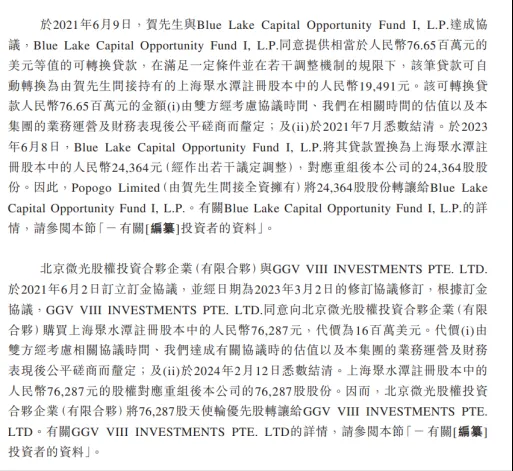

據聚水潭招股書,2021年6月9日,賀興建與Blue Lake Capital Fund II., L.P.(下稱“藍湖資本”)達成協議,該機構同意以7665萬元的美元等值的可轉換貸款置換由賀興建間接持有的聚水潭注冊股本中的人民幣19491元,金額于2021年7月悉數結清;

在2023年6月8日經調整后,藍湖資本將該筆貸款置換為聚水潭注冊股本中的24364元人民幣,對應重組后公司24364股股份。最終,Popogo Limited(由賀興建間接全資擁有)將24364股股份轉讓給藍湖資本。

2021年6月2日,上述北京微光與GGV VIII INVESTMENTS PTE. LTD.(下稱“GGV”)訂立定金協議,在2023年3月2日協議修訂后,北京微光向GVV轉讓聚水潭76287元注冊股本,價格為1600萬美元(按目前匯率約合1.15億元人民幣)。

此外,根據日期為2023年9月12日的股份轉讓表格,Ameba Bamboo Limited(阿米巴創投(GP)持股)亦同意以1600萬美元的代價向Seashine Capital Limited轉讓76,288股天使輪優先股,相關金額已于2023年9月悉數結清。

不過從股權轉讓價格上看,上述股東對外轉讓聚水潭股權的股權并不一致。如在2021年6月簽訂協議時,上述股東賀興建向藍湖資本轉讓股權的約定價格約為3932元/股;北京微光向GGV轉讓股權的約定價格約為1507元/股;

而在2023年3月、6月、9月進行轉讓時,GGV、藍湖資本及Seashine Capital Limited自北京微光、賀興建、Ameba Bamboo Limited獲得股權的價格則分別約為1507元/股、3145元/股、1507元/股。

也就是說,無論是簽訂協議的2021年6月,還是進行股權轉讓的2023年,賀興建對外轉讓其股權的價格均高于其他股東近一倍左右。據招股書,賀興建除了為與駱海東一同創辦聚水潭的老同事外,也一直為公司高管、董事,并于2023年6月調任為執行董事。

在IPO前,公司董事會主席、執行董事兼CEO駱海東通過Black Tea Limited持股聚水潭21.40%股份;上述賀興建通過Popogo Limited持股12.74%;Ameba Bamboo Limited持股10.86%;北京微光則持股2.96%。

產品頻被投訴

產品方面,聚水潭目前核心產品為聚水潭ERP,服務并滿足商家客戶在電商平臺上處理電商訂單的關鍵需求,主要功能包括訂單管理系統、倉儲管理系統、采購管理系統及分銷管理系統;此外,聚水潭也向客戶提供一定的SaaS工具滿足其財務會計、管理報告及分析等。

關于市場份額,聚水潭招股書提到,根據灼識咨詢的資料,以2023年的相關收入計,聚水潭是中國最大的電商SaaSERP提供商,占據23.2%的市場份額。在中國電商運營SaaS市場中,按2023年SaaS總收入計算,同樣排名第一,市場份額為7.5%。

凈客戶收入留存率方面,聚水潭則出現了先降后升的趨勢,2021年至2023年分別為122%、105%和114%。2023年,聚水潭的凈客戶收入留存率為114%,并于當年為6.2萬名不同類別的SaaS客戶提供服務。

不過在亮眼的數據背后,聚水潭卻頻頻遭到其C端用戶投訴。如在黑貓投訴平臺上,與“聚水潭”相關的投訴達上百條,投訴問題包括惡意拖欠貨款、退款難、霸王條款、欺詐客戶等,其中退款難等問題被多次提及。

近日,有多名消費者投訴在聚水潭線上平臺下單,但下單后卻發現供應商出現了不發貨、無法聯系及單方面解約導致訂單無法完成的情況,清流工作室注意到,這些投訴涉及的供貨商包括輕奢女裝工廠店、服飾公司。

有消費者聯系聚水潭進行退款,但卻被平臺告知僅能等相關供應商操作。如在一則投訴中,聚水潭便回復稱其“作為電商ERP系統,本身并不具備資金托管能力”。而相關交易屬于消費者與供貨商之間的資金往來,建議消費者直接與供應商溝通處理。

此外,在知乎等平臺,有關聚水潭“虛假宣傳”、“不退款”等問題也被多次提及。一名電商賣家訴稱,其2020年曾在聚水潭ERP軟件充值、但由于軟件質量問題導致有17萬元充值款無法使用也未被退還;期間,聚水潭方還曾試圖以“原始股”為誘餌勸對方放棄該款項。

不難看到,聚水潭的銷售成本近年亦逐年增加,2021年至2023年分別為2.14億元、2.50億元和2.63億元,其中銷售及營銷開支分別為2.35億元、3.14億元和3.44億元,已經超過了同期過半收入。而銷售成本的加大也為其虧損的原因之一。