文|價值星球Planet 唐飛

編輯|韋伯

在老撾最大城市萬象,有超過20家蜜雪冰城和20家正新雞排,不夸張的說,這個布局密度甚至超過國內很多三四線城市;在馬來西亞當地,烤魚、麻辣燙、燒烤等中式美食正在走紅;新加坡牛車水一帶聚集了很多口味地道的川菜、湘菜,吃中國菜已成為不少新加坡人家庭聚會、商務聚餐的選項之一;而中國品牌的奶茶門店更是從迪拜的“龍城”延伸至埃及開羅,一家奶茶店堂食加外賣平均每天可以賣出500杯。

中國餐飲,正一步步“拿捏”外國人的胃。

隨著中國餐飲企業在國外走紅,這條供應鏈上的餐飲服務商也有機會將自己的產品推向海外,這其中包括原料生產、食材流通、餐飲加工、終端消費者環節等等,甚至是再普通不過的一次性餐盒和包裝紙,很多連鎖餐飲品牌都選擇從中國帶出去。

01 “香飄海外”,中餐加速出海

文化出海,就是用中國自信書寫大國品牌。

中餐是體驗中華文化的重要載體之一,中國的飲食文化源遠流長,隨著飲食文化持續向外界擴散,它的影響力遍及周邊日本、蒙古、朝鮮、韓國、泰國、新加坡等多個國家,深刻地塑造了這些國家餐飲習慣和風味特色,影響了整個亞洲。

所謂“中餐出海,火鍋先行”,火鍋品牌近些年一直是中國中餐出海的主力軍。

業內認為,作為餐飲標準化實踐的代表品類,火鍋有著其他餐飲業態不可比擬的優勢。在原料方面,由于火鍋食材品類更易得、更易處理,相應的采購壓力更小;制作方面,中央廚房只需要完成底料和其他半成品加工,在門店的再加工也比較簡便;烹飪上,火鍋基本不需要廚師參與,對于人力和技能的考驗也大大降低,能夠在連鎖化過程中實現穩定而標準的出餐水準。

由此,火鍋也稱為中餐出海的一個標志性產品。特海國際財報顯示,截至去年底海底撈在海外已經有115家餐廳、重慶劉一手火鍋海外門店也有66家、小龍坎海外門店接近40家、蜀九香的海外門店數也來到6家。除此之外,朱光玉、蜀大俠、朝天門、譚鴨血等火鍋品牌也都在海外市場爭相開店。

甚至與火鍋關聯的品類如酸菜魚、麻辣燙、麻辣小龍蝦等也在海外受到追捧。以酸菜魚為例,截至2023年底,太二酸菜魚在海外已經開了4家店,而最新的公告顯示,公司計劃今年在海外開設約20家新店。今年4月2日,姚姚酸菜魚印尼雅加達店一店、二店相繼開業,這已經是該品牌繼舊金山、芝加哥、新加坡之后落子的第四個海外城市。

而伴隨茶咖品類在國內成為年輕人的新消費趨勢,海外市場也逐漸成為爭奪的核心,甚至有席卷全球之勢。

2018年,喜茶首次出海在新加坡開出5家門店,去年3月又正式開放海外加盟,加速出海業務。蜜雪冰城招股書透露,截至2023年9月30日,蜜雪冰城在全球門店數量超過3.6萬家,其中4000家門店位于海外11個國家。去年10月,甜啦啦直接在東南亞連開6店。

咖啡賽道也不甘寂寞。去年一整年,瑞幸咖啡僅在新加坡就開出30家店,基本上每10天就要新開一家店。截至今年1月31日,庫迪咖啡已在海外10國落地23家門店。同時,庫迪咖啡還提出,未來要在印尼開出400家門店。此外,三頓半、永璞、隅田川等速溶咖啡品牌也都開始布局海外。

沙利文預測,2026年海外中式餐飲市場規模有望達4098億美元,2021-2026E CAGR達到9.4%。海外中餐市場在供需共振下,儼然一片“新藍海”。

但新的問題也隨之出現,供應鏈是連鎖餐飲業的基石。華福證券研報顯示,餐飲行業原材料進貨成本占全部成本的約42%,是所有成本項目中最高的一項。

在此前提下,出海企業都十分關注對供應鏈的建設和優化。特別要注意的是一些原材料在我采購價較低,而在國外價格可能要翻幾倍,甚至有一些我國特有的食材在海外根本買不到。

其實,這樣的情況在餐飲企業出海過程中非常普遍,為了解決這些問題,多數餐飲企業在出海的同時都會著手建設自己的供應鏈體系。

如特海國際表示,美股雙重上市募集所得資金凈額的約10%將用于投資供應鏈管理能力。茶百道在招股書中披露,計劃將5%的IPO募集資金用于支持海外市場的供應鏈能力。今年1月,瑞幸咖啡(中國)有限公司注冊資本從16.25億美元變更為12.25億美元。對于此次減資事項,瑞幸咖啡方面表示,減少的注冊資本總金額4億美金,未來將用于供應鏈能力建設及海外市場拓展等方面,進一步構建瑞幸咖啡全球高品質供應鏈,推動國際化進程。

02 供應鏈乘風而起

除了餐飲企業自身向上游積極延伸外,海外中餐市場的巨大機會,也讓很多原本就深耕供應鏈的企業找到了新機遇,他們或直接將產品推向海外、或在境外設立子公司。

剛剛結束的財報季中,多家企業公布了自己在海外獲得的成績。

2023年,三元生物海外的營收占比從68.22%提升至74.24%,達到3.71億元。公司公告中還提到,公司2023年內新增了50家國外經銷商。同期,冠農股份的番茄醬產品出口創匯同比上漲了139.30%,境外營收總額達到20.42億元。得益于白羽雞產品出口利潤較好,春雪食品境外營收來到了5.61億元,占總營收比例超過26%,相關產品已出口到歐盟、英國、中東、韓國等海外市場。

除了上述食品添加劑企業和源頭企業外,還有很多企業直接將“半成品”甚至“成品”出口到海外。

財報顯示,獐子島集團已經形成鮮活品、凍品、調理食品、即食產品等多個產品品系,銷售網絡已經覆蓋了國內主要大中型城市,并遠銷美國、日本、歐盟、澳大利亞、新西蘭、韓國、加拿大等國家和地區。2023年獐子島境外收入達到9.07億元,營收占比超過54%。思念食品如今已出口海外50多個國家和地區,終端網點40000+。2024年一季度,“速凍食品第一股”安井食品境外收入為4107.53萬元,相比上年同期增長了67.22%。截至2023年底,安井食品境外經銷商數量共226家。

圖源:海欣食品投資者問答

除了這些已經嘗到甜頭的企業,還有更多企業著手布局海外業務。去年12月6日,海欣食品在投資者關系平臺上答復投資者問題時提到“公司速凍菜肴類產品的出口業務尚處于早期布局階段,也通過經銷商客戶開展。未來公司將持續探索海外渠道,將布局新加坡、馬來西亞等東南亞國家以及美國、加拿大等歐美國家。”

今年4月,得利斯公告稱,為拓展海外市場,推動公司預制菜出海進程,決定在英國設立全資子公司DELISI FOOD(EUROPE)LTD,注冊資本為5萬英鎊。該子公司將主要從事銷售公司預制菜產品、低溫肉制品、速凍米面制品等產品及貨物進出口相關業務。

上述企業的產品不僅能為合作的B端餐飲企業提供供應鏈支持,也在一定程度上直接銷售給當地的C端消費者。

數據顯示,美國速凍食品人均消費量為90kg,歐盟為45kg,日本為20kg,而我國這一數字僅為9kg。這側面反映出,這些企業的產品借助冷鏈物流出海的廣闊前景。

如思念食品在服務自身B端客戶的同時,也將燒麥和小籠包等送入了美國當地Costco、Vons、Albertsons等主流超市渠道,同時也進入了電商平臺Weee、FreshGoGo 、Yamibuy等,這些“加熱即食”的食品在當地得到了消費者的廣泛認可和接受。

03 出海元年”,讓世界認識中國供應鏈

有觀點認為,2023年被視為中餐“出海元年”,2024年則可能是供應鏈“出海元年”。

以往,供應鏈企業焦點大多只停留在百勝餐飲、麥當勞、星巴克、山姆等超級巨頭上,認為只有大B端客戶才是拓展市場的核心。但實際上,隨著近年來海底撈、小龍坎、茶百道、瑞幸等連鎖餐飲品牌在海外“加速開店”,整個中型B端客戶采購的需求層出不窮。

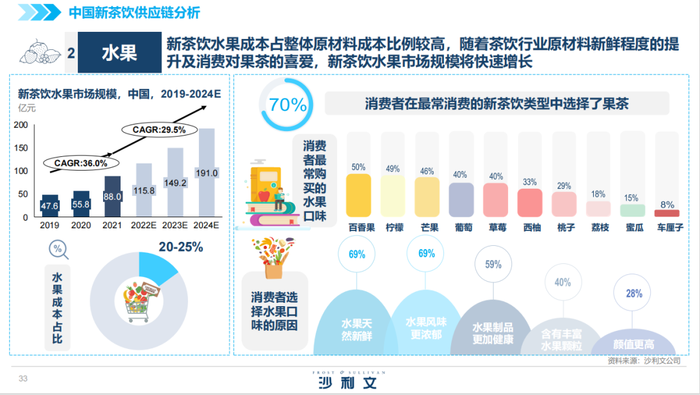

圖源:沙利文《中國新茶飲供應鏈白皮書》

從實際需求來看,連鎖餐飲品牌單品采購通常更大,原因主要是門店數量更多、菜品固定且量大。

茶百道招股書顯示,2021年茶百道全年采購茶葉原葉近15000噸,水果約25000噸。而主營濃縮果汁、果脯凍干、鮮果的田野股份招股書透露,2021年上半年,田野股份的前五大客戶中,奈雪的茶是第一大客戶,采購額度有4292萬元,其次是茶百道采購額度為3486萬元,第三名的客戶為滬上阿姨,采購額為2438萬元。

同樣的,餐飲品牌追求“招牌菜”“大單品”的思路一直沒有改變,這些菜單上的常青單品,一般都有著大幾千萬甚至過億的年銷售額。背后對應的往往是十億甚至百億級別的采購訂單。

2021年4月,瑞幸嘗試用椰漿取代普通牛乳推出了“生椰拿鐵”,后成為公司的爆品之一。今年4月瑞幸公布,生椰拿鐵上市3年以來累計售賣已超過7億杯,銷售額突破百億元。連帶著“生椰拿鐵”的供應鏈原材料“菲諾厚椰乳”也成長為10億元級別的大單品,并在2022年成為“全國厚椰乳銷量第一”(歐睿數據,僅供參考)。

但可以預見的是,越往后期品牌標準化要求一般越高,供應商篩選與考核通常更嚴,同時由于采購體量更大,因此供應鏈競爭往往也更加激烈。如今早早的和這些中型B端企業、甚至是小型B端企業建立合作關系,順應市場趨勢陪伴他們從國內走向國際,成為一種應對增長焦慮的新對策。

短期來看,相較于小B開關店頻繁、開發性價比松動的弊端,這些中型出海餐飲企業更具韌性、甚至加速展店,是餐飲供應鏈大賽道中的“快車道”;長期來看,餐飲連鎖化大邏輯下,B端產品轉C端的機會將更多、更廣,也是值得供應鏈、產業鏈企業嘗試的新機會。