上周五收盤后,會里發布5項資本市場對港合作措施,周二盤前,瑞銀又將A股和港股評級,上調至“超配”,同時將美股科技股“六巨頭”下調至“中性”,徹底點燃港股,所以,在多重利好的刺激下,港股喜提四連陽。

今天有朋友私信,港股是不是能買了?

A股和港股,央國企股價走勢發生了共振,是不是至少可以說明,擁抱紅利,是全球投資者的共識”!

資料來源:Wind

圖片來源:E起來養基

OK,今天有點時間,就來給大家梳理下,投資港股紅利的一些知識,以及全球資產擁抱中國紅利資產的邏輯,準備了5個問題。

目錄:

1、為何說全球資產在擁抱中國紅利資產?

2、海外資金加倉中國紅利資產的邏輯是啥?

3、資金加倉中國紅利資產,會在A股買還是港股買?

4、A股與港股的股息紅利稅有何不同,ETF收到分紅錢去哪了?

5、如何挑選紅利指數,為何要著重考慮調倉頻率和單票持有上限?

咱開始吧,為了讓大家更好的理解,寫的有點細,篇幅略有點長,希望能帶給你收獲。

正文:

1、第一個問題,為何說全球資產在擁抱中國紅利資產,邏輯是啥?

目前,一季度報還沒有披露完,所以,還未有完整的北向資金流向分析報告出來,但我們可以通過兩個點,來觀察全球資產對中國資產的態度,以及其資金流向。

第一,周六券商中國發了一篇稿子,《外資巨頭紛紛加倉中國資產》,文章中說到“摩根士丹利等多家外資機構發布報告指出,全球資金正呈現重返中國股市的趨勢。匯豐控股的數據顯示,超過90%的新興市場基金開始增持中國股市”。摩根士丹利,就是去年在3300點提示A股風險、3000點提示不要輕易抄底的那家研究機構。

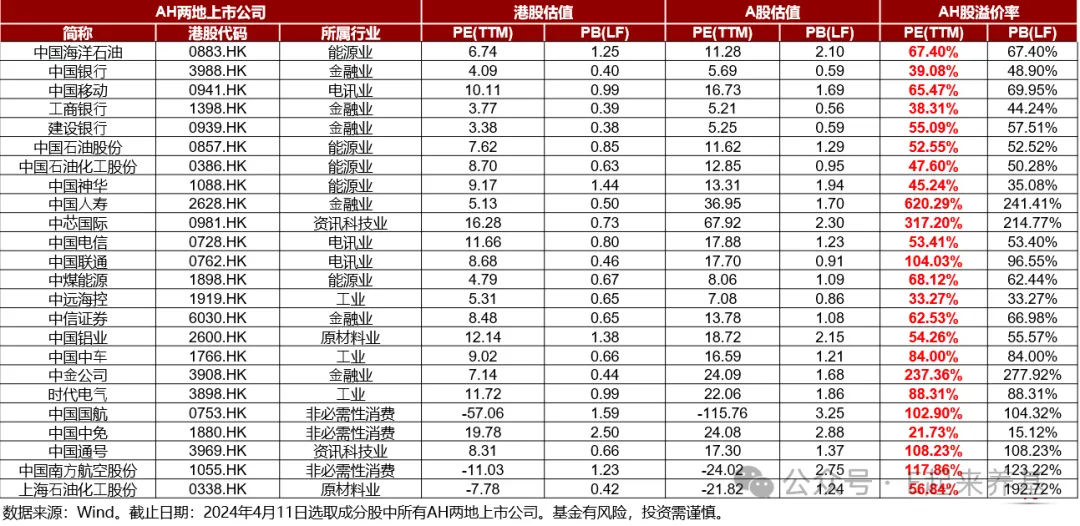

第二,K線走勢代表了資金的態度,資金與K線圖是永遠不會騙人的。在此前的這篇文章中,《不要無差別妖魔化小盤股》,給大家看過10張圖,地產、證券等行業龍頭,近期A/H股價溢價率在加速拉大,也就是港股那邊跌的更快。

資料來源:Wind

相反,紅利風格的代表,工商銀行、中國石油等這些AH兩地上市的央國企,它們的股價走勢出現共振,且有些公司的AH溢價率在逐步收斂。

資料來源:Wind

盡管有媒體說,“南水”(內地去香港的資金)已占港股交易額的三分之一,但是,港股的定價權,仍然是全球投資者定價的,所以,綜上兩點,我們有理由相信,全球資產在加倉中國紅利類資產吧,不信的話,你也可以繼續保持觀察,這是我們聊的第一點。

2、第二個問題,海外資金加倉中國紅利資產的邏輯是啥,會買A股還是港股?

去年,以摩根士丹利為首的外資,對中國資產還是嗤之以鼻,怎么突然就開始做多中國了呢,邏輯有兩點,一是外資認為中國經濟已企穩回升,二是全球資產比價的結果。

先來說第一點,中國經濟已企穩回升。

近期高盛、花旗分別發布報告表示,上調對中國2024年全年GDP增速預測,其中,高盛從4.8%上調至5.0%,花旗從4.6%上調至5.0%。此前,摩根士丹利也于近日宣布,上調中國今年經濟增長預期0.6個百分點,認為中國經濟全年有望實現較強增長。

所以,當我們一季度GDP數據發布后,內資機構還在質疑數據的準確性,而外資已認為,雖然房地產行業仍顯疲軟,但我們一季度GDP和固定資產投資數據已超出他們預期,經濟在復蘇。

股市是經濟的晴雨表,當經濟基本面下行,即便是再有“性價比”的資產,也有殺估值與“清零”的潛在風險,因此,當經濟企穩,不見得資金立即就會回流,但優質資產殺估值的風險就會被解除。

再來說第二點,全球資產比價的結果。

首先,去年全球股市都在漲,美國、日本、法國、德國、印度等多國股市均一度創下歷史新高,美股納指全年漲超40%,在全球主要股指中遙遙領先,而只有中國市場在跌,但中國上市公司的經營質量,真的就很差嗎,顯然不是,看最近披露的年報就知道。

回顧全球主流資本市場,年線出現四連陰的僅有1929年金融危機中的道瓊斯工業指數,隨后拉開了波瀾壯闊的世紀行情(道瓊斯ETF 513400),歷史上主流資本市場還沒有連跌5年的記錄。回頭來看港股,確實可能是要到了跌無可跌的時刻了。

因此,中國股市(含港股)的估值,與海外市場拉開了巨大的差距,物極必反,咱這邊基本面出現邊際改善,就會邊際動量資金回流。

其次,在年初,國資委發文表示,要將市值管理成效納入央企負責人考核,“一企一策”,引導央企負責人重視公司的市場表現,并且,要加大現金分紅力度,提高投資者回報。

因此,以國央企為代表的紅利類資產,等于是在市場之上,又疊加了一層“安全”buff,下跌有底,分紅有保障,那么,高股息、高現金流、有稀缺性的國央企紅利資產,自然會吸引到海外低收益預期的資金配置。

3、第三個問題,資金加倉中國紅利資產,會在A股買還是港股買?

如果是交易型資金,可能會傾向于通過北向通道在A股買,A股流動性好;如果是配置型資金,長期持有,大概率會優先買港股,邏輯有二。

第一,港股更便宜,股息率更高。

以恒生中國央企(HSCSOE.HK)指數為例,24家在AH兩地上市的央國企公司,A/H股價溢價率均值為100%,也即意味著股息率更高,非常適合奔著股息率去配置的資金,比如海外養老金、國內的理財子、保險資金。

比如中國聯通,A股的股息是3%,港股的股息率就是6%,如果是外資在港股買,僅有10%的紅利稅,算下來還是要比A股高10%。

第二,A/H溢價率已到歷史極值,有估值修復預期。

由于A、H市場流動性問題、交易規則差異、港幣匯率等問題,導致A股對港股有長期的溢價,正常情況下,這個溢價率是130%左右,下圖中紅框的下沿。

這幾年,因為某些因素,導致A/H溢價率大幅攀升,溢價率中樞升到了140%,年初一度突破了150%,這種極值的定價偏差,必然會隨著風險解除被修復。

資料來源:Wind

另外,這兩年,AH兩地監管,持續在推進兩地“互聯互通”,有一種市場預期就是,降低內地資金去香港投資的門檻,降低港股紅利稅,這兩個點要是落地,A/H價差逐漸會被修復。

因此,海外資金通過港股配置中國紅利資產,既可以享受到中國紅利資產大貝塔的提升,還可以額外賺到港股估值修復的錢,有兩次贏的機會。

4、第四個問題,A股與港股的股息紅利稅有何不同,ETF收到分紅錢去哪了?

眾所周知,全球證券市場中有三種主流的稅收品種,分別為印花稅、資本利得稅以及股息紅利稅。當前A股和港股,均暫免征收資本利得稅,只對現金股息部分征收紅利稅。

紅利稅,A股是按照持有時長來征收的,持股期限超過1年,股息紅利所得暫免征收個人所得稅;持股1個月至1年的,稅負為10%;持股1個月以內的,稅負為20%。

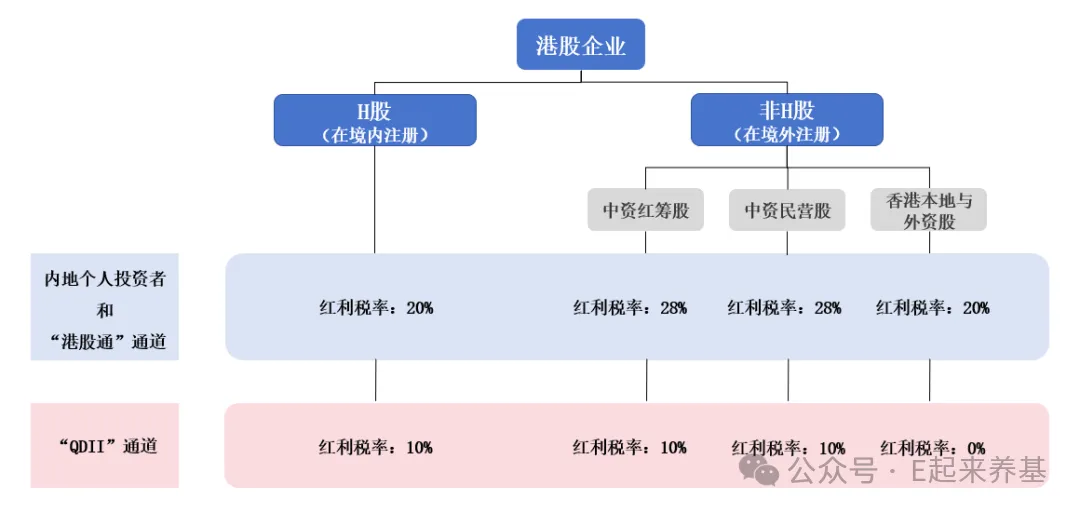

而港股,主要是按照所投資港股企業的性質與注冊地范圍征收。此外,不同類型投資者的股息紅利稅率也不同。比如,內地資金通過南向通道(港股通)買港股,是要收20%的紅利稅,而如果是以QDII身份買港股股,僅收10%的紅利稅,具體可以參考下圖。

資料來源:Wind

從上圖可知,從節省紅利稅的角度,通過QDII產品投資的基金優勢明顯,所以,我們在挑選港股紅利類ETF時,既要看(核心)掛鉤指數的成分股情況,還可以優選“QDII-ETF”類的,相對更“劃算”。

這是A股和港股分紅規則,做個簡單的科普,接下來說下ETF收到分紅后,錢去哪里了,如何分配的?

有朋友此前就在群里問,公司分紅了,ETF沒有給我分紅,我的錢去哪了,很明確,ETF收到分紅后,基金經理又悉數買回去了,保留在基金資產(凈值中),基金分紅也是分的基民的錢,不是憑空產生的。

A股和港股,收到現金分紅后,股價是要除息的,ETF中的某只票,收到分紅股價除息后,那持有市值占比就要比分紅前低,為保持緊密跟蹤指數,基金經理就會把收到的分紅,全部買回去,哪只成分股分紅就買回哪只。

5、第五個問題,如何挑選紅利指數,為何要著重考慮調倉頻率和單票持有上限?

首先,在圖人家股息的同時,我要保證股價不會下行,比如部分煤炭股,前年盈利好去年分紅高,顯得股息率很高,但是有些煤炭股估值已被修復至尾聲,這類股票,我圖他股息,市場可能要圖我本金。

其次,公司盈利要穩定連續,唯有這樣股息率才有保障,險資等才會配置,比如像中遠海控、蓮花味精,因為它盈利波動大,分紅有較大的不確定性,所以這類公司,談股息率沒用,A股分紅規則是:企業要把歷史虧損填平后才能分紅。

因此,剁手一直以來,只看好兩類紅利資產。一是類似于電力這種,處于業績反轉階段的紅利股,不看股息率,看業績的階段成長性;二是帶有壟斷性質的、盈利可持續的、估值極低的紅利股,比如三桶油、銀行、電信運營商等,賺分紅與估值修復的錢。

所以,我在挑選紅利類ETF的時候看三個點:

第一、調倉頻次、個股波動率考量,前者是可以及時剔除短期漲幅過大的票,后者是提高持有體驗,不要昨天ICU今天KTV的那種。

第二、看單票與行業配置上限,優選有持有上限的指數,這是保證長牛的基礎。比如創業板指,寧德剛納入時,占比僅有10%不到,股價漲起來占比20%,單票表現完全綁架了指數走勢,那像四大行三桶油,如果不設置單票持有上限,很容易重蹈創業板這兩年的老路。

第三、看成分股構成,這個非常重要,紅利類ETF,我就優選成分股符合我上述兩條標準的指數,比如A股的富時國企開放共贏指數,再比如港股的這個指數,恒生中國央企指數(HSCSOE),跟蹤這個指數的ETF目前場內只有恒生央企ETF(513170)。

圖片來源:Wind

這個指數,它的編制放方式就相對比較合理,50只成分股,每季末調一次倉,及時推陳納新,每只成分股的比重上限是8%,就保證了指數走勢不會被中國石油、工商銀行等這種巨無霸綁架,紅利指數,穩字當頭。

另外好的一點,就是它的持倉,成分股重倉的前三大行業分別是大金融、銀行為主,能源業、三桶油為主,電訊業、三大運營商,這是指數成分股。

綜上,剁手核心想表達的點有三個:

第一、擁抱紅利,是全球投資者的共識,外資不止是嘴上的態度變了,行動也變了,在買。

第二、像保險、銀行理財子等這類長錢,更看重股息率的資金,會更傾向通過南向通道,配置AH兩地上市的央國企,當前南下的資金里面,就有這類資金。

第三、如果你認可剁手上述邏輯,也想配置點港股,那可以關注下恒生央企ETF,這個ETF跟蹤指數的編制方式與成分股,都更符合剁手的審美一些,不過要說明的是,因為成分股不同,同風格指數間的日內漲跌幅也不同。

當然,市場有風險,投資需謹慎,本文提到的指數和基金產品、行業及個股均為舉例,不作為投資依據。