文|24潮

“再不全球化(發展),就來不及了。”

大約七八個月前,鋰電細分領域龍頭企業某位高管對筆者的感慨,幾乎已經成為整個新能源行業共識。

如今在資本瘋狂推動下,整個新能源產業都步入產能過剩時代,價格戰已經席卷整個新能源汽車產業鏈,而高合汽車、捷威動力等新能源汽車與動力電池明星企業的 “隕落”,也赤裸的展示了 “寒冬已至,內卷至死” 的行業殘酷真相。

面對國內內卷的價格和亟待消化的產能,增速可觀、毛利更高的海外市場成為鋰電企業兵家必爭的賽道之一。與國內市場相比,海外市場對于交付的要求更為剛性,也對企業的本土化產能和供應鏈布局、運營與售后服務體系建設、碳管理和零碳能力等提出更高要求,這些要素將決定企業是否能在海外競逐中掌握更大的主動權。

據24潮產業研究院(TTIR)統計,作為領先的全球化企業寧德時代、遠景動力、蜂巢能源等多家動力電池巨頭都已開啟全球化征程,他們公開對外披露的/媒體公開報道的海外投資項目達33個,總投資預算超4000億元。

毫無疑問,一場席卷新能源產業的全球競爭已經打響,而全球化競爭成敗,或將對企業,甚至產業未來發展趨勢與方向產生深遠影響。

鋰電企業擠入全球化賽道的背后,是產業已經步入瘋狂內卷時代的現實。

據24潮產業研究院(TTIR)不完全統計,2023年至今(3月8日),鋰電制造領域(主要集中在動力與儲能電池領域)已公布的重大投資項目總投資預算已突破12000億元人民幣。

另外,據24潮產業研究院(TTIR)統計的一組數據:截止目前,在動力電池、儲能電池、正極材料、負極材料、電解液與鋰電隔膜這6大核心賽道上,已知的企業產能規劃均遠超2025年第三方研究機構對市場需求的預測上限,未來三年內出現嚴重產能過剩似乎已經不可避免。

隨著產業競爭的加劇,價格戰兇猛而至。據24潮產業研究院(TTIR)此前統計,2023年整個動力與儲能電池核心產業鏈價格全線暴跌,其中動力電池跌幅超44%,方形儲能電芯(磷酸鐵鋰)降幅超54%,電解液降幅超58%,部分正極材料價格降幅超70%,電池級碳酸鋰價格跌幅更是超過80%。

到了2024年,鋰電產業鏈中除了正極材料與部分鈷、鎳等原材料價格未出現明顯變化外,其他產業鏈價格均出現不同程度下降。

摩根士丹利分析認為,中國市場的 “價格戰” 或將加速二線電池廠商進入產能整合與優勝劣汰的階段。

中國鋰電產業激蕩二十年間,從產業跟隨者到領跑者,強悍的市場戰斗力毋庸置疑,但其仍難以擺脫市場對其 “大而不強” 的質疑聲。

究其原因,其距離真正的 “建立全球性的商業生態系統” 還有一段很長的距離。據24潮統計,2023年上半年寧德時代海外收入占比為34.71%,億緯鋰能海外收入占比為32.31%,國軒高科海外占比僅為20.09%,中創新航僅約為3.05%。然而,全球化布局與發展幾乎是所有企業崛起、強大的必經之路。誰能更早完成全球化布局,誰就更有可能擁有改變或重塑產業新格局的力量與歷史機遇。

不過,全球化發展絕非一片坦途。

作為最大的鋰電池生產國,中國鋰電池出貨量目前占全球的70%以上。作為中國鋰電產品的主要出口市場,美國、歐洲、日韓等市場短期內離不開中國鋰電產品。但長期來看,它們重塑本土制造、分散供應鏈的決心也非常堅定。

在法國市場,中國電動車面臨著從今年3月15日起無法獲得補貼的情況,未來情況可能將變得更艱難。不過,法國的這個政策并不僅僅針對在中國制造的電動車,像福特野馬Mach-e、Fisker Ocean、日產Ariya和豐田BZ4X也都會被排除在外。

法國以外,歐洲方面明確設定了鋰、鎳、鈷、石墨、錳等戰略原材料的本土產能目標,并且在補貼、貿易等環節,也都設置了本地化的要求。

而去年12月1日,美國能源部(DEPARTMENT OF ENERGY,DOE)發布的關于 “敏感外國實體(Foreign Entity of Concern,FEOC)” 解釋文件,再次引發產業震動。從2024年開始,美國市場符合稅收抵免的電動車不得包含任何由FEOC制造或組裝的電池組件;從2025年開始,符合稅收抵免的電動車不得包含任何由FEOC提取、加工或回收的關鍵礦物。

回溯到2022年8月,在美國出臺的《通脹削減法案》(Inflation Reduction Act)中,美國政府表示將對產自本土的汽車給予一定的稅收補貼。另一方面,美國政府也正在用政策大力推進國內電池供應鏈的建設。前不久,美國能源部宣布,將為生產電池和生產電池所需關鍵礦物質的企業,提供35億美元的資金支持。

從中不難看出,美國政府正在試圖從鋰礦開采到電池生產制造等多個動力電池核心領域,對保持領先的中國企業實行全面 “封堵”。美國總統拜登在多個場合毫不避諱地直言稱:“我們的目標是將完整的電池供應鏈帶回家。”

此外,為了搶奪未來新能源產業的主導權與定價權,部分國家已經吹響了 “碳中和” 戰爭的號角。

比如2022年底,歐洲議會和歐洲理事會確定歐盟碳邊境調節機制(CBAM)將于2023年10月開始試運行,2026年正式起征,并在2034年之前全面實施,歐盟將成為世界上第一個征收 “碳關稅” 的經濟體。

緊隨歐盟其后的是,日本經濟產業省和環境省于2023年5月聯合正式發布《碳足跡實用指南》,電動汽車有資格通過披露電池碳足跡信息來獲得補貼,政府將設定排放上限,超過該上限的車輛將無法獲得補貼。相關政策與歐盟新電池法基本保持一致,將分階段進行。

可以預見的是,未來還會有更多國家構建貿易規則和壁壘,全球化競爭只會愈演愈烈,留給企業的時間已經非常緊迫了。

與此同時,鋰電池的海外廝殺也日益激烈。中國化學與物理電源行業協會最新數據,2024年1—2月,中國鋰電池累積出口數量為5.95億個,同比增長10%,出口額卻同比下降15%為87億美元。

面對這一現實,鋰電企業要做的不僅僅是產能擴張,更重要的是實現高質量全球化。一方面,要打造本土供應鏈,提升降碳能力,滿足海外法規政策的硬性規定。另一方面,要從文化、人才、供應鏈等多方面入手,打造因地制宜的商業生態,創造本地化價值,才能真正實現高質量發展。

圍繞上述挑戰,決定全球化成敗有五大關鍵要素:產能布局、供應鏈網絡、研發體系、客戶綁定、零碳能力。產能布局是首要前提。擁有先進全球化產能的企業無疑將在未來產業競爭中處于優勢地位。

據24潮產業研究院(TTIR)不完全統計,截至目前,寧德時代、遠景動力、國軒高科、中創新航、蜂巢能源、孚能科技、億緯鋰能、欣旺達等10家動力電池巨頭都開始計劃或者已在海外有深度的產業布局,其公開對外披露的/媒體公開報道的項目達33個,總投資預算超4000億元。

表格中全球化布局最早,且全球基地最多的鋰電池巨頭當屬遠景動力,其產能分布全球6個國家,共有13個基地,預計2026年實現產能400GWh。此外,表中產能布局最廣泛的是國軒高科,產能遍布亞、歐、美、非地區。

從投資規模來看,寧德時代海外投資規模相當可觀,其計劃投建的五大海外工廠總投資預算近260億美元。根據最新財報披露,截止2023年12月份,寧德時代在歐洲地區的133.61億元人民幣的 “重大在建工程” 進入收官階段,工程累計投入占預算比例(工程進度)達95.06%。

不過,真正的全球化競爭,不止于全球范圍內的產能版圖之爭,更在于商業模式與領先的技術之爭。正如任正非所說 “一個公司需要建立全球性的商業生態系統才能生生不息”。如今越來越多的國際化鋰電巨頭不光在海外打開銷售渠道,還在海外建立更加完善、穩固的全球化供應鏈,這將助力企業更好的把控原材料成本、產品供應等問題。

比如寧德時代已經在北美、澳洲、非洲和南美四大洲布局鋰礦資源,并在印度和剛果(金)布局鈷鎳資源;國軒高科海外材料項目包括阿根廷碳酸鋰項目、美國正負極材料項目等。

同樣在海外有深度布局的遠景動力,也已與全球材料科技集團優美科簽訂長期供貨協議。根據協議,優美科將從2026年起為遠景動力提供正極材料,在2030年達成50GWh左右的年產能供應。遠景動力還在美洲、歐洲、日本和中國相應開展電池的回收和再利用,以此形成產業鏈閉環。

此外,建立全球研發體系也將對企業國際化發展產生積極且深遠的影響。

2023年12月7日,寧德時代宣布將在中國香港科學園設立國際研發中心,總投資超過12億港元,以促進新能源科技創新,推動香港地區可持續發展。

而國軒高科早在2014年開始就已將研發觸角輻射至歐洲、北美洲、亞洲其他國家,相繼在美國硅谷、美國克利夫蘭、日本筑波、新加坡、德國(籌)、印度浦那(籌)等成立研發中心。目前國軒高科在全球建立全球八大研發中心,為公司的國際化提供了助力。

另一鋰電巨頭遠景動力的官網顯示,公司在日本總部和中國設立了研發與工程中心,全球員工近1萬人。

在建設全球化產能、研發體系和供應鏈體系的基礎之上,鋰電巨頭也在構建全球化的服務與銷售體系,建立并深化與全球車企和儲能巨頭間的戰略合作關系。

比如寧德時代已經與BMW、Daimler、Stellantis、VW、Ford、Hyundai、Honda、Volvo等海外車企深化全球合作;在儲能電池方面,寧德時代也與Fluence、W rtsil 、Flexgen、Sungrow、Hyosung等海外新能源行業領先客戶深度開展多區域、多領域的業務合作。

而億緯鋰能在2023年也在加快推進全球化進程,開啟 “全球制造、全球服務、全球合作” 新征程。2023年其也分別與美國客戶ABS簽訂合作協議,根據約定預計向ABS生產和交付13.389GWh方形磷酸鐵鋰電池;子公司億緯動力與美國客戶Powin簽訂電池產品采購協議,約定向Powin生產和交付10GWh方形磷酸鐵鋰電池。

另據了解,目前,遠景動力已同奔馳、寶馬、日產、雷諾、本田、馬自達、現代等多家國外頭部主機廠商及Fluence、Powin等海外頭部儲能系統集成商建立了良好的合作關系。為了更好的服務全球客戶,遠景動力從2007年就成立了測試驗證中心,已在全球6個國家和13個基地設立實驗室,24小時支撐客戶項目本地化的開展。

此外,正如上文所述,海外碳管理法規日趨嚴格,鋰電企業的零碳能力是全球化產能落地的重要理由。未來誰真正的掌握碳中和密碼,誰就更有可能突破國際貿易與政策壁壘,更快的實現全球化布局與發展。

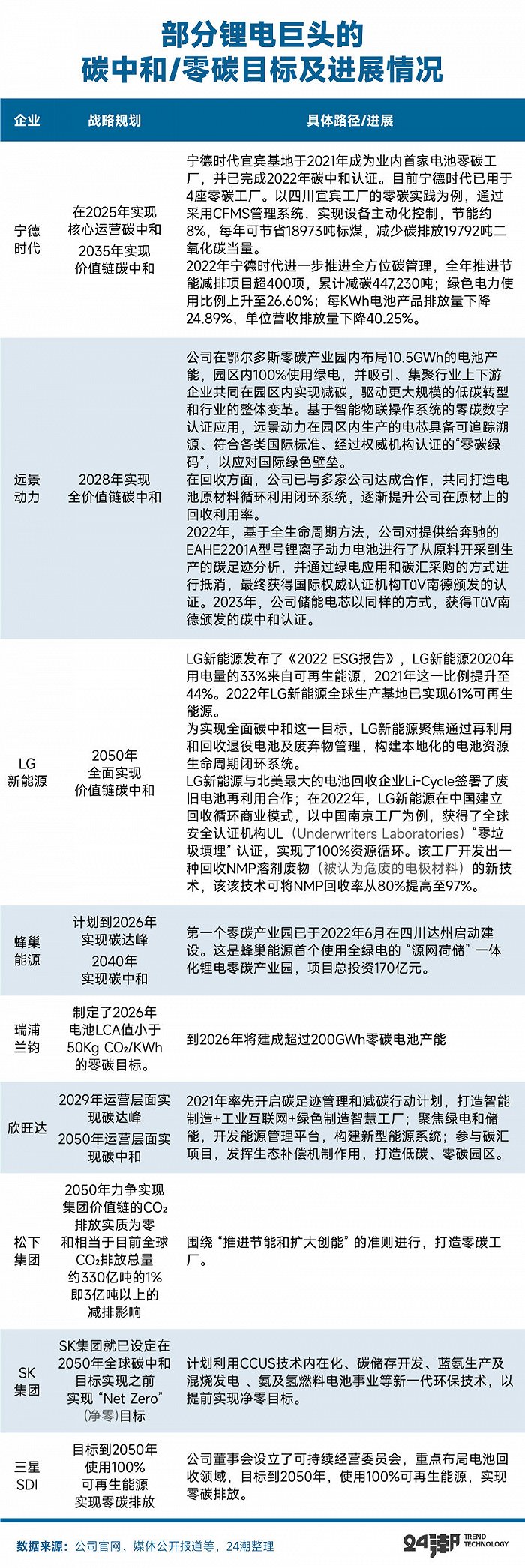

如下表所示,現在國內外很多鋰電巨頭都已開始了針對性地零碳行動,并公布了 “碳中和/零碳” 戰略目標,并設置了 “運營碳達峰”、“運營碳中和”、“價值鏈碳中和” 等幾個重要戰略節點。

例如,電池龍頭企業寧德時代宣布將于2025年實現核心運營碳中和,2035年實現全價值鏈碳中和;遠景動力也已經宣布于2022年實現運營碳中和,成為全球首家實現運營碳中和的電池企業,并將于2028年實現全價值鏈碳中和等。部分企業碳中和戰略已取得突破性進展。

不過,盡管碳中和路徑非常清晰,但碳中和江湖的現狀卻遠比這復雜,甚至嚴峻的多。當前的碳中和江湖實則是喊口號的企業很多,而真正掌握碳中和密碼的企業屈指可數。

相比之下,遠景首創的零碳產業園模式或許更具前瞻性與想象力。遠景動力所在的鄂爾多斯零碳產業園,不僅實現園區內生產100%使用綠色能源,更吸引華景、萬鋰泰、镕鋰等上下游企業入駐,形成電池及儲能產業鏈集群和新能源汽車制造產業鏈集群,賦能電池產業鏈伙伴零碳轉型。

采用相似碳管理模式的還有欣旺達,其在廣東惠州建有零碳園區,還規劃以深圳總部為核心推廣其零碳園區整體解決方案。

綜上所述,“全球化發展” 絕非一日之功,這不僅需要企業前瞻性的戰略規劃,高效且堅定的執行力,強大的產業鏈協同能力,同時還需要構建良性的 “碳中和” 發展模式,才可能實現全球化轉型,為新能源產業全球可持續發展貢獻一份力量。