界面新聞記者|戈振偉

界面新聞編輯|林騰

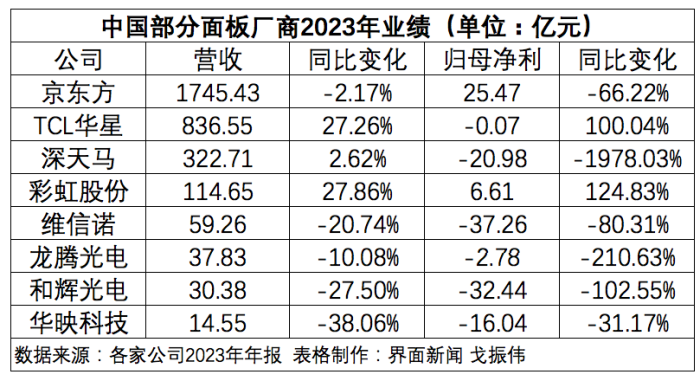

截至4月30日,A股面板廠商均已發布2023年年報。

界面新聞記者梳理了京東方、TCL科技、深天馬等8家上市公司的2023年年報,發現只有TCL華星和彩虹股份兩家公司的凈利潤增長,分別同比增長100.04%和124.83%。京東方雖然保持盈利,但其凈利在去年下降了66.22%。凈利變化最大的是深天馬,同比下滑1978.03%。

整體來看,2023年面板行業仍受行業下行周期影響,面板企業普遍虧損,但從去年下半年開始,行業迎來回暖跡象,企業盈利能力得到顯著改善,且行業回暖目前仍在持續。

行業經過兩年調整后觸底反彈,大尺寸TV面板漲價最為明顯

作為中國最大的面板企業,京東方去年第四季度的凈利約為15.3億元,占全年凈利潤大約59.85%。相較于前三季度,京東方在四季度的營收僅增長3%,但凈利增長了超4倍。行業回暖對頭部面板企業的業績影響尤為明顯。

2023年,TCL華星的凈利潤同比減虧76.18億元,其第三季度開始扭虧為盈,第四季度繼續達成較好盈利,2023年下半年共實現盈利34.41億元。這也成為推動TCL科技2023年凈利同比增長747.60%的重要因素。

值得一提的是,彩虹股份2023年的凈利以124.85%的增長幅度在上述8家公司中“遙遙領先”,一把摘掉陜股“虧損王”帽子。

彩虹股份稱,液晶面板市場在2023年觸底反彈,因面板價格上漲,公司營業收入及凈利潤同比大幅度增長。公司采取的策略包括收縮淘汰低效益機種,擴大大尺寸機種產能占比等,經營業績實現扭虧為盈。

同時,彩虹股份正加快推進合肥和咸陽基地液晶基板玻璃產線建設,已建成產線快速投產運行,基板玻璃產銷量及營業收入同比大幅度增長。

據彩虹股份在年報中披露,目前公司已形成了全球唯一的具有“基板+面板”上下游產業聯動效應的產業布局。2023年,彩虹股份的玻璃基板業務的營收占比大約為一成,毛利率達到18.66%,高于行業的液晶面板毛利率。

深天馬去年則產生了近21億元的巨額虧損,這也引發了深交所的關注,深交所發問詢函要求其說明虧損原因。

深天馬在回復深交所的問詢函中表示,由于外部環境、行業變化等因素影響,顯示產品均價大幅低于2022年同期,公司營收占比較大的消費類顯示業務,尤其是智能手機顯示產品盈利能力同比大幅下滑,同時疊加武漢AMOLED產線折舊(折舊金額7.99億元)增加的影響,壓縮了AMOLED 柔性手機顯示產品的利潤空間,綜合導致公司銷售毛利同比減少18.7億元,同比下降46.10%。

從收入結構看,2023年深天馬顯示業務收入中,手機、IT面板業務均屬于消費品顯示業務,合計約占公司主營業務收入51%,車載顯示占25.22%,其余是專業顯示和其他業務。也就是說,占深天馬營收一半的手機和IT面板業務是其2023年歸母凈利潤虧損近21億元的“重災區”。

2023年,根據Omdia、群智咨詢等第三方機構數據顯示,行業主流手機顯示產品價格平均降幅約30%。那些以手機面板為主業的廠商去年日子都不太好過。

比如,維信諾2023年出貨產品以柔性AMOLED技術產品為主,其AMOLED智能手機面板出貨量位居全球前三,但由于消費電子終端需求承壓,AMOLED產能進一步釋放,產品價格出現較大波動,導致其去年營收和凈利分別下降20.74%和80.31%。

面板是公認的強周期行業,其周期性主要由產能和需求周期疊加經濟周期造成。自2021年下半年價格開始回落后,面板報價呈現持續下跌態勢,經過兩年的調整,面板行業終于觸底反彈,迎來復蘇勢頭。

目前來看,面板下游應用中主要以大尺寸TV面板漲價最為明顯,中小尺寸面板價格則較為穩定,部分產品出現結構性漲價。

群智咨詢數據顯示,預計到二季度中期各主流尺寸TV面板價格仍將持續上漲。其中,中小尺寸LCD TV面板價格預計每月小漲1-2美金,55吋及以上中大尺寸面板需求相對強勁,預計每月上漲3-4美金。

面板廠商友達光電董事長彭雙浪4月24日表示,大尺寸、電視市場正在復蘇,IT市場則受 AI PC 激勵,下半年迎來強勁需求;整體而言,今年第一季會是全年低點,后續面板景氣將逐季往上,需求上升將使得整個供需狀況趨于穩定、產業回到健康發展。

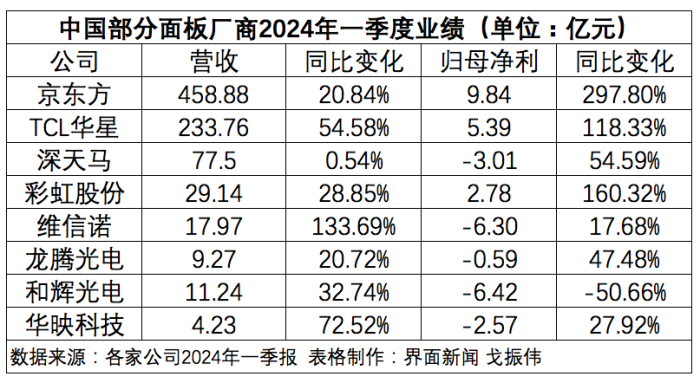

伴隨著行業回暖,今年一季度,上述8家面板企業除了和輝光電,其他7家的營收和凈利都實現了同比增長,其中京東方一季度凈利同比增長297.8%至9.84億元,彩虹股份凈利同比增長160.32%至2.78億元,TCL科技凈利同比增長143.71%至2.4億元,扭虧為盈,其半導體顯示業務凈利同比改善超33億元。

不難判斷,如果面板產業景氣度延續,行業有望持續增強盈利能力。

國內OLED產能占比有望持續提升,2024年將成為Micro LED量產元年

面板顯示行業除了具有周期性,還具有產業技術路線持續更新迭代的特性。在行業回暖的趨勢下,面板企業一方面穩產、穩客戶,另一方面也在密切關注下一代顯示技術的發展。

當前,顯示面板技術變革正處在行業發展的十字路口,LCD、OLED、Micro LED等技術均在各自的賽道和產品區間展開激烈的競爭和角逐。

LCD目前技術最成熟、價格相對最便宜,市場規模最大,在大尺寸和中尺寸領域,LCD在長期內仍然是主流顯示技術;OLED在主流市場最先進,適用于高端產品,已經在手機市場占據主流地位,并逐步向新應用場景滲透,折疊屏OLED或將成為新的增長方向;Micro LED則被視為下一代顯示技術。

業內人士判斷,未來10年,顯示行業將會出現多種技術共存的局面。鑒于此,京東方、TCL華星等廠商通常是采取多條腿走路的技術發展路徑。

比如早在2017年以前,當時在整個LCD格局競爭激烈的背景下,TCL選擇切入Mini LED賽道來實現超車。Mini LED背光產品本質仍是LCD,只是把背光技術升級到更為微縮,能夠實現精準的區域發光調節,提升顯示效果。

2019年,TCL成為首家實現Mini LED 電視量產的企業。目前,TCL在Mini LED電視以及98吋超大屏電視領域,已經連續3年在國內市場的占有率都超過了50%。

群智咨詢預測,2023年全球電視市場出貨量預計下滑至2.15億臺,同比下降2.5%。在這種情況下,Mini LED電視的表現依然強勢,因此2024年還將會是廠商布局的重點。

而在OLED顯示領域,蒸鍍技術和噴墨打印是兩大技術路徑,現階段,OLED面板普遍采用真空蒸鍍技術。以TCL華星、京東方為代表的中國面板廠正持續加碼印刷OLED技術,推動產業化時代的到來。

3月14日,TCL華星副總裁劉小蘭表示,目前TCL華星在武漢的印刷OLED試產線設備已經安裝完成,預計今年年底會有產品產出。

目前,京東方已在成都、重慶、綿陽投建了三條第6代柔性AMOLED生產線,3月27日,京東方宣布在此基礎上投建國內首條第8.6代AMOLED生產線,推動OLED顯示產業邁進中尺寸發展階段。

目前,手機領域的OLED滲透率已經超過50%,其中國產面板廠在OLED領域市占率仍在擴大。Cinno Research最新數據顯示,2024年一季度,TCL華星AMOLED智能手機面板出貨量同比增長294.0%,市場份額同比上升6.4個百分點至10.1%。2024年,京東方柔性OLED面板全年出貨量目標1.6億片,同比增長超30%。而據The Elec,深天馬、維信諾等公司的智能手機OLED訂單也有所增加,一些公司預計其智能手機OLED產線產能將在第二季度全面投產。

隨著國內廠商積極布局投資相關產線,國內OLED產能占比有望持續提升。

Micro LED技術作為下一代顯示技術,在亮度、分辨率、對比度、功耗等方面都具有優勢。在政策上,“十四五”規劃明確將Micro LED作為未來顯示領域的科技攻關。在先發優勢上,中國作為Micro LED三大發源地之一,在Micro LED原創核心技術、設備、原材料等方面擁有豐富且自主可控的知識產權布局。

值得一提的是,Micro LED技術也在今年年初的CES與MWC上大放異彩,除了搭配透明顯示技術在大型、車用、筆記本等應用的展示外,多家廠商聚焦的AR眼鏡也是一大亮點。

對于顯示行業來說,Micro LED成為市場主流或許只是時間問題。對此,各大面板企業早已有所行動。

2023年末,辰顯光電透露,該公司TFT基Micro LED顯示屏生產線正在進行基建作業,預計2024年下半年實現量產。隨后,深天馬旗下天馬新型顯示技術研究院(廈門)有限公司舉行Micro LED產線項目首臺設備搬入儀式,該項目是深天馬于2022年投建的從巨量轉移到顯示模組全制程Micro LED產線。

1月31日,京東方華燦光電珠海Micro LED晶圓制造和封裝測試基地項目封頂,該項目占地約217畝,投資約20億元,將在2024年9月點亮首款產品,計劃今年12月量產,未來將實現年產Micro LED晶圓5.88萬片組。

結合各家面板企業的動態來看,2024年預計將成為Micro LED量產元年,將會有越來越多的企業在今年下半年實現Micro LED小規模量產,然后在2025年開始沖量。

市調機構Omdia指出,Micro LED顯示面板市場預計將從2025年開始真正增長,主要是由于對擴展現實(XR)設備和智能手表等通常用于戶外的小型顯示設備的需求。