2024年3月12日,Wind數據顯示,上證指數收跌0.41%,創業板指漲0.83%。白酒、地產領漲,醫藥、汽車漲幅靠前;小米汽車、低空經濟、機器人概念活躍。煤炭、石油、電力連續回調,中字頭、黃金、算力、CPO題材走弱。市場成交額連續兩日突破萬億元。截至今日收盤,全市場共計564只非貨ETF上漲,上漲比例達到64%。

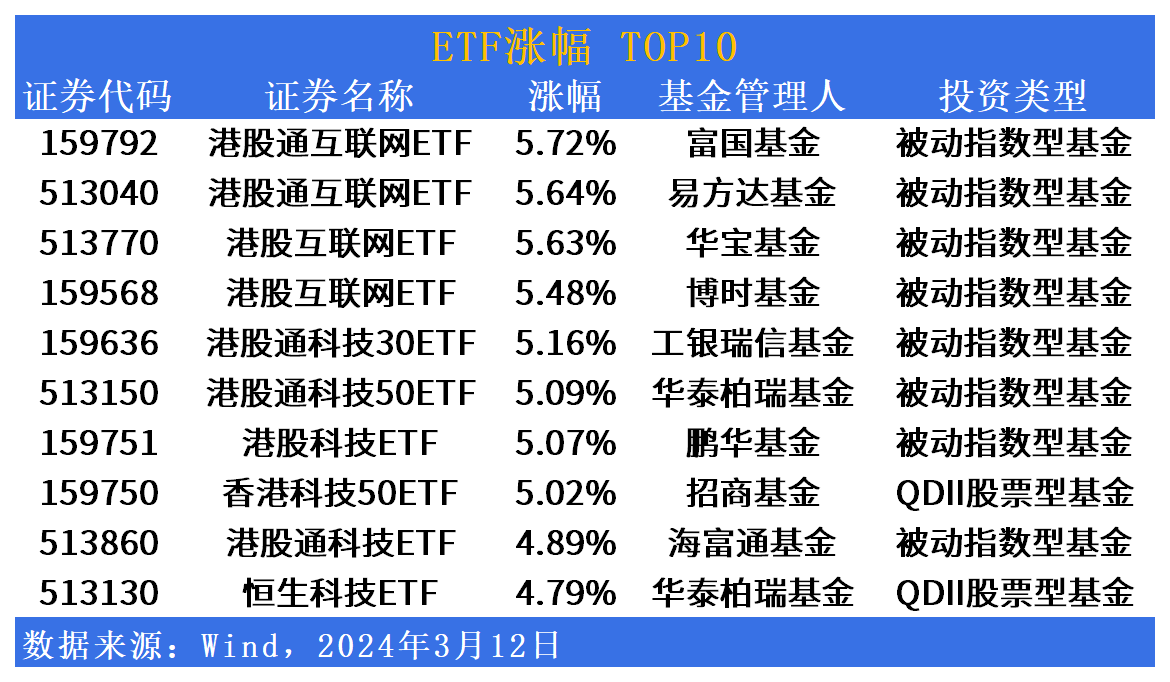

漲幅方面,港股通互聯網ETF(159792.SZ)領漲近6%,港股板塊集體爆發

具體來看,港股通互聯網ETF(159792.SZ)漲幅達5.72%,最新份額規模達175.55億份。該產品緊密跟蹤中證港股通互聯網指數,該指數近1月已經累計上漲12.24%。而港股通互聯網ETF同期累計上漲15.77%,超額收益達3.52%。港股通互聯網ETF(513040.SH)、港股互聯網ETF(513770.SH)跟漲超5.5%。港股通科技30ETF(159636.SZ)漲幅為5.16%,最新份額規模達18.34億份。該產品緊密跟蹤國證港股通科技指數,該指數近1月已經累計上漲13.33%。而港股通科技30ETF同期累計上漲20.96%,超額收益達7.63%。

消息面上,小米汽車宣布,首款汽車SU7將于3月28日正式上市,上市即交付,交付即上量;嗶哩嗶哩近日披露2023年四季度及全年財報,其中第四季度總營收達63.5億元,毛利率連續6個季度環比提升至26.1%,調整后凈虧損同比大幅收窄58%。第四季度經營現金凈流入6.4億元人民幣,并實現了全年正向經營現金流。

中信建投認為,國內方面,宏觀經濟數據邊際向好,預計國內經濟將繼續溫和復蘇。海外方面,美聯儲6月第一次降息預期深化,有利于港股流動性改善。對于港股市場而言,本輪恒生科技反彈幅度弱于恒指,恒科估值修復空間依然充足,隨著外圍情緒進一步向好,前期海外踏空資金逐步回流恒生科技,互聯網科技從前期美團、OTA、新勢力等少數抱團行情進一步擴散。本次財報季,股東回報成為重要關注點,隨著宏觀經濟的繼續修復,互聯網公司主業增長疲弱的狀況有望緩解,同時降本增效將帶來更大的利潤彈性

跌幅方面,華泰天天金ETF(511670.SH)跌幅達7%,能源、煤炭、電力板塊大幅回調

盤面上,華泰天天金ETF(511670.SH)為貨幣市場基金,跌幅達7%,而上周五,該基金單日漲幅達6.17%。

煤炭、綠電方面,國金證券認為,回顧歐盟碳市場碳價持續翻倍之路:供/需多因素調節下碳市場價格走強,拍賣收入再用于綠電扶持。①供給要素:總量控制趨嚴,拍賣配額比例提高,碳信用等抵消選項減少,短期/長期的富余配額回收機制建立;②需求要素:碳排核查的覆蓋范圍擴大,俄烏事件后氣價波動,疫后經濟預期修復,每年設置固定履約時點。

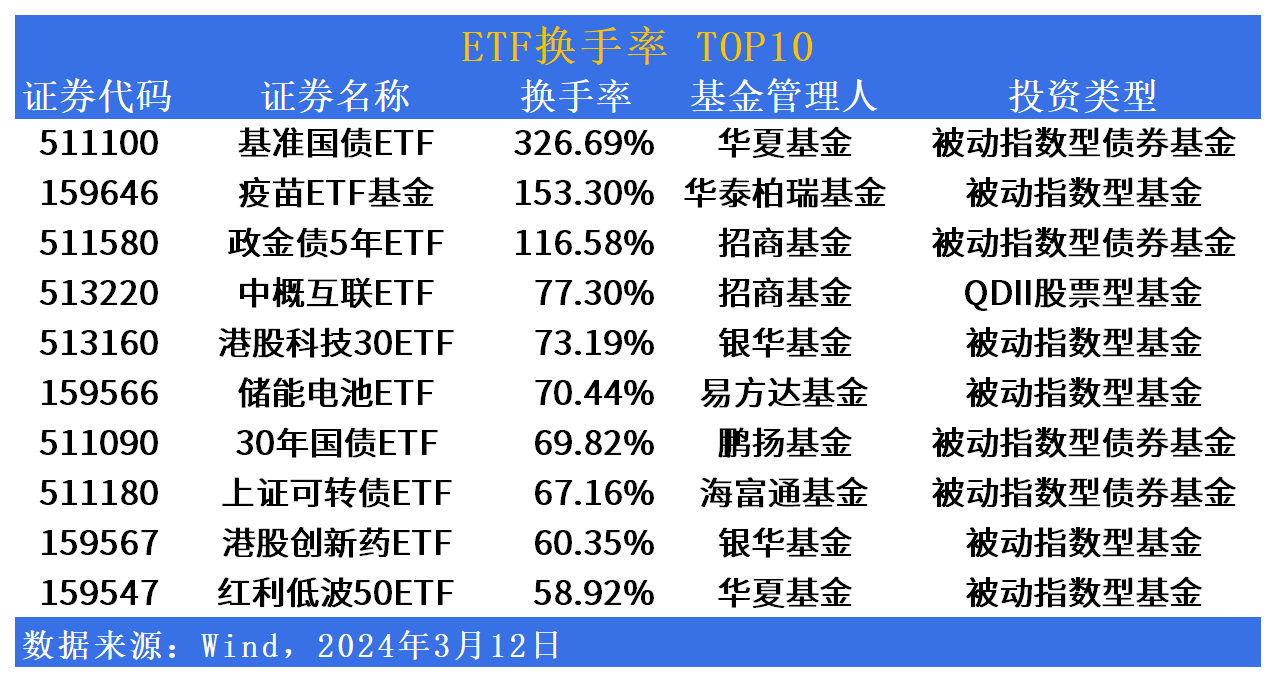

活躍度方面,恒生科技、互聯網板塊受關注度提升,疫苗ETF基金(159646.SZ)換手率超100%

具體來看,截至2024年3月12日,非貨幣類ETF合計成交1129.75億元,其中有23只ETF成交額破10億元。

截至今日收盤,香港市場相關主題類ETF共計3只上榜,分別是恒生科技指數ETF(513180.SH)、恒生互聯網ETF(513330.SH)、恒生科技ETF(513130.SH),成交額均為30億元左右。

換手率方面,截至今日收盤,基準國債ETF(511100.SH)、疫苗ETF基金(159646.SZ)、政金債5年ETF(511580.SH)換手率居市場前列,分別達326.69%、153.30%、116.58%。

疫苗方面,有業內人士認為,當前中國國情及流行病學的趨勢,使得疾病防控及疫苗開發、使用到了一個新的戰略階段(如少子化、老齡化、有些疾病發病率已處于較低水平但仍需要接種,如脊髓灰質炎,都對聯合疫苗開發及使用提出了需求),聯合疫苗開發的迫切性達成了高度共識。

短融ETF(511360.SH)最新份額規模達2.32億。該產品緊密跟蹤中證短融指數,中證短融指數從銀行間市場上市的債券中,選取投資級短融作為指數樣本,以反映相應評級短融的整體表現。該ETF全天成交額較前一交易日增長18.44%,明顯放量。

港股科技30ETF(513160.SH)最新份額規模達1.46億。該產品緊密跟蹤港股通中國科技指數指數,恒生港股通中國科技指數反映可經港股通買賣,從事科技業務并于香港上市的中國內地公司之表現。指數權重股包括美團-W、快手-W、小米集團-W、聯想集團、騰訊控股、中芯國際、中國鐵塔、舜宇光學科技、金蝶國際、嗶哩嗶哩-W等公司。該ETF全天成交額較前一交易日增長49.93%,顯著放量。

ETF發行市場方面,明日暫無最新動態。