文|億邦動力網 張睿

2024年2月2日,全球MRO巨頭固安捷(W.W.Grainger)的股票盤中價格達到977美元,成為其上市57年來的最高點,對應市值超過480億美元;而就在昨晚(美東時間3月4日),固安捷股價再次被刷新,盤中達到998美元,市值超過490億美元。

這一家成立于一個世紀以前(1927年)的公司,從工業時代到互聯網時代,歷經戰爭,穿越衰退,擴張,轉型之后,它的股價表現堪稱“老當益壯”:從2023年初到現在,漲幅達到80%,而從2020年初的200美元到現在,漲幅將近5倍。

固安捷2005年至今股價變化

固安捷在2024年2月2日公布了截至2023年12月31日季報及2023年財報:2023年Q4營業收入為39.97億美元,同比增長5.13%,凈利潤3.95億美元,同比增長3.4%;2023年全年營業收入為164.78億美元,同比增加8.21%,凈利潤為18.29億美元,同比增加18.23%,每股基本收益為36.65美元。

拉長時間周期來看,過去20年,固安捷的營收復合增長率為6.32%,凈利潤復合增長率為10.58%。

固安捷的業績表現和市值表現說明,MRO銷售與服務是一個成熟穩健、值得長期經營,且在資本市場已經得到認可的商業模式——這對中國的同類公司來說,當然是個好消息。

那么,固安捷是如何如何成長起來的?有哪些值得中國公司學習的經驗?

01 銷售電機起家,服務450萬客戶

1927年,電氣工程師威廉·W·格蘭杰(William Wallace Grainger)在芝加哥成立了一個辦事處,目的是通過一份8頁的目錄手冊MotorBook,向各行各業銷售電機設備。當時,美國正處于直流電轉交流電的時期,交流電機市場需求快速增長,格蘭杰抓住機會發展壯大,1937年,固安捷公司已經有16家分店,銷售額超過100萬美元。

第二次世界大戰期間,固安捷向政府銷售電機,這使得其在正常市場中斷時業績能夠繼續增長,1948年,固安捷的收入達到780萬美元。

二戰后,固安捷開始大規模擴張,并且在加利福尼亞、德克薩斯、田納西等州建立自動化的區域配送中心,到1967年,固安捷分店達到92家,銷售額達到8020萬美元。

1967年上市之后,資金充裕的固安捷開始通過投資并購擴大業務范圍,比如收購電機制造商Doerr Electric Corporation,收購安全產品分銷商Allied Safety, Inc.,由此,固安捷的業務范圍從電機逐步擴展至一般工業產品、安全產品、衛生用品等領域。

值得一提的是,固安捷從1937年就開始通過自有品牌Dayton銷售精選商品,到1975年,固安捷的自有品牌——Dayton、Teel、Demco、Dem Kote和Speedaire——約占銷售額的65%。

為了實現20分鐘內為顧客提供產品的目標,固安捷加快了開店速度,僅1987年至1989年間,便開設了100多家新分店。

而固安捷的顧客群也越來越多樣化,既有100人以下的小型制造商、分銷商,也有寶潔、美國航空、康柏電腦等大型公司。隨著新客戶和新產品的增加,固安捷的銷售額從1987年的13億美元增長到1997年的41億美元。1997年,固安捷被《工業分銷》雜志評為北美銷量第一的工業分銷商。

20世紀90年代末,固安捷將業務擴展至美國境外,1996年,在墨西哥蒙特雷開設了分公司,同年,收購了加拿大工業安全和汽車售后市場產品制造商Acklands。

固安捷是最早利用互聯網開啟B2B業務的老牌公司之一,到1999年,固安捷已經開發了三個獨立的互聯網業務(Grainger.com、OrderZone.com和FindMRO.com),固安捷還宣布與網景公司達成協議,允許客戶使用網景公司的Netcenter門戶網站訪問它的在線目錄并訂購。

2000年,固安捷與日本住友商事株式會社共同投資成立MonotaRO,該公司通過郵購方式向日本國內中小型制造公司銷售間接工廠材料,2009年9月,固安捷收購了MonotaRO的53%股權,將其納入合并財務報表。

2006年,固安捷進入中國市場,在上海建立了面積15000平米的大型倉儲分撥中心。不過,固安捷中國發展的并不順利,2020年,固安捷將中國業務出售給原固安捷中國區管理層。

· 1969年:收購了電動機制造商Doerr Electric Corporation。

· 1986年:以2430萬美元的價格將Doerr出售給Emerson Electric。

· 1990年:通過收購Allied Safety, Inc.進入安全產品分銷業務。

· 1992年:收購了Lab Safety Supply。

· 1996年:收購了Acklands-Grainger。

· 2009年:收購了Asia Pacific Brands和Imperial Supplies。

· 2009年:收購了MonotaRO Co., Ltd.和Alliance Energy Solutions。

· 2010年:收購了SafetyCertified。

· 2011年:收購了Fabory Group。

· 2012年:收購了Techni-Tool。

· 2012年:收購了Anfreixo。

· 2013年:收購了E&R Industrial和Safety Solutions。

· 2014年:收購了WFS Enterprises。

· 2015年:收購了Cromwell。

概括一下,固安捷的增長離不開幾方面原因:

1、投資并購,完善產業鏈布局:并購方向主要有兩個,一是并購本土的服務供應商或工業品直銷商來布局MRO細分領域的業務;二是收購海外(美國以外)的公司進行海外業務拓展。

2、豐富的產品線和自有品牌:固安捷擁有豐富的產品線和7大自營品牌,能夠滿足客戶多樣化需求。自有品牌銷售占比20%以上,是公司獲得較高毛利率的重要支撐。

3、線下門店和配送中心的覆蓋:固安捷在全球不同區域擁有34家配送中心,362家分支機構,客戶可以在附近的線下門店進行貨品提取,同時門店內配備銷售、技術及服務人員,可以幫助解決客戶在生產過程中所遇到的技術難題。

4、數字化投入和電商平臺:電商平臺和采購系統的建立使得客戶可以方便地進行所需商品的采購。線上渠道收入占比持續提升。

如今,作為領先的MRO寬線分銷商,固安捷的業務覆蓋北美、日本和英國,通過電子采購平臺、自動售貨機、目錄分銷以及300多家分支機構網絡,固安捷為大約450萬客戶提供3000萬產品和相關服務。

2024年2月中旬,固安捷在佛羅里達州奧蘭多舉行了規模盛大的展覽會,展會設有近500個供應商展位,包括客戶、供應商和Grainger員工在內的超過10,500人參與。會上,固安捷展示了其KeepStock供應商管理庫存計劃、采購咨詢服務、安全和設施服務等,強調這些都是為了更深入了解客戶并解決客戶痛點。

02 雙輪驅動,創造165億美元年營收

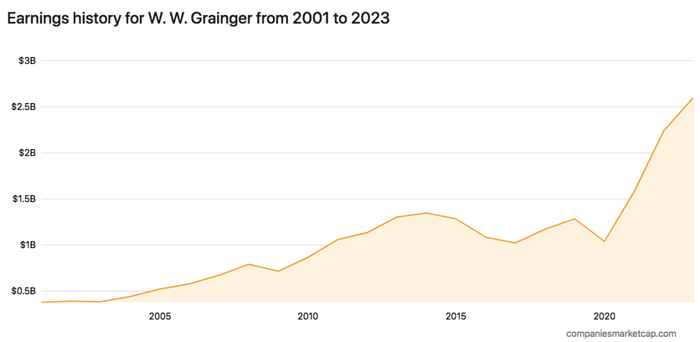

歷史數據顯示,過去20年,固安捷的營收和利潤雖經歷過一些短期下滑,但總體呈上升趨勢,尤其是2020年之后,上升曲線更加陡峭。背后部分原因是,新冠疫情之后,企業采購向線上轉移,而固安捷在數字化層面的投入得到了回報。

固安捷2001-2023年收入變化

固安捷2001-2023利潤變化

固安捷的業務分為兩部分,面向大中型客戶的High-Touch Solutions,面向中小型客戶的Endless Assortment,包括北美市場的Zoro.com和日本市場的MonotaRO.com。

在High-Touch Solutions領域,客戶規模大、組織復雜、需求多樣,固安捷提供約200萬種維護、維修和運營(MRO)產品和服務,還包括4000名專家技術支持和庫存管理。

High-Touch Solutions是固安捷的營收和利潤引擎,2023年,這部分收入為133億美元,在總營收中占比80.5%,運營利潤率17.8%。

固安捷2023年收入構成

值得注意的是,High-Touch Solutions作為固安捷最傳統、最核心的業務,其中75%是通過數字化渠道完成的:網站(36%)、EDI/ePro軟件接口(23%)和 KeepStock電子貨柜(18%)。數字渠道的發展使得固安捷能夠大幅減少分支機構數量(較峰值減少40%)。事實上,現在來自分支機構的訂單只占8%。

High-Touch Solutions服務的客戶主要集中在北美,其中美國93%,加拿大5%,墨西哥2%。根據固安捷的測算,整個北美B2B供應鏈市場為1.6萬億美元,而目前固安捷在其中只占7%的市場份額。

在Endless Assortment領域,固安捷通過旗下兩個電商平臺提供一站式線上采購服務。Zoro由固安捷內部孵化而來,2011年5月上線,面向北美及英國市場提供1300多萬種產品;MonotaRO由固安捷與日本住友商事株式會社共同投資成立,后固安捷增資收購而來,面向日本市場提供2200多萬種產品。兩個平臺的合計注冊用戶數為1420萬。

2023年,Endless Assortment創造收入29億美元,其中,MonotaRO占比62%,Zoro占比38%。Endless Assortment關鍵價值在于海量SKU一站式采購,以及更高的性價比,因此這部分運營利潤率較低,為8.0%。

在固安捷看來,它是通過強大的客戶價值主張,驅動兩個細分市場商業飛輪:

High-Touch Solutions——強化客戶MRO解決方案 → 提高客戶交付體驗 → 深化客戶關系 → 贏得新客戶和新合同 → 提升運營利潤 → 繼續強化客戶MRO解決方案

Endless Assortment——拓展商品類別 → 提升網站流量 → 提升購買頻次 → 吸引新的供應商 → 提升利潤率 → 繼續拓展商品類別

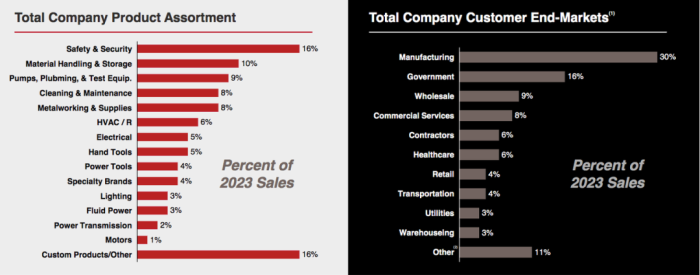

固安捷2023年產品分類及客戶行業分類

從客戶所屬行業看,固安捷服務的前三大行業是制造業(30%)、政府(16%)、批發(9%),三者合計銷售額超過50%。

從產品分類看,固安捷銷售量最大的前三類產品是安保用品(16%)、物料管理與存儲(10%)、泵管道和測試設備(9%)。

實際上在北美及全球市場,固安捷也面臨多家工業分銷商的競爭,比如:

WESCO International, Inc.——成立于1922年,總部位于賓夕法尼亞州,主要從事電氣和電子解決方案、通信和安全解決方案、公共事業及帶寬解決方案。

MSC Industrial Direct Co.——成立于1941年,總部位于紐約州梅爾維爾,銷售超過一百萬種金屬加工和MRO產品,2022年8月,收購了Tower Fasteners擴展到設備緊固件和零部件領域。

Fastenal——成立于1967年,產品包括緊固件、安全用品和其他產品。Fastenal的主要競爭優勢是FMI技術,該技術將FASTStock履行處理與FASTBin(紅外、RFID和縮放箱)和FASTVend(自動售貨設備)相結合。

Graybar——成立于1869年,總部位于密蘇里州圣路易斯,從事電氣、通信和數據網絡產品銷售與服務。

Mouser Electronics——成立于1964年,總部位于德克薩斯州曼斯菲爾德,專注于電子元器件和半導體的分銷。

MRC Global:成立于1921年,總部位于德克薩斯州休斯頓,從事管道、閥門和配件的分銷,服務于能源和工業行業。

此外,亞馬遜也是固安捷的強勁對手之一。

亞馬遜于2015年4月在美國推出了面向企業客戶的Amazon Business,一年后,這部分業務GMV達到10億美元,到2018年底超過100億美元,客戶主要來自政府、大學、醫院、軍隊等。根據亞馬遜2022年致股東信的信息,Amazon Business的GMV已經超過350億美元,其中一半以上來自第三方賣家。華爾街分析師預計,到2025年,Amazon Business的總銷售額將達到800億美元。

03 中國MRO公司,學習固安捷好榜樣

對于美股市場投資者來說,固安捷確實是個值得長期持有的優質股票。

為了吸引投資者,固安捷每年都會用一步運營現金流來支付股息和回購股票。2023年,固安捷支付了3.67億美元的股息,回購了8.5億美元股票。

對于年均實際銷售額增長在4%到5%之間的成熟公司來說,通過支付股息和回購股票回報投資者,在美國市場是一種常見策略。不過,固安捷能夠保持連續52年的股息增長(自1970年以來平均復合年增長率為11%),被稱為“股息之王”,而其過去5年回購股票總金額達到了35億美元。

對于走向二級市場的中國MRO公司來說,固安捷是一個好榜樣。

2023年12月15日,震坤行在紐約證券交易所掛牌上市,募集7130萬美元。截止2024年3月4日,震坤行股價19美元,市值30.6億美元。

震坤行成立于2014年,總部位于上海,為能源、建筑、汽車等行業客戶提供一站式MRO采購和履約解決方案。招股書顯示,2022年震坤行凈收入為83.15億元人民幣(12.06億美元),調整后凈虧損為6.261億元人民幣(9080萬美元)。

2023年3月30日,京東工業向香港聯交所遞交招股申請。京東工業是京東集團旗下從事工業供應鏈技術與服務業務的子集團,2017年7月開始獨立運營,此前累計獲得外部融資6.35億美元。

招股文件顯示,京東工業2022年交易額為人民幣223億元,2022年總收入為141億元,按照非國際財務報告準則經調整近三年凈盈利分別為4.4億元、5億元、7.1億元。

未上市中國MRO公司還有鑫方盛、西域、易買工品、工品一號等等。

從宏觀環境看,中國是世界第一大工業國家,對世界制造業貢獻的比重接近30%,500種主要工業品,中國有220多種產量位居全球第一。根據灼識咨詢,中國MRO采購服務市場空間廣闊,2022年市場規模為人民幣3.4萬億元。

也就是說,中國市場有最大的工業品生產端和消費端,中間的流通環節有機會誕生體量不遜于固安捷的公司。

中國MRO公司向固安捷學習,或許可以從以下幾個方面考慮:

通過投資并購實現產品線擴張或者區域擴張,實際上,幾家中國MRO公司融資時都會提到部分資金用于潛在的投資并購機會;

從客戶價值出發提供差異化服務,固安捷強調其豐富便捷的產品和方案,以及數千名專家的技術服務,是持續吸引客戶的關鍵,中國MRO公司也應該用差異化的銷售和服務吸引客戶,避免陷入同質化價格競爭;

全渠道銷售和服務,固安捷通過線上線下多渠道服務客戶,中國MRO公司線上業務發展迅速,但線下基礎設施如配送中心、分支機構等仍待完善。

但是我們也不得不正視,相較于百歲的固安捷,中國MRO公司還是小學生,它在一個世紀中積累的品牌認知、客戶關系、行業知識、運營能力,并非短期內可以學來的。同時,與美國市場相比,中國市場的客戶需求、競爭環境更為復雜,MRO公司需要通過不斷的實踐探索出適應中國市場的可盈利模型。