文 | 一刻商業 樂伊

編輯 | 白楊

“不是大牌買不起,而是平替更有性價比。” 近兩年,平替經濟,已然成為一個主流關鍵詞,越來越多的年輕人開始擁抱更經濟實惠的消費模式。

在很多行業,平替消費早已盛行,并且催生出了新的玩家,加速重塑行業格局,咖啡賽道就是其中之一。

作為星巴克的平替,國產咖啡品牌瑞幸受到了更多人的歡迎。截至2023年底,瑞幸旗下的門店總數達到了16248家,遠超星巴克在中國市場的6975家。瑞幸2023財年的總營收為249.03億元(約合34.5億美元),同比增長了87.3%,也首度在年度營收指標上超越了星巴克。

回過頭看,從2020年4月陷入財務造假風波至今,瑞幸無疑上演了一出“絕地翻盤”的戲碼,這幾年里,圍繞低價、下沉、補貼這幾個關鍵詞,瑞幸一步步爬出泥潭,將星巴克從“頭把交椅”上拉了下來。

但接下里瑞幸能否穩住這個位置,并不輕松——瑞幸的平替庫迪咖啡,正在加速追趕,速度甚至比瑞幸更快。

庫迪咖啡2022年10月22日在福州開出首家門店后,憑借著更低的價格策略快速擴張。僅僅一年半后,今年2月26日,庫迪咖啡宣布全球門店數達到7000家。

圖/庫迪咖啡官方微博

甚至可以說,從一開始,庫迪咖啡就在處處貼著瑞幸打。

前段時間,節后剛剛復工,瑞幸便因“9.9元優惠券”適用范圍縮水被網友激烈聲討,庫迪咖啡緊跟著就推出了“好咖啡全場9.9不限量”等促銷活動。

再往前,從去年2月份開始,庫迪咖啡便陸陸續續發起價格戰,關鍵詞也是“9.9元”,直指瑞幸咖啡。

總的來看,瑞幸在靠性價比占領用戶心智的同時,庫迪咖啡的出現,又讓它卷入了一場更殘酷的價格戰中,對瑞幸而言,這場戰役還遠未結束,它還遠未到可以松口氣的時候。

1、瑞幸9.9元活動縮水,庫迪反攻

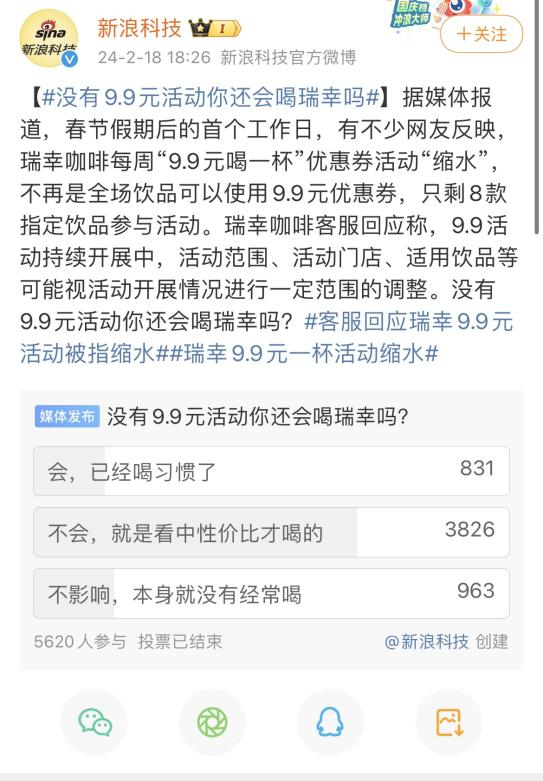

近日,當節后復工的打工人們打開瑞幸小程序時,會發現9.9元優惠券的適用范圍大幅度縮水,只剩8款指定飲品可以使用。

這一消息很快登上了微博熱搜,甚至有媒體發起了“沒有9.9元活動你還會喝瑞幸嗎”的話題投票。結果顯示,在5620名網友的投票結果中,僅有831名網友表示“會,已經喝習慣了”,有3826名網友表示“不會,就是看中性價比才喝的”。

圖/新浪科技官方微博

很明顯,目前,消費者對價格依然很敏感。

在網友的一片激烈聲討中,瑞幸的客服回應不咸不淡,僅表示“視活動開展情況進行一定范圍的調整”。之后,瑞幸以公眾號上新的方式增加了兩款9.9元單品,App上可用9.9元券的飲品增至10款。

相比之下,庫迪咖啡的反應動作顯得更有誠意。2月26日,庫迪咖啡宣布開啟“好咖啡全場9.9不限量”促銷活動,該活動為期三個月,活動期間,除交通樞紐和旅游景點等少數門店外,其余全部門店全場飲品每天9.9元促銷,不限品類和數量。

不難發現,與此前的“每周一杯9.9元咖啡全場任飲、新品9.9元不限量”常態化活動相比,庫迪此次推出的為期三個月全場9.9不限量促銷活動,力度明顯要更大。

對此,庫迪首席策略官李穎波表示,此次活動初衷在于答謝消費者,并借此培養中國客戶咖啡消費習慣。

一前一后的舉措,火藥味十足。但實際上,庫迪和瑞幸的價格戰由來已久。

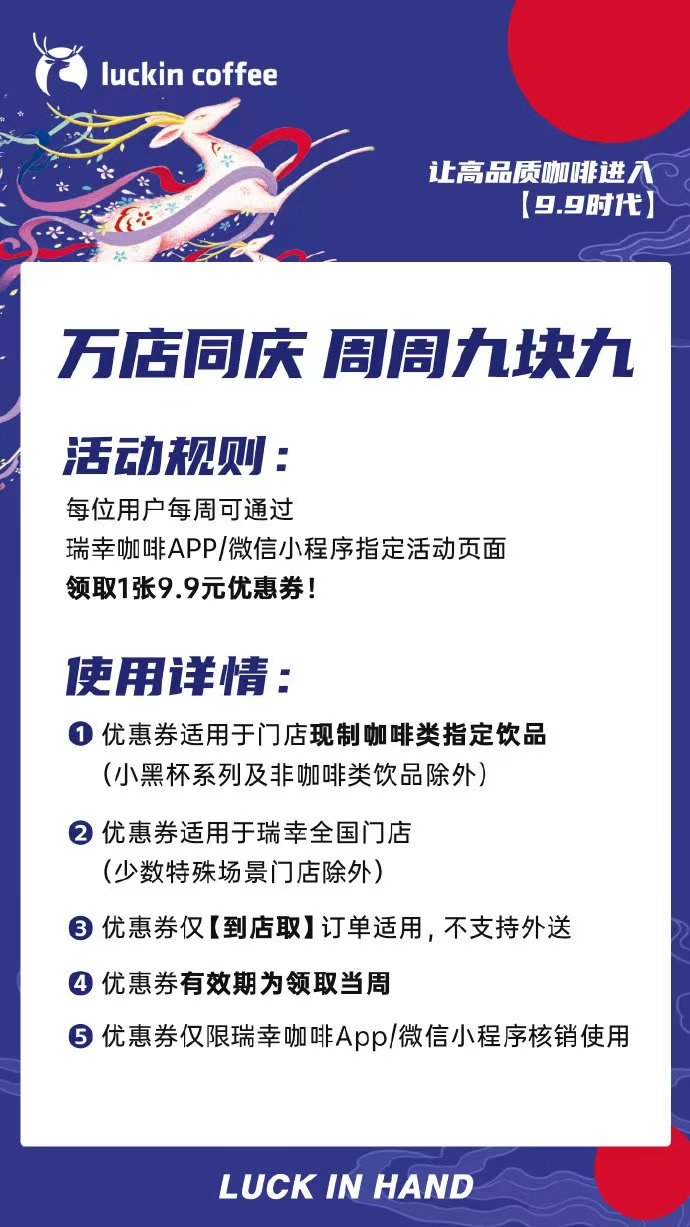

早在去年2月6日,庫迪啟動“百城千店咖啡狂歡節”——70余款產品全部9.9元,活動持續到去年3月30日,9.9元咖啡價格營銷大戰拉開序幕。

四個月后,瑞幸應戰,以門店規模破萬的名義宣布“讓高品質咖啡進入9.9元時代”,首周便賣出了3900多萬杯咖啡。

圖/瑞幸咖啡官方微博

此前,瑞幸董事長兼CEO郭謹一曾在去年8月的業績溝通會上表示,“9.9元喝一杯”活動反響超預期,將常態化進行下去,至少持續兩年——只是還未到一年,瑞幸的活動力度便已大幅縮水。

另一邊, 高調打著“復制瑞幸,超越瑞幸”旗號的庫迪咖啡,從成立之初便與瑞幸有著千絲萬縷的聯系——庫迪咖啡由瑞幸創始人陸正耀、錢治亞等創立,核心團隊也是原瑞幸的團隊。

這也就導致,庫迪這兩年瘋狂擴張、燒錢補貼、低價營銷的策略,更像是在走瑞幸的老路。

盡管從去年末至今,庫迪咖啡接連傳出了閉店、運營不善、遭遇供應鏈和現金流危機等傳聞,瑞幸也不能放松警惕。畢竟,庫迪的價格戰已經給瑞幸帶來了不小的壓力。

2、價格戰疊加淡季,瑞幸也難熬

9.9元優惠縮水的背后,是瑞幸正在面臨著增收不增利的困境。

瑞幸2023年第四季度及全年財報顯示,2023年瑞幸總營收249.03億元人民幣(約合34.5億美元),同比增長87.3%。這也是繼2023年第二季度,瑞幸單季營收超過星巴克中國之后,年度營收首次超越后者。

從財務造假風波跌入谷底,到如今坐上中國咖啡品牌頭把交椅,瑞幸可謂打了個“翻身仗”。然而,這份看似光鮮的財報,仍然藏著瑞幸不得不面對的隱憂。

一個明顯的信號是,瑞幸去年四季度利潤承壓。

2023年四季度,瑞幸咖啡自營門店的營業利潤為6.9億元,門店層面的經營利潤率為13.5%,而2022年同期這一指標為23.6%,原因是“主要是由于公司產品均價的下降”。

瑞幸經營利潤率持續下降,圖/招商證券

進一步來看環比數據,2023年第四季度瑞幸的營收環比下降2%,凈利潤則環比下滑70%,情況更不樂觀。

值得注意的是,去年四季度瑞幸開店數量創下歷史新高:2023年全年瑞幸凈新開門店數量為8034家,第一季度至第四季度分別新增1137家、1485家、2437家和2975家。也就是說,瑞幸的新增單店盈利效率正在逐步走低。

另一邊,為了宣傳推廣促銷活動,瑞幸的銷售和營銷費用也增長明顯。

2023年第一季度至第四季度,瑞幸的銷售和營銷費用分別達到1.99億元、3.04億元、3.84億元和3.99億元,同比增速則分別為152.23%、114.3%、141.3%、130%。

圖/瑞幸咖啡官方微博

與此同時,2023年四季度瑞幸單店模型中的日均單量和杯單價(ASP)預期內環比雙雙走低,或歸因于9.9元活動力度維持以及高ASP的納瑞冰、醬香茅臺銷量下滑,杯量則受到冬天淡季影響。

整體而言,瑞幸在2023年四季度只實現了2.13億的經營利潤,利潤率低至3%,遠低于市場預期。本身冬季熱飲就面臨著需求少,而包裝、運輸成本上升的情況,再加上為減輕加盟店壓力,瑞幸對加盟商加大補貼也影響了加盟收入中的原材料銷售收入,這樣的結果似乎并不意外。

曠日持久的價格戰疊加淡季影響,瑞幸也難熬。而如今9.9元促銷活動收窄,顯然是瑞幸調整策略,在用戶習慣和追求利潤中做出取舍的明顯信號。

3、失去低價,瑞幸還有什么吸引力?

過去的2023年,是瑞幸的擴張之年,也是持續“向下”探索的一年。

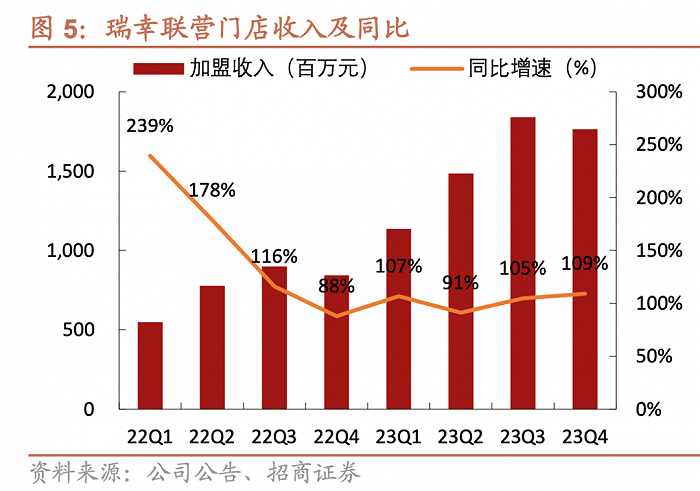

為了加快開店速度,迅速下沉三四線空白市場,瑞幸除了從去年5月起實施自有門店快速聯營的新合作模式外,還相應調低了加盟商審核資格和準入門檻,并在去年四季度,加盟商單杯毛利不足4元的情況下,自掏腰包進行補貼。

下沉、擴張、低價、補貼……一系列舉措之下,瑞幸的確取得了階段性成效:從瑞幸的財報來看,聯營門店的發展強勁,2023年其聯營門店收入為62.26億元,較2022年增長超一倍。

圖/招商證券

但從長遠來看,瑞幸的開店擴張仍在繼續,整體增長卻已經放緩。

瘋狂擴張也好,9.9元低價營銷也罷,歸根結底都是一把雙刃劍——瑞幸看似取代星巴克成為了國內咖啡的頭號品牌,但背后是利潤的極致壓縮。

對于瑞幸來說,試探漲價,很大可能是利潤空間要到天花板了,不得不想辦法來維持自身的發展以及保障加盟商的利益。

“我們測算過,瑞幸9.9元基本上是到了最低價了,但9.9元的價格應該也是可持續的,只是加盟商的利潤非常薄。”上海交通大學中國企業發展研究院院長余明陽最近在接受媒體采訪時如此說道。

他進一步補充,如果供應鏈的能力非常強,原材料是自己控制的,加工方面不出任何問題,一杯咖啡的純物料成本應該是在5元到5.5元之間,此外還有管理、運營、終端空間等費用,加盟商還要有利潤,所以9.9元應該是已經到地板價了,再低就沒法盈利了。

此次“9.9元優惠縮水”的舉措,某種程度上也可視作瑞幸及時止損的長遠考量。

只是,除了試探漲價之外,瑞幸更應該思考的是,消費者愛的是瑞幸還是9塊9咖啡。畢竟,提起瑞幸咖啡,相比于品牌理念,消費者的感知更多來源于親民的價格。

正如余明陽所說,“瑞幸的挑戰在于,面對市場地位的轉變,從挑戰者到一方霸主,戰略轉換能否跟上。”

實際上,在競爭殘酷的咖啡賽道,瑞幸確實面臨著品牌定位尷尬的局面。

比如,在一二線市場,星巴克、Manner、M Stand等咖啡品牌占據一定中產白領的心智,其獨特的品牌理念、“咖啡+空間”的模式,與瑞幸形成差異化競爭,此時價格優勢成了瑞幸最大的倚仗。

而在三四線下沉市場,咖啡業的競爭也十分擁擠:背靠蜜雪冰城的幸運咖有著更極致的低價,庫迪也將重心聚焦在三四線城市。

據窄門餐眼數據統計,瑞幸咖啡在三線、四線、五線城市分布占比15.78%、10.26%、4.63%;庫迪咖啡在三線、四線、五線城市分布占比18.13%、12.31%、6.71%;幸運咖在三線、四線、五線城市分布占比28.61%、23.23%、11.95%。

作為一個主打性價比的品牌,瑞幸的漲價,在消費者擁有眾多選擇的情況下,多少有些尷尬。

顯然,瑞幸也意識到了這點,在做更多措施去緩解價格上漲帶來的影響:例如,推出更多新品、優化門店環境、提高服務效率等,旨在讓消費者感受到即使價格上漲,瑞幸依然物有所值。

只是短期看,這些舉措對于價格敏感的群體來講效果仍然有限,用戶的習慣培養和心智塑造需要一定時間。

從長遠看,相比于庫迪、幸運咖等性價比咖啡品牌,瑞幸有著生椰拿鐵、絲絨拿鐵等爆款產品優勢,如何持續研發創新,打造出更多的爆款,建立起更深厚的品牌價值,才是瑞幸在低價與利潤平衡中制勝的關鍵。

總結來看,于瑞幸而言,只要庫迪還在反攻,其他的咖啡品牌虎視眈眈,就還不到松口氣的時候。畢竟,稍不留神,就有下一個“瑞幸”在等待著。