文|娛樂資本論 李靜林

2023年第二季度,瑞幸季度營收首次超過星巴克;2023年全年,瑞幸年營收蓋過星巴克;同樣是在2023年,瑞幸成為中國市場第一個破萬店的咖啡連鎖品牌。中國咖啡市場“一哥”正式易主。

但這一切并不令人意外。

17個月極限上市,經歷財務造假危機后向死而生。2021年談論瑞幸的關鍵詞還是“復活”,到2022年就變為“回歸C位”。瑞幸始終在高速運轉,勢頭持續兇猛。

這期間,巨頭星巴克在中國起伏波動,業績時高時低,經營陣地被不止一家中國品牌持續蠶食。一向高冷的星巴克終于擼起袖子貼身肉搏,加大折扣力度,瘋狂發券,制定“2025中國戰略愿景”長期目標,屆時要實現9000家店的目標。

瑞幸、星巴克兩大巨頭進入拼速度耐力的相持階段,顯然瑞幸目前處在后來居上的位置,憑著相對激進且成功的開店、出新、營銷、促銷策略,壓過星巴克一頭。瑞幸的店鋪總數已超過16000,且還在利用下沉市場不斷擴張,而星巴克受制于高客單價下沉得相對保守;瑞幸一年出新品超過一百個,不乏像醬香拿鐵這樣的大爆款,反觀星巴克還在摸索做本土化營銷的方法;至于價格,瑞幸和星巴克位于咖啡價格光譜兩端,9.9元和超過30元客單價的競爭中,暫時取得了勝利。

剁椒將從這幾個維度,對瑞幸和星巴克進行面對面的直接對比,看看瑞幸做對了什么,星巴克改變了什么,兩家的未來前景可能會是什么。

據統計,截至2023年中國有近5萬家咖啡館,超越美國成為全球擁有咖啡店最多的國家。很顯然,瑞幸、庫迪和星巴克的瘋狂開店直接拉高了中國市場咖啡館保有量。不過5萬這個數字還遠沒到飽和臨界點,另一組數據,中國年人均咖啡杯數十倍以上差距低于日本、美國。

可供咖啡品牌擴張的空間極大。瑞幸的目標是2024年開20000家店,星巴克要在2025年開到9000家——比開店的速度和節奏,瑞幸遠超星巴克。

根據瑞幸2023年財報,截至2023年底瑞幸共有16248家門店,單2023財年瑞幸開了8034家門店,同比增長97.8%。店鋪基數已然很高的基礎上還能實現翻番,瑞幸的開店節奏、效率著實驚人。再看星巴克,根據2024財年第一季度,截至2023年12月31日財報顯示,報告期內在中國凈新增門店169家。目前星巴克在內地門店超過7000家。

更進一步看,瑞幸的店鋪構成分為兩類,一是自營店鋪,二是加盟店。財報顯示,瑞幸有自營店鋪10628家,加盟店鋪5620家。線下生意中,加盟幾乎是品牌實現快速擴張的必選項。目前瑞幸已形成帶店加盟、定向點位加盟、新合伙人加盟三種加盟模式。瑞幸官方顯示,截至2023年12月28日,針對帶店加盟瑞幸咖啡已審核通過788家門店選址,其中240家已開業。目前所有瑞幸咖啡已開放聯營門店的城市均可參與帶店加盟。

2023瑞幸全年加盟收入為62.26億元,較2022年的30.69億元增長了102.8%。加盟門店的收入漲幅要高于自營門店收入漲幅(82.7%)。

瑞幸通過開放加盟加速開店,收入規模也因此擴大。對比起來,星巴克目前開放加盟的可能性并不大。百聯咨詢創始人莊帥在接受媒體采訪時表示,“從星巴克全球的管理模式來看,在中國拓展更多市場開更多的店,管理和品控應該不會有問題,但強管理模式下開放加盟的可能性比較小。”

不開放加盟是做「品牌」的重要基礎,尤其星巴克始終強調自己作為“第三空間”的核心價值,需要對單店有更強的掌控力。瑞幸單店模型更小,承擔功能簡單,即制作咖啡和銷售功能,因此更適合放開加盟。參考麥當勞,當品牌的核心文化和價值十分強大時,就可以壓制加盟商個人具有不確定性的影響了。

殊途同歸,瑞幸和星巴克加速門店覆蓋的目標是一樣的,兩者的路徑也有極大相似性——指向下沉市場。

瑞幸咖啡董事長兼CEO郭謹一在財報電話會議上直言,2024年瑞幸會繼續加密高線城市門店數量,并通過聯運模式加速拓展下沉市場,擴大市場份額。星巴克中國董事長和CEO王靜瑛表示:“中國市場的長期機遇顯而易見,既包括提高對現有城市的滲透率,也包括進入新的縣級市場。”

截至第一季度(2023年Q4),在中國近3000個縣級以上城市中,星巴克進入了857個。“在過去幾年中,我們在縣級市場的新店盈利能力也一直優于一線城市。因此我們將繼續加快下沉,進駐更多的縣級市場。”

從兩者店鋪布局情況來看,瑞幸的下沉力度更大,下沉速度也更快。

星巴克當前的主陣地已然在高線城市,大多位于沿海或經濟較發達省份。根據云商管數據,星巴克在廣東地區購物中心的門店數量占比最多,達16.20%;寧夏的門店數量占比最少,僅為0.09%。大眾化及中檔的購物中心是星巴克門店入駐的首選,這兩類購物中心門店的占比超過了90%,萬達廣場是星巴克目前入駐門店數量最多的商圈,其次分別為吾悅廣場和寶龍廣場。

窄門餐眼數據顯示,星巴克、瑞幸和庫迪咖啡的客單價分別是38.06元、16.49元及10.06元,哪怕星巴克客單價在2023年最后一個季度下降了9%,但依然是瑞幸的兩倍之多。較高客單價一定程度影響了星巴克的下沉力度。

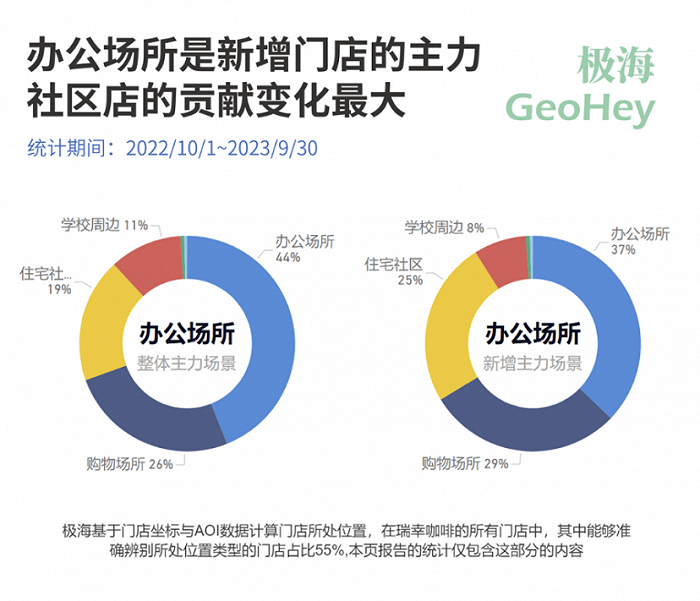

瑞幸的選址邏輯發生了些變化。此前,辦公場景一直是瑞幸開店的主要目標,但掃描2022年末到2023年末新增門店,辦公場景的新增門店占比正在縮小,僅為37%。社區場景門店開店率達到64%,是辦公場景的兩倍。社區門店代表了咖啡,或者瑞幸主力客群開始從白領向更廣泛人群的轉變。

瑞幸店鋪布局場景分布|圖源:極海數據

更細致分析兩者在下沉市場表現。

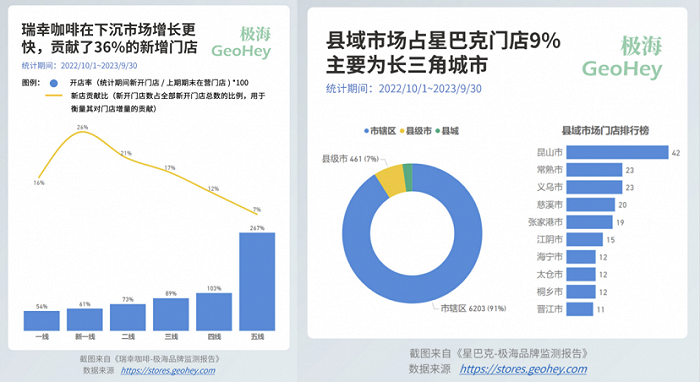

根據極海數據發布的信息,2022年10月到2023年9月30日一年中,瑞幸咖啡新入駐地級市69個,覆蓋了全國29個省份。如此一來覆蓋了中國大陸310個城市,幾乎囊括了四線及以上的所有城市。觸手只是沒涉及新疆和西藏。同期,星巴克新入駐城市為27個,覆蓋了全國71%的地級市。

有趣的是,哪怕在縣域市場,星巴克的主陣地依然在長三角相對發達地區。星巴克開店最多的縣城是蘇州昆山,昆山多年位列中國百強縣之首,超過5000億的GDP甚至高于不少內陸省會城市。而在同一周期里,瑞幸新開門店最多的城市是黔南布依族苗族自治州。

在真正意義上的下沉市場,也就是三線及以下城市,瑞幸開店率超過100%,三線以下新店貢獻比達到36%,而星巴克的這一數據不到20%。

圖源:極海數據

顯而易見,瑞幸的下更徹底。

北上廣深咖啡館本就密集,瑞幸和星巴克都在著力提升高線城市店鋪密度,但天花板終歸存在。下沉市場是一片待填補的空白市場,誰更快占據下沉市場,就意味著誰能更大范圍搶占中國市場。《2023咖啡與茶消費洞察》顯示,咖啡液在縣域農村市場的用戶數同比增幅達110%,在咖啡的消費中,縣域農村市場的人均消費金額增速比一線市場人均增速高出26%,成為各級市場人均增速最快的市場。

不僅瑞幸和星巴克,已經有超過1800家店的挪瓦咖啡曾提出“千縣計劃”;庫迪咖啡在三線、四線、五線城市分布占比18.13%、12.31%、6.71%。下沉市場的咖啡連鎖戰爭,未來恐怕會比高線城市更血腥殘酷。

凌雁管理咨詢首席咨詢師林岳在接受采訪時表示:“星巴克更大的挑戰是如何通過產品和服務創新保住老大的位置。”——但目前,星巴克無論在新品數量還是爆款數量上都全面落后于瑞幸。

財報顯示,2023年瑞幸合計推出了102款新產品,商品售賣數超過20億件,現制飲品賣出超過19億杯。一年中,瑞幸有八款產品銷售額破億,包括椰云拿鐵、絲絨拿鐵和大爆款醬香拿鐵等。而星巴克在2023年夏季只推出了28款新產品,在財報電話會議上星巴克高層對這一數據還用了“史無前例”的形容詞,2023Q4,星巴克推出的全新咖啡飲料也只有12款。

食品產業分析師朱丹蓬分析表示,消費者大多“喜新厭舊”,所以中國食品飲料行業整體創新速度非常快,“相對于整個行業的創新速度來說,星巴克中國一年推出約30余款新品速度,整體來說比較慢,低于行業平均水平。”

瑞幸是咖啡領域的“卷王”,茶飲和咖啡情況相似,古茗招股書中寫道2023前三季度共推出了107款新品;奈雪的茶在2023年上半年推出超87款新產品。《咖門2023飲品市場洞察報告》統計了今年40多個品牌,1-9月上新了1600多個產品。

把各種原料排列組合,不斷用新產品、新口味、新聯名刺激消費者,對門檻相對較低的現制飲品市場來說,是把規模滾大的主要方式。奈雪的茶創始人彭心曾說:“茶飲這個行業把創新做到了極致,也卷到了極致,別的行業一個月上一次新品都不錯了,茶飲行業一周都不止上一個新品。”

能感受到茶飲創業者的疲憊,但這就是競爭加劇之后的必然態勢,咖啡和茶飲有相似的處境。若按照比例看,瑞幸的爆款率并不算太高,但行業現狀就是,只要壓中一個大爆款就足以提升品牌的影響力。

醬香拿鐵是2023年咖啡茶飲領域的絕對天花板級別爆品。瑞幸在財報電話會議上表示,去年醬香拿鐵單日銷售額破億,共賣出4583萬杯,單品銷售額突破9億,刷新了瑞幸的單品銷售紀錄。

2023年,瑞幸平均每月交易客戶為4840萬,同比增長124.1%,第四季度平均每月交易客戶同比增長了154.2%至6240萬,創下去年單季度最高水平和最高增幅,去年第一至第三季度,其平均每月交易客戶分別為2950萬、4310萬、5850萬。瑞幸把月均交易客戶數實現快速增長的原因總結為產品創新和門店加速布局。

卷新品,價格戰,狂開店,考驗的是品牌供應鏈能力。行業人士表示:“9.9元是當前瑞幸運營效率下價格的極限。這也是在極大規模和供應鏈之下,并綜合租金、人工、折扣等綜合成本之下做出的定價策略,作為長期的活動,與門店規模更小的品牌比具有一定的競爭優勢。”

瑞幸的供應鏈優勢從醬香拿鐵案例中就能體現。醬香拿鐵的配料包括濃縮咖啡、白酒風味厚奶(配制型含乳飲料)、純牛奶、稀奶油,所謂的醬香味、茅臺酒是和厚乳一起加工的。瑞幸的厚乳供應商是寧夏塞尚乳業,董事長閆建國表示,厚奶生產過程中,茅臺酒廠押運來價值3000萬元的茅臺酒,并派人盯著一瓶瓶加進原料中,又將瓶子運走。“加工過程非常嚴格。”

厚乳的運輸保存對物流要求極高,根據瑞幸財報信息,瑞幸主要與兩家物流配送公司合作;與三家國內知名的第三方倉儲和物流服務商合作,負責倉到倉之間的運輸,以及倉庫到門店的配送。瑞幸在中國各地向第三方租賃了約30個倉庫,用于儲存和庫存管理。

從上游原料到中游供應商、物流運輸再到終端門店制作售賣,瑞幸搭建起了順暢完備的供應鏈體系。

順豐集團首席戰略官黃贇曾說:“我們曾經跟隨了瑞幸在成都、西安的開店過程,一個禮拜要開2-3家店,一個城市的布局要在一個月之內完成,而且中間不能出差錯。這對供應鏈的要求是很高的。”

星巴克同樣也在中國布局供應鏈。2023年9月,總投資15億元的星巴克中國咖啡創新產業園正式在江蘇昆山落成投產,這標志著中國在星巴克全球各市場內率先實現“從生豆到咖啡”垂直產業鏈的規模化整合。星巴克作為巨頭公司的供應鏈能力是有目共睹的。

產品、店鋪是品牌的硬件,那營銷就是品牌軟實力的一個體現維度。瑞幸的營銷動作快準狠,甚至被行業普遍認為擁有中國最快的營銷團隊,而星巴克作為一家海外巨頭,且是中國咖啡市場的布道者,品牌優勢明顯,但還需要更適應中國市場節奏,找到參與中國市場競爭的感覺。

瑞幸擅長做聯名。2023年,從年初的韓美林聯名開始,推出了“新年瑞幸”的紙袋和杯套,隨后瑞幸又與線條小狗、哆啦A夢、鏢人等多個知名品牌和IP進行聯名合作。當然這里又要提到醬香拿鐵,產品一經上市,還掀起了到底瑞幸茅臺誰沾誰的光的討論,至少最后從銷售數據上,瑞幸賺得盆滿缽滿。

據剁椒統計,2023年瑞幸咖啡分別與線條小狗、多啦A夢、貓和老鼠等知名IP聯名10次。

醬香拿鐵之后,瑞幸另一聯名大作是和《貓和老鼠》,針對這次聯名瑞幸不僅推出新產品,還制作了杯套、貼紙等相關周邊產品。剁椒接觸到不少消費者,是因為想要貼紙而消費,這次的聯名還沖上熱搜,顯然聯名的目的事實上已經達到了。據證券時報報道,此次聯名產品在瑞幸抖音直播間,上線就被秒光,一度登上團購帶貨榜第一名。

除了聯名,瑞幸還是體育營銷高手。亞運會與游泳冠軍,優質偶像汪順合作;在中國女籃亞洲杯奪冠前9天簽約為合作伙伴;冬奧會前簽約谷愛凌;簽約成為澳大利亞網球公開賽中國及東南亞獨家咖啡合作伙伴(今年澳網因為鄭欽文進入決賽關注度極高)......一系列操作屢次證明瑞幸“快準狠”的營銷風格。

對比起來,星巴克也做聯名、簽約代言人,但他們對中國市場流量和熱點的把握稍遜一籌。

今年1月,星巴克與國漫《大鬧天宮》IP做了聯名。星巴克方面稱,它從飲品研發創意、飲品制作、外賣配送以及產品周邊與齊天大圣孫悟空進行了全方位的形象結合。其中的一款周邊為齊天大圣限定的吸管,可以邊攪拌邊喝咖啡。針對這次聯名星巴克還出了定制新產品流凍拿鐵。

和中國IP聯名,并且同步推出聯名產品,在星巴克的營銷動作中非常罕見。不可否認,星巴克重視起了和中國在地消費者的深度連接。畢竟此前,星巴克聯名對象多為迪士尼、施華洛世奇、ANNA SUI等國際品牌,這些聯名產品屬于品牌的全球體系,中國市場更多扮演的只是一個售賣區域的角色。

和中國市場深度融合,星巴克這些年來做了不少嘗試,2023年11月,費翔成為星巴克“節日快樂大使”,隨新品“紅富士拿鐵”附送的費翔貼紙。借著費翔新片《封神》大火,星巴克“蹭”到了流量。不過星巴克和費翔的合作只是短期,要想真正嘗試“本土化營銷”,或許星巴克需要向瑞幸學習如何捕捉熱點,借勢流量效應。

因為同屬一個領域,又是規模最大的兩家企業,瑞幸和星巴克總會被放在一起比較。但兩者在價格段上處于完全不同的位置,瑞幸靠著9.9元低價策略飛速發展到如今的規模,星巴克則自我標榜做高端咖啡。站在同品類價格段的兩端,瑞幸和星巴克都需要考慮,自己接下來該怎么走。

9.9給瑞幸帶來利好,也給瑞幸不小負擔。

低價帶來更多消費者,讓瑞幸營收高速增長。根據財報,2023年實現營收249.03億元,同比增長了87.3%,凈利潤為28.48億元,同比增長610.22%。此為利好。

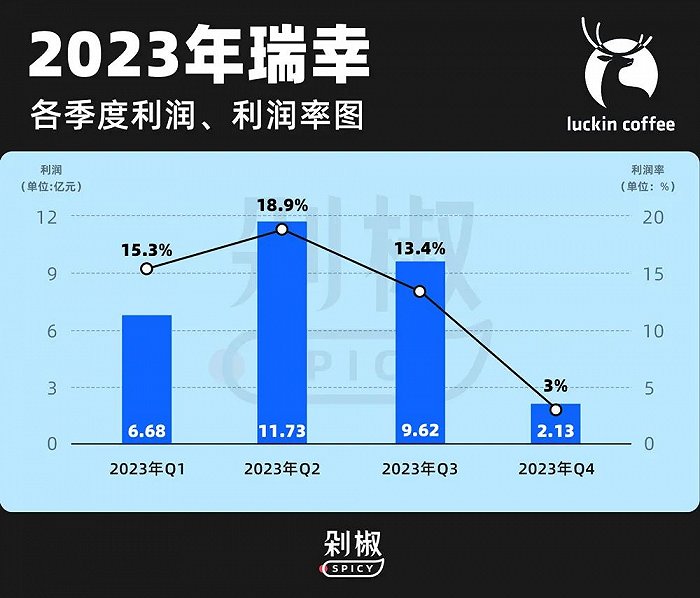

但細致拆解,瑞幸在利潤層面交出的答卷并不漂亮。第四季度瑞幸營業利潤率明顯下滑,在美國會計準則(GAAP)下,瑞幸的營業利潤為2.13億元,營業利潤率為3.0%,低于2022年同期的8.5%,也創下了去年單季度最差營業利潤水平。2023年第一季度至第四季度,瑞幸的營業利潤率分別為15.3%、18.9%、13.4%和3.0%。

瑞幸給出的解釋很直接:產品平均售價下降。

成也9.9,難也9.9,瑞幸還要繼續么?從實際觀察看,瑞幸已經在收緊9.9優惠力度。不再是全場9.9元,而是只剩幾款指定飲品參與活動,且入口也埋得更深,原本領券后直接在小程序菜單顯示優惠價格,現在則需要進入另一個tab下才能享受優惠。

在財報會議上郭謹一表示:因為公司持續回饋客戶和拓展市場的戰略決策,同時受到季節性因素影響,產品組合結構調整,四季度的利潤有所回落,這既是行業的客觀規律,也完全符合公司的戰略預期。瑞幸會密切關注市場變化,采取更科學更友好的定價策略,降低用戶的決策成本,進一步擴大用戶基數,持續提升消費頻次。“在目前競爭加劇的環境下,瑞幸作為中國咖啡市場的領導者,將會堅持目前的發展策略和定價策略。”

沒有正面回應,也沒有給出明確的說法,或許瑞幸內部也開始對9.9產生動搖。有行業人士曾測算,“一杯咖啡的純物料成本應該是在5元到5.5元之間,此外還有管理、運營、終端空間等費用,加盟商還要有利潤。所以9.9元應該是已經到地板價了,再低就沒法盈利了。”也有加盟商在采訪中抱怨過因為9.9很難掙錢。

看來,瑞幸要審慎考慮是否要繼續加碼超低價路線。同樣星巴克也面對搖擺。

首先,星巴克加大了對中國市場的折扣力度,從新一季財報中客單價出現9%下滑就能看出,星巴克中國董事長和CEO王靜瑛在電話會議中表示,9%的降幅主要來自于兩個方面:一是價格較高的商品銷量降低,此類商品在銷售組合中占比較小;二是正在嘗試有針對性的促銷、個性化的優惠鼓勵消費者增加購買頻次。

其次,星巴克依然要保持自己的高端定位。在此前財報電話會議中,星巴克明確表示“無意參與價格戰”,要成為“高端咖啡市場的首選品牌”。

下沉路線,優惠策略助力星巴克在中國市場恢復了兩位數增長,2023年第四季度,星巴克在中國市場的營收增速達到18%,高于北美地區的8.7%,也高于整體國際業務的9.9%。但咬死“高端”路線,很容易讓品牌陷入既要又要,難以放開手腳的境地。星巴克想要“有質量的下沉”,與國內零食品牌做“高端性價比”有著本質不同,星巴克并沒有拿出國內零食品牌徹底扎進土里,用白牌打法重塑價格定位的豪氣。

星巴克全球CEO納思瀚表示,“我們在品牌親和力方面繼續領先,并擁有最高的品牌知名度、熟悉度和購買意愿。”

可以預見,2024年對瑞幸和星巴克兩個品牌都至關重要,涉及持續擴張,涉及業績表現,同樣也關乎道路抉擇。