2024年2月28日,鋰電板塊開盤沖高,再度活躍截至9時35分,電池ETF(561910)漲0.46%,一度漲1.62%;自2月5日近期低點以來漲14.55%;成分股南網科技、天華新能、固德威漲幅居前。

圖片來源:雪球

【2030年鋰電池成本預計再降低25%,進一步推動“油電同價”】

2月27日電,中國電動汽車百人會副理事長兼秘書長張永偉表示,2030年鋰電池成本預計再降低25%,進一步推動“油電同價”;同時,固態電池有望實現產業化,加速新能源汽車的普及。驅動全球動力電池成本降低的核心因素,包括技術迭代、工藝改進、規模提升及原材料價格穩定等。

【全年新能源汽車銷量有望維持較快增長】

東莞證券認為,由于春節假期和季節性因素影響,預計2月車市銷量環比進一步下滑。乘聯會預測2月新能源乘用車零售38萬輛左右,環比-43%,滲透率約33%。春節假期后,頭部新能源車企帶動陸續開啟降價促銷,有望帶動新能源汽車市場逐步回暖,電車沖擊價格帶下移將進一步提升新能源汽車市場滲透率。隨著電池成本下降,供給持續豐富,快充、智能駕駛等新技術加快應用,以及新一輪促汽車消費政策即將發力,全年新能源汽車銷量有望維持較快增長。

【電動車銷量處于淡季,預計3月有所恢復】

東吳證券表示,1月全球電動車銷量偏淡,符合預期,預計3月有所恢復。國內1月電動車銷72.9萬輛,同環比+79%/-39%,滲透率30%,同環比+5.2/-7.8pct,其中插電式份額大幅提升至41%,年末沖量后需求偏弱,短期電動車定價激進,3-4月銷量預計恢復,24年預計25%增長約1182萬輛。

鋰電產業鏈排產端看,1月淡季,環降10%,2月春節影響,再降20%,3月有所恢復,整體Q1排產預計環比降20%,同比增10-20%,符合預期。23Q4由于碳酸鋰價格陰跌,產業鏈去庫明顯,行業11月開始減產,主流公司Q4排產環比降0-20%。目前主流公司24年出貨量增長預期普遍調整至20-30%,市場已充分預期。

預計24H1行業盈利見底,加速產能出清,25年供需格局改善,板塊重拾成長性。

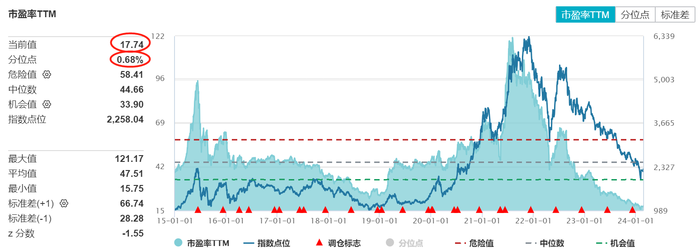

【鋰電板塊位于歷史1%分位,極低估值區域】

Wind數據統計,截至2024年2月23日,CS電池指數(931719.CSI)最新估值為17.74倍PE,位于十年期1%的分位數,即比近十年的近99%的時間都便宜。

數據來源:Wind,統計區間截至2024.2.23,近10年維度。指數過往業績不代表未來表現。指數運作時間較短,不能反映市場發展的所有階段。

國聯證券表示,24年初鋰電板塊估值已跌至近十年底部,板塊已經歷成長賽道期、洗牌期,正處于出清末期。23年碳酸鋰價格下跌82%,碳酸鋰價格的企穩,鋰電材料有望迎來補庫周期。目前行業去庫已基本完成,隨著新能源車銷量及儲能裝機延續高增態勢,預計24年上半年鋰電材料價格將迎來企穩反彈。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今后可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證或承諾。投資者應認真閱讀《基金合同》《招募說明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特征,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對于以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證電池主題指數近五年表現分別為36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中證電池主題指數由中證指數有限公司編制和發布。指數編制方將采取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。