界面新聞記者 | 查沁君

界面新聞編輯 | 文姝琪

宏觀經濟逆風下,全球教育科技投融資市場仍在艱難修復。

注:由于政策影響,中國的投融資數據變化較大,本次報告未將中國計算在內。

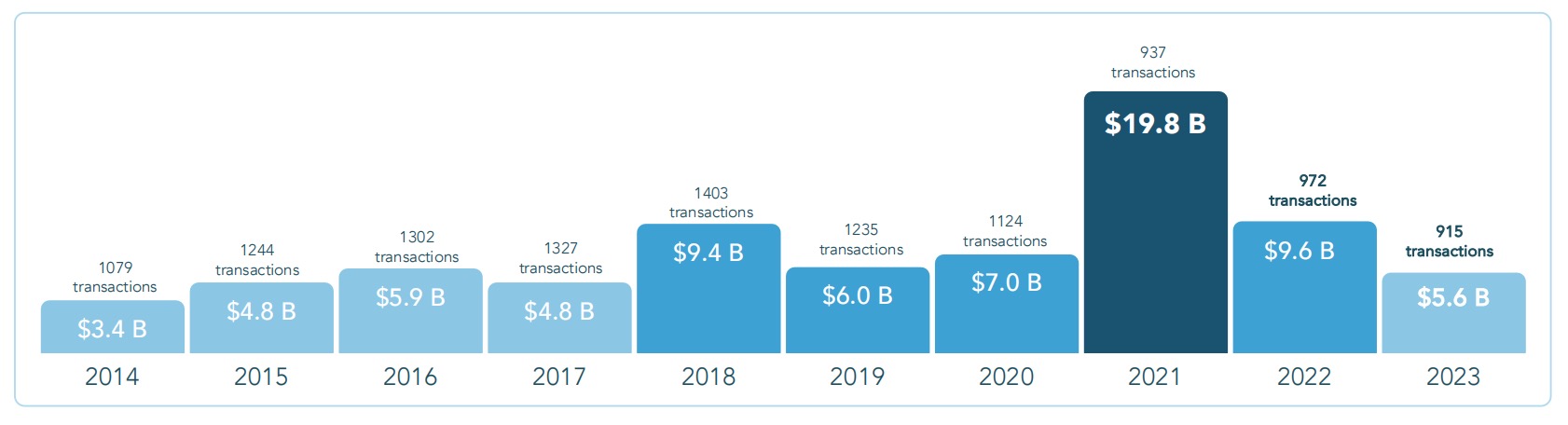

歐洲教育科技風投Brighteye Ventures近日發布的The European Edtech Funding Report 2024顯示,2023年除中國外的全球教育科技市場,共發生915起投融資交易,金額56億美元,較2021年巔峰時期的198億美元減少近七成。

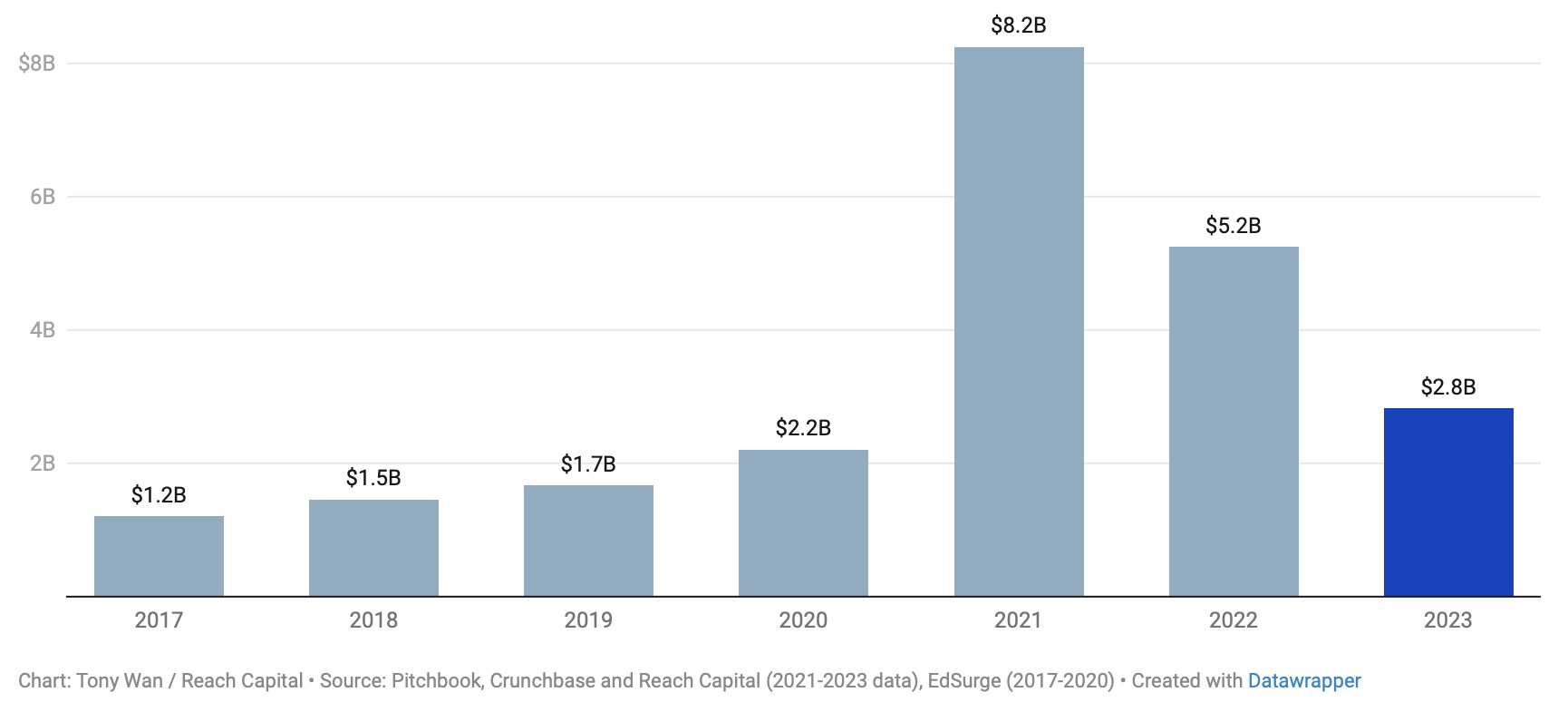

另據美國教育科技基金Reach Capital整理,美國教育科技公司在2023年獲得的融資總額為28億美元,較2021年跌去66%。

投資總額的下降反映了全球大范圍的宏觀經濟不景氣,并非只局限于教育科技領域。

報告顯示,2023年全球風險投資總額回落至2019年和2020年的水平。據Brighteye Ventures統計,2023年全球只有87家初創公司躋身獨角獸陣營,比2021年的782家下降了89%,是自2014年以來的最低值。

一個相對積極的數據是——教育科技領域的投融資交易次數與前一年大致持平,2023年為915筆,2022年為998筆。

Brighteye Ventures認為,風險投資和私募股權的大量資金將引領全球教育科技在2024年實現復蘇。

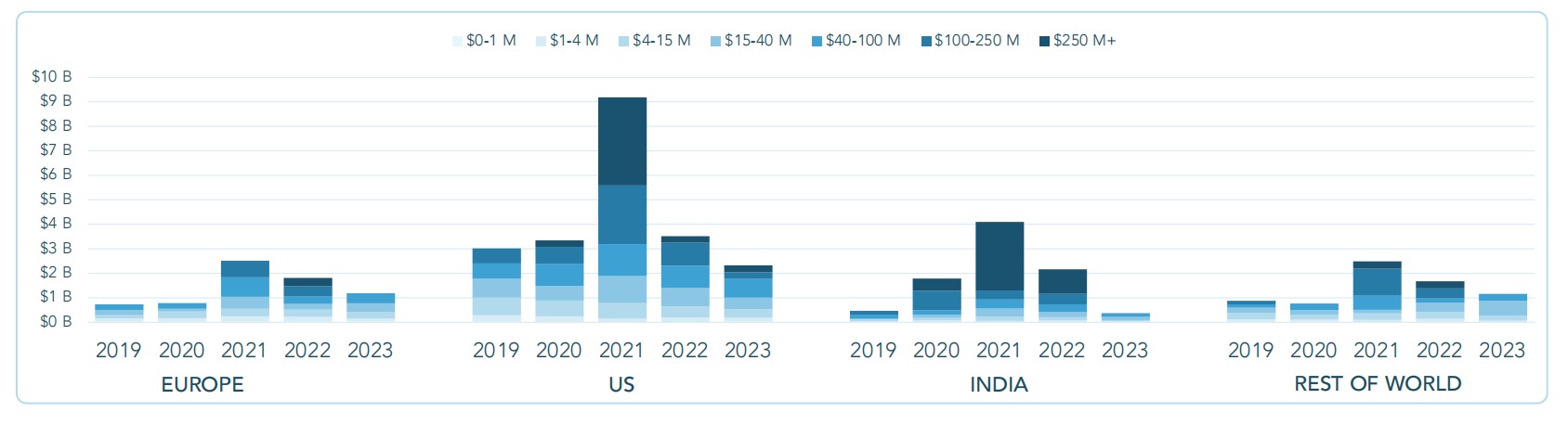

歐洲和美國在教育科技領域的融資金額降幅相似,分別為37%和40%,但歐洲高于2020年水平,美國則不如三年前。

歐洲和美國風險投資的差距在2023年縮小至10億美元,2022年和2021年分別為17億美元和68億美元。

與其它主要地區相比,歐洲仍是教育科技領域比較有韌性的地區之一。在歐洲完成的全球教育科技交易金額比例已從2019年的21%上升到2023年的32%。

2023年,歐洲斬獲12億美元融資,同比下降37%。雖然降幅較大,但融資額仍高于2020年的9.5億美元。

下降幅度最小的是中東和北非地區,2023年同比下降了26%。降幅最大的是拉丁美洲地區,2023年同比下降60%。印度同樣下降顯著,明顯低于2020年水平。

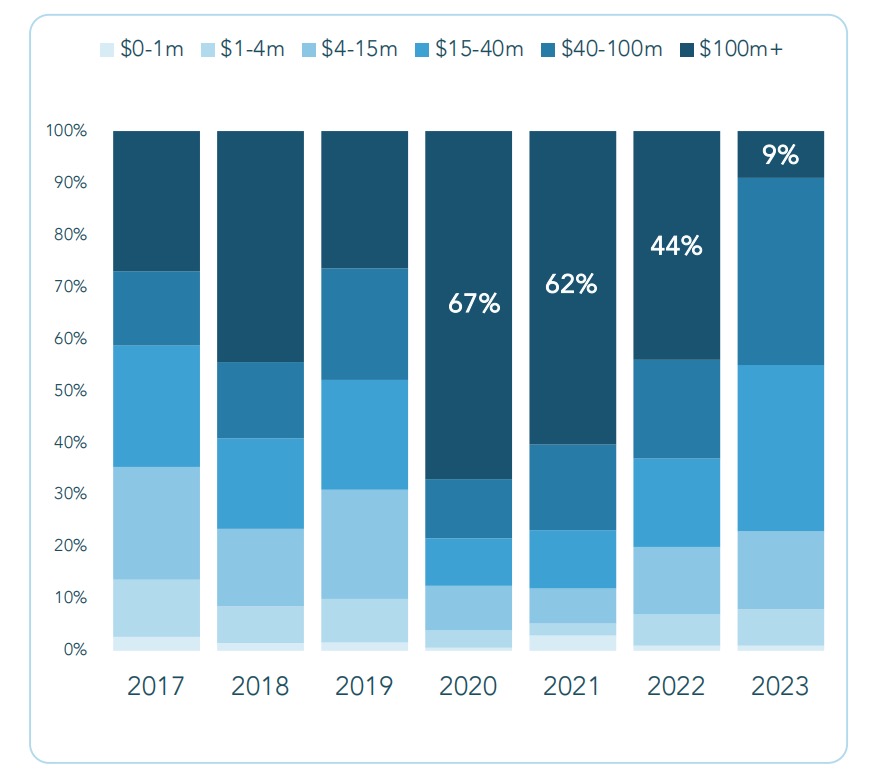

另一個具有代表性的數據是,過億美元的大規模交易急速下降。

去年,全球教育科技領域過億美元的融資比例從2020年的67%降至2023年的9%。單筆平均交易規模從2021年的2070萬美元,下跌至2023年的610萬美元,接近2020年的平均交易規模。

單筆大額資金的減少,也是美國教育科技融資額在2023年急劇下降的主因。

據Reach Capital統計,2021年美國有21筆交易超過了這一數值,但2023年僅美國課程和評估項目提供商Amplify獲得3.5億美元C輪融資,它也創造了去年全球教育科技融資的最高記錄

K12在線輔導平臺GoStudent憑借9500萬美元,奪得歐洲教育科技融資桂冠。這家創立于奧地利維也納的在線輔導平臺,從最初的地下室創業,于2021年正式成為歐洲第一家獨角獸教育科技初創公司,騰訊也參與了投資。

“這是后繁榮時期的典型情況,輪次規模和估值都會下降。”Brighteye Ventures認為,與前幾年一樣,這些大規模輪次往往非常分散,這表明生態系統正在成熟和深化,投資者認識到垂直和次垂直領域的范圍正在擴大。

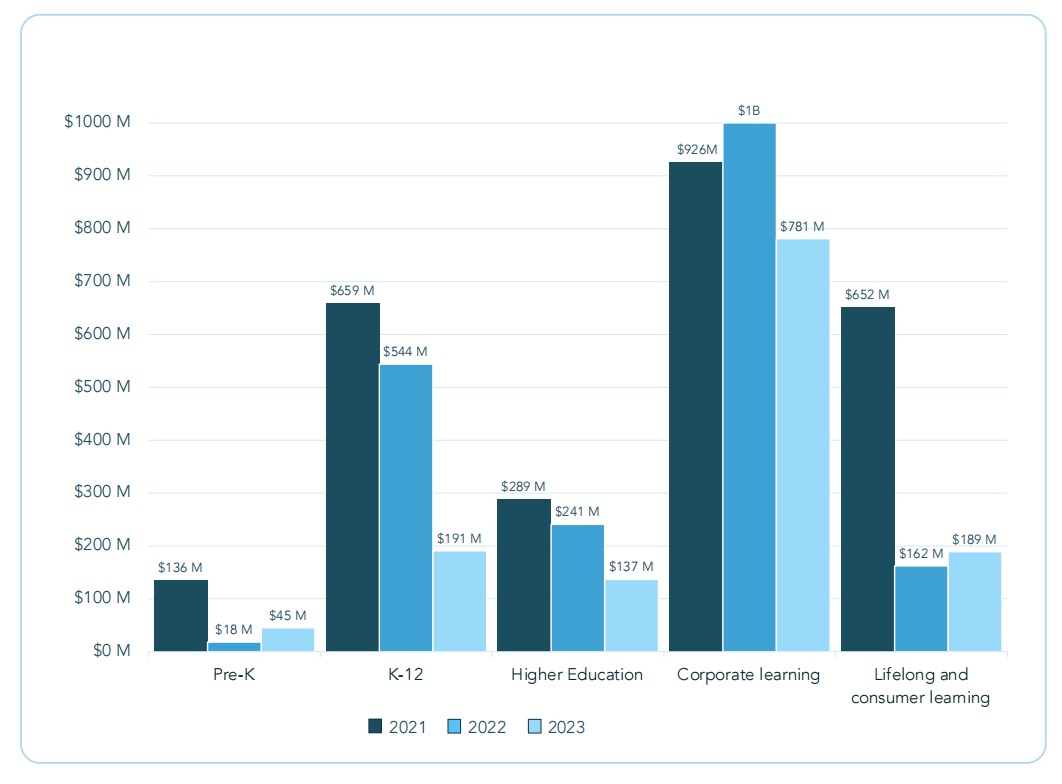

從細分領域來看,企業學習再次成為歐洲教育科技吸金最多的垂直賽道,獲得了總融資額的65%,是K12、終身學習賽道融資額的四倍,但企業學習依舊未回到前兩年的水平。

與時下AIGC熱潮相呼應的是,人工智能相關項目的輪次激增。

據Reach Capital統計,在OpenAI、Anthropic、StabilityAI和其他構建基礎模型公司的帶領下,人工智能初創公司在2023年募集了近500億美元。

教育科技公司雖未達成如此大規模的交易,但AI在教育領域的落地和高適配性已是共識。

教師替代工具、語言學習輔導老師、課程創作平臺和自動標記器,是Reach Capital認為最受歡迎的人工智能工具。教育應用程序也是OpenAI最早展示的演示案例之一,該公司最近還與亞利桑那州立大學和Common Sense合作,繼續擴大在教育領域的影響力。

對于2024年的歐洲教育科技市場,Brighteye Ventures預計,將出現新的教育解決方案來滿足用戶的需求,類似“學習指南”,它將根據你的學習能力或生產力需求量身定制,并且可以跨平臺,以此提高學習成果和生產力。Brighteye預計今年將有十多家這類公司獲得種子前或種子輪融資。

此外,還有跨領域的氣候教育、醫療教育、甚至包括國防、航空航天教育。

以航天教育為例,在技術培訓解決方案的支持下,飛行員短缺,培訓緩慢而昂貴的問題或將改進。Brighteye預計,今年尋求解決太空、航空航天和國防子行業人員短缺問題的公司,將達成五筆以上的種子輪交易。