文|新能源前瞻 沈十六

編輯|和暢

鋰電池行業的淘汰賽在2023年全面打響。

中國汽車動力電池產業創新聯盟最新數據顯示,2023年1-12月,我國新能源汽車市場共計52家動力電池企業實現裝車配套,較去年同期減少5家,淘汰率接近10%。

另一方面,排名前十的動力電池企業裝車量達到375.3GWh,占總裝車量的96.8%。相比較2022年的95%、2021年的93.5%和2020年的91.8%,動力電池企業逐年上演強者愈強的戲碼。

排名靠后的動力電池企業舉步維艱。

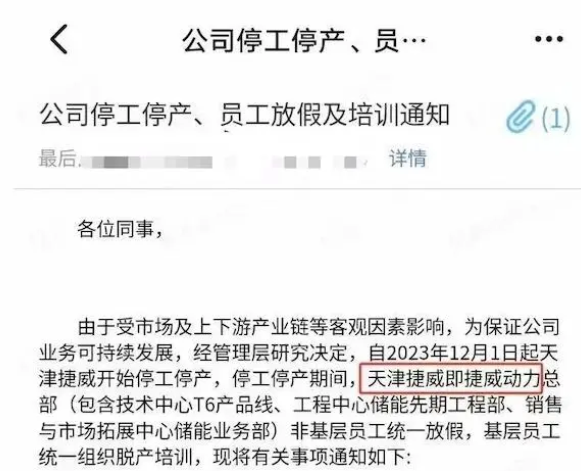

復星系旗下鋰電池工廠捷威動力顯然就是其中之一。2023年1-10月,捷威動力的裝車量僅為0.88GWh,排名13。現在,公司已經停工停產兩個月了。

來源/微博 新能源前瞻截圖

捷威動力于2009年成立,注冊資本12.18億元,是一家15年的元老級鋰電池企業。曾經也豪情萬丈,“5年內成為動力電池行業的前3名”“10年內躋身世界前3”“2022年申報A股IPO,2023年爭取上市”,終究“出師未捷身先死”。

顯然,在動力電池行業,不如捷威動力的電池廠家還有很多。它們也正面臨重重難題,甚至生死考驗,這個寒冬究竟如何度過?

電池小廠一年不如一年

經過了2023年煎熬的鋰電池廠商負責人,一定會懷念2022年,尤其是鋰電池的“小廠”。

在捷威動力工作十余年的基層員工吳肅軍曾向媒體表示,公司2022年還有一些訂單,但是量都不大。主要是一些小模組,而不是成品。2023年更是沒有訂單,廠里只能做一些電池返修的工作,每個月大約返修200套。

與輝煌時期的2400余名員工相比,捷威動力在停產前總部只剩下400人左右,停產后又走了200人。而2022年年報顯示,捷威動力2022年社保參保人員為882人,不到一年的時間里,銳減了七成多。

一條條關停的生產線記錄著鋰電池行業的殘酷。第十屆G20—鋰電峰會深圳公報披露,2023年以來,國內動力電池平均產能利用率不足60%,儲能電池產能利用率不足55%。

事實上,陷入停產危機的,除了捷威動力等動力電池企業,還有鋰電池四大材料(正極材料、負極材料、隔膜和電解液)企業。

產能利用率方面,多家企業披露,2023年負極行業整體產能利用率顯著降低。即便如龍頭企業尚太科技也在2023年一季度宣布停產。

2023年3月27日晚間,尚太科技宣布里城道基地停產。據悉,里城道基地于2008年開始建設,是尚太科技最早的生產基地,也是公司的創業起始地和發源地,年產能過萬噸。

“整個負極材料行業供需已經反轉,面臨產能過剩的局面。”尚太科技在公告中明確表示。

磷酸鐵鋰正極廠商在開工率上的表現也較為萎靡。市場數據顯示,2023年11月,廠商平均開工率不及50%,12月至今已加速下降至20%左右。磷酸鐵鋰正極材料的產量創下了自2023年6月以來的新低。

破解產能過剩

“過剩”成了鋰電池行業2023年的標簽。

捷威動力的技術開發崗安先生就表示,公司不斷投入建廠,最終導致產能過剩。

捷威動力到底生產了多少鋰電池?根據企業官網信息,捷威動力同時擁有鹽城、長興兩大生產基地,有效產能達到10GWh。捷威動力CEO閭陳立2022年時曾對外宣布,公司計劃2025年達到100GWh的動力電池生產能力。

來源/捷威動力官方網站

長安汽車董事長朱華榮曾預計,到2025年中國需求的動力電池在1000GWh,而行業的產能已經達到4800GWh,過剩程度可想而知。

鋰電四大材料也都有不同程度的過剩。有機構預測,2025年全球電解液產能規劃超需求多達340萬噸。

鋰電池廠以及背后的四大材料企業延緩產能投放進度、采取低庫存采購政策,也是自救的一種手段。

寧德時代2023年半年報顯示,其存貨僅為489.1億元,較2022年年底減少了277.6億元庫存。“行業老三”的中創新航小幅清庫,庫存從2022年年底的118.2億元減少至100億元,降低了18.2%。

鋰電上中游的企業,均被產能“博弈論”綁架,倒逼低庫存。

開源證券金益騰表示,隨著下游電池廠排產節奏下降、中游鋰電材料因產能過剩持續跌價,電池廠亦采取較低的原材料庫存采購策略,倒逼中游鋰電材料企業降低開工、維持低庫存、延緩新增產能投放等。

低庫存,是以降價為前提換來的。行業研究機構鑫欏鋰電數據顯示,2024年1月24日,方形磷酸鐵鋰動力、儲能電芯均價分別為0.38元/Wh、0.43元/Wh,較2023年初0.9元/Wh左右的價格跌幅超過50%,價格已經來到歷史最低點。

降價之嚴重,可見一斑。據高工鋰電統計,相比較2022年,隔膜上市公司在2023年第三季度的毛利率下降約40%,電解液領域下降約25%,負極領域下降約20%,三元正極下降約9%,鐵鋰正極下降約5%。

動力電池的2024:更激烈的拼殺

“鋰電領域經歷了需求、產能依次快速增長后,目前面臨產能過剩挑戰。預計2024年供需將進一步惡化,2025年有望緩和。”華泰證券指出。

誰能穿過供需關系失衡的2024年?

顯然,停產的捷威動力已被排除在外,或許還會出現在中國汽車動力電池產業創新聯盟新一年的“淘汰動力電池企業”之列。

相較于裁員停產的電池小廠,“大廠”的日子過得比較滋潤。此前,公眾號“宜賓招聘”頻繁發布四川時代新能源科技公司的招聘信息,招聘崗位包含電氣工程師、項目質量管理工程師、SQA工程師、工藝工程師、電芯工藝工程師、高級稅務專員、接待司機等。

新能源前瞻從兩位寧德時代的勞務中介公司人員處獲悉,目前寧德時代宜賓工廠依舊有工程師需求。“網絡安全和工藝方向的招聘計劃,是一批一批招,后面還有新名額。”

這也印證了寧德時代的觀點,“優質產能一直是稀缺的,不同鋰電企業的產能有明顯不同,差異主要源自企業的技術創新、制造能力、管理水平等方面。”

事實上,大廠間的優質產能拼殺更為激烈。

寧德時代在2022年推出1000公里超長續航的麒麟電池后,在2023年8月又推出了神行超充電池,是全球首個在磷酸鐵鋰做到4C超充的電池,能量密度達到170Wh/kg,續航700公里以上。

而在2024年,搭載寧德時代神行超充電池的車型就會量產交付了。

作為應對之策,比亞迪第二代刀片電池會在2024年發布。其能量密度有望達到180Wh/kg,續航同樣超過700公里,甚至達1000公里。

當然,在2023年尾嶄露頭角的半固態電池或許也會在2024年繼續擴大聲量。高能量密度、更好的熱穩定性和續航將是其殺手锏。但相比較磷酸鐵鋰電池,價格是其最大的短板。

和半固態電池同步亮相的還有極氪跨界自研的金磚電池。據悉,金磚電池體積利用率達83.7%,是目前全球體積利用率最高的動力電池。在10%-80%快充區間內,它可實現充電15分鐘續航增加500km以上。

值得一提的是,金磚電池已量產,且搭載在極氪007新車型上。

毫無疑問,2024年的動力電池江湖明星產品薈萃、陣容龐大。誰能笑到最后,新能源前瞻也將持續關注。

參考資料:

《中創新航王小強:沒有電池產能過剩,就沒有優勝劣汰》,來源:36氪;

《突然停工停產!知名企業工廠一年沒訂單,賠償金要分期付》,來源:鳳凰網。