文|數讀智

對于威馬,2020年是無關緊要的一年。這一年,威馬沒有資金壓力,更沒有裁員降薪。甚至還完成了創紀錄的100億D輪融資。

除了出現了自燃事件——其他新能源車企或多或少也發生過,最終也沒有影響威馬的銷量。

但如同1587年之于萬歷和大明,2020年是威馬的“萬歷十五年”。

1

威馬在2020年創造了26.7億元營收,在造車新勢力中不好不壞。比“蔚小理”有差距,但也是零跑的4倍有余。

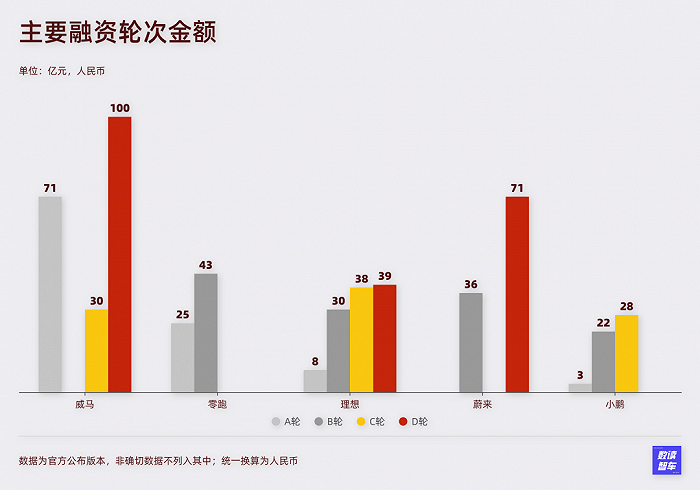

2015年,沈暉收購了“WM Motor”創立威馬,與“蔚小理”站在了同一起跑線。起步順利異常,成立第一年便拿到3筆融資:A輪10億美元,30億元債權投資及低息貸款,A+輪融資。10億美元,相當于蔚來的D輪,理想直到上市前都沒得到如此大規模的單筆融資。

2017年,威馬又拿到4筆融資,騰訊、百度、紅杉等等知名投資機構投來橄欖枝。

兩年7筆錢,百億資金,威馬在資本的競爭中處于明顯優勢,拿到了夢幻般的開局。2017年威馬就造出了第一臺車EX5。比蔚來的ES8早了一個月。這一年何小鵬剛離開阿里,理想同樣處在PPT造車階段。

2020年初,面對美團王興關于“理想會躋身造車新勢力前三名”的預判,沈暉信心滿滿地發起賭局:

“如果威馬汽車能挺進造車新勢力前三名,希望美團創始人王興能充當外賣小哥親自送一份外賣上門,地點由我指定;如果威馬進入前三失敗就送一輛車給王興,可在所有品牌中隨便挑選,不一定非得是威馬汽車。”

這一年的開局,威馬已經擁有了兩款車EX5、EX6,具備了三電系統、智能輔助系統、全車交互智能引擎技術矩陣。在前一年完成了約1.7萬輛的交付量,排在造車新勢力的第二位。營收17.6億,與小鵬相差不多,是理想的6倍。

沈暉自然有這個底氣。

2

李想在回顧創業歷程時說了這樣一段話:

“對于企業而言,最重要的是充分發揮自己的特長……比如特斯拉早期的三電系統能力,比如蔚來汽車的用戶服務能力,比如小鵬汽車的智能駕駛能力,比如理想汽車面對家庭用戶群體的產品能力……”

沈暉選擇了自主制造能力。

創立之初,其他新勢力普遍選擇代工。比如蔚來的江淮工廠,理想的重慶力帆常州工廠,小鵬的海馬鄭州工廠……只有威馬,花重金自建工廠。“我們是中國首家從一開始即建立自有生產設施的電動汽車制造商。”威馬招股書如是說道。

代工與自建工廠是一個硬幣的兩面。代工的可以省去申請造車資質的流程、自建工廠的部分成本。但自建工廠卻可以保障車企的做工。

沈暉對外表示,“有哪個最好的工廠會幫你代工產品?如果選擇代工生產,我會天天睡不著覺”。這是沈暉選擇自建工廠的理由。

于是,2016年,剛剛完成兩筆融資的威馬,開始在溫州自建工廠,一期建成后產能10萬臺。隨后,更大規模的黃岡工廠開建,預計一期年產15萬臺。

威馬重金建立了“工業4.0制造體系”,配備了約200臺機器人,沖壓、焊接和涂裝車間的主要生產線均實現100%自動化。自建的制造體系可以支持C2M,即按照客戶的產品訂單要求,承接及執行個性化訂單。

對于自建工廠和制造體系的好處,威馬表示,“可確保標準化生產,減少產品質量的差異,并最大限度地提高運營效率。”

但為了這點效率付出的代價太大了。溫州工廠,一期計劃總投資67.4億元,黃岡工廠總投資約202億元。

自建工廠需要資質,威馬先是重金11.8億收購大連黃海,獲得SUV和MPV制造資質,再是收購中順汽車獲得商用車制造資質。而這樣的獨立造車資質,蔚來直到2023年才拿到。

這已經需要將近300億的投入規模。

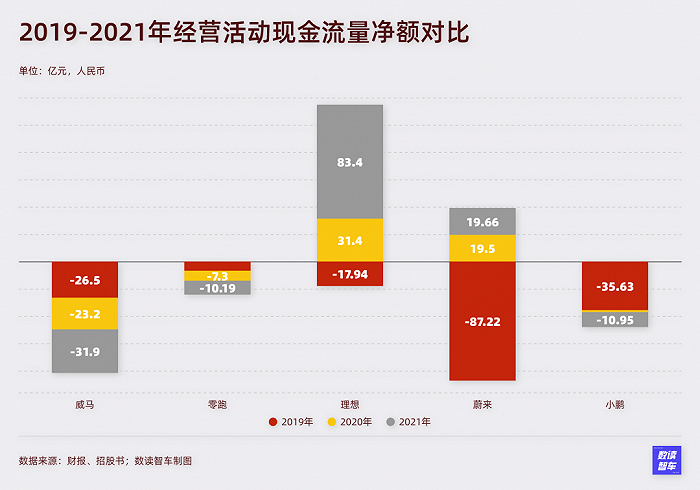

這只是顯性的。更隱性的因素在于,工廠建成就會面臨折舊和攤銷成本,2020年,威馬的折舊及攤銷成本將近4億。而且工廠建設過程中,還會繼續吃掉威馬的現金流。

2019-2021三年,威馬凈流出81.5億。在主要競爭對手中流失最多。再多的融資也難以招架。

為了效率而犧牲了這么多,就很難叫作效率。

溫州工廠在2018年就已經開始交付,按照計劃,黃岡工廠一期在2020年達產。兩個工廠年交付可以達到25萬輛,2-3年內無需擔心產能問題。

一切好像都準備妥當,只要開足馬力造車威馬就能全速向前。

3

整個2020年,溫州工廠的利用率42.3%,一年后提高到71.5%;黃岡工廠只造了166臺車,一年后,利用率提高到16.2%。

利用率低,意味著威馬難以靠規模攤薄成本,需要銷量快速拉升,用規模拉低平均成本。

威馬的定價是15-30萬之間,稱其為“中國主流市場”,這個市場是行業規模最大、增長最快的細分市場,卻也是競爭壓力最大的市場。從外資到國產,從傳統品牌到新勢力,威馬面臨最直接的競爭。

威馬沒有傳統品牌的渠道優勢,也沒有蔚小理的品牌優勢,在銷售上選擇了更具性價比的方式。

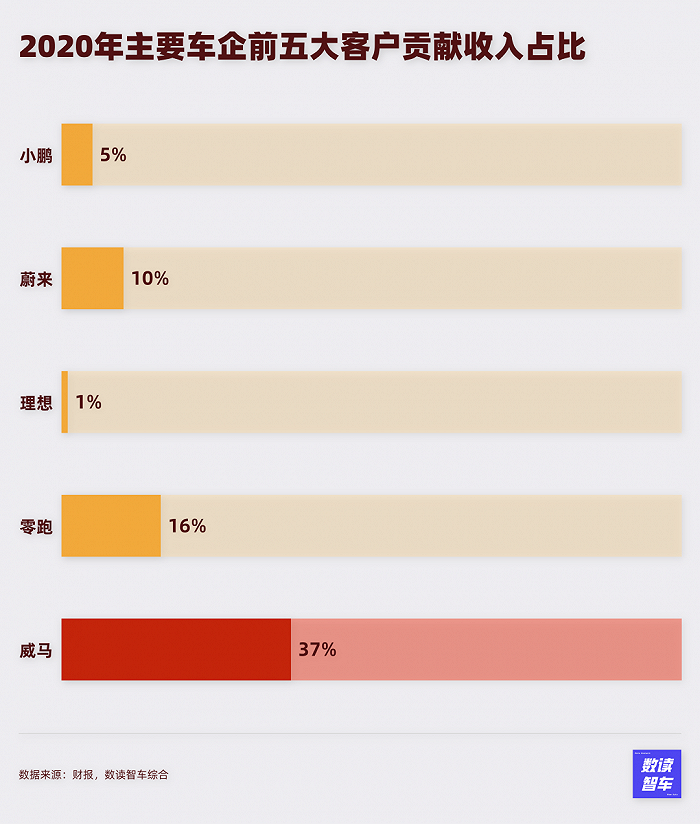

2019年,威馬來自五大客戶的總收入占比40.6%,其中第一大客戶貢獻18.2%,比蔚來前五大客戶的貢獻都多。

這樣的大客戶被稱為“智能出行合作伙伴及出行平臺”。

威馬采用的是“汽車行業慣例”,與合作伙伴合作銷售車輛,“以經濟高效的方式快速擴展銷售網絡”。

直營與經銷,并不是沖突的選擇。直營模式可以更好、更快地獲知消費者對產品的反饋意見,有利于改進和升級產品,同時也可以更有效地控制價格和利潤。(李想)

經銷的好處在于節省成本、提高效率。效率上,經銷商最了解當地市場需求,實現渠道下沉的效率較高;成本上,主機廠不用投放大量的人力到終端銷售和服務上,使主機廠員工更聚焦產品研發。(廣汽埃安)

時間來到2023年,小鵬、極氪、蔚來的阿爾卑斯都對經銷持開放態度。威馬也在2022年的招股書中表示會逐步開設直營店,“提升用戶體驗和忠誠度、銷售轉化效率及銷售管理”。

兩個模式殊途同歸。早期選擇經銷模式,威馬本可以借助成本優勢、自身融資規模大的資金優勢,快速鋪開銷量。

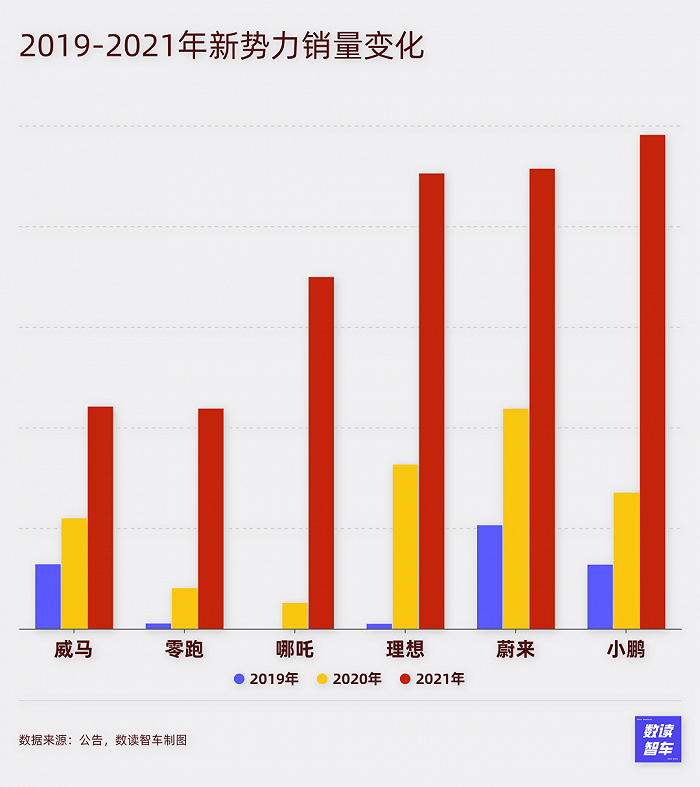

然而,一直到2021年,威馬銷量44152臺,同比增長101%,看似增速明顯,實際這一年威馬已經在蔚小理零中墊底,甚至被起步更晚的哪吒輕松超越。

2019年的故事本應該引起沈暉的重視。

這是小鵬G3開啟交付的第一個自然年,12728臺的成績與威馬幾乎持平。不但營收超過了威馬,虧損也少了4億多。

兩款車被一款車輕易超越,威馬需要思考自己的產品吸引力的問題,但2020年什么都沒有發生。到2021年初,完成百億融資后威馬發布的新車W6售價在19-26萬元之間,新車沒有像哪吒、零跑那樣降價格保銷量。

銷量無法帶動,威馬顯露問題就會格外刺眼。

4

2020年,威馬營收26.7億,增長52%。零跑增長4.4倍、理想增長32倍、蔚來增長1倍、小鵬增長1.5倍。

威馬的增長速度墊底。

為了這樣的增速,威馬付出了很高的代價。

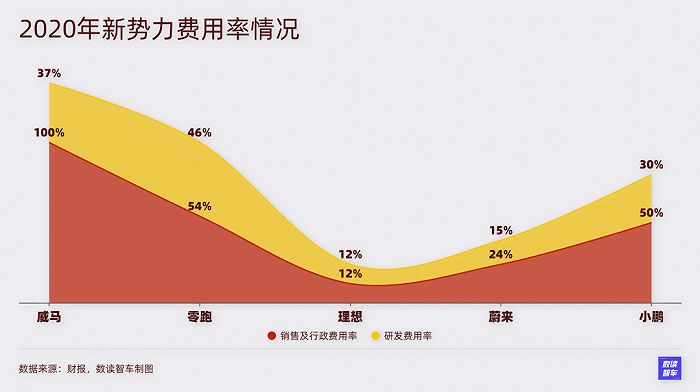

研發開支威馬花了9.9億,占營收的37%,遠超蔚小理,這是必要的。

銷售及營銷開支9.2億,費用率高達34%。經銷模式原本可以提高效率降低成本,可威馬的銷售費用率也是蔚小理零中最高的。行政開支更加夸張,17.5億,是營收的三分之二。

威馬需要給合作伙伴返利,還要給店鋪裝修補貼;由于第一大客戶貢獻收入較高,威馬的讓利也會影響收入和利潤。這些問題可以理解,但明明依賴合作伙伴了,威馬的營銷及推廣開支依然高達6億。與蔚來幾乎相當,是理想的2倍多。

不僅如此,成本費用中的專業服務費高達3693.7萬元,主要是“營銷及品牌的戰略咨詢費以及市場調查費”。

威馬對銷售的重視程度似乎非常高。

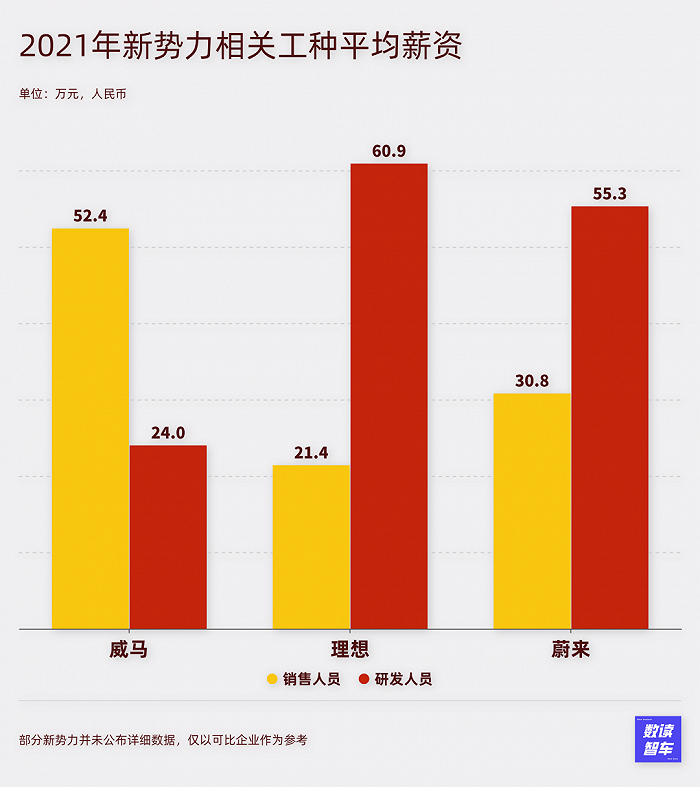

到了2021年,威馬296名銷售人員,薪酬開支1.55億,人均年薪52.4萬。與之對比,1141名研發人員開支2.74億,人均年薪24萬。

對比理想和蔚來,威馬的薪酬嚴重向銷售人員傾斜。

這會造成兩方面影響。當銷售人員薪資過高,需要堤防效率問題。當研發人員平均薪資與同行有明顯差距,其吸引力會受到影響,會在長期對技術能力帶來負面作用。

更大的問題是行政費用開支。2021年374人的薪酬高達21.06億,人均年薪563萬,這也就是后來著名的“創始人拿12億年薪事件”。

平均薪資顯示了威馬的組織管理問題,至少在薪資結構上存在厚此薄彼。

環球老虎財經的一篇報道提到,“威馬汽車還不惜花費兩倍甚至三倍的薪資去瘋狂挖人,對于能力不行的老員工,也愿意高薪‘養著’。”

這當然不是合理的現象。

上述的錢只是一部分費用,汽車還有一塊巨大的制造成本。2020年,由于原材料價格上漲,威馬原材料、耗材成本達到30.4億。

引人注意的是,折舊、攤銷、報修成本達到5.23億占成本的15%。

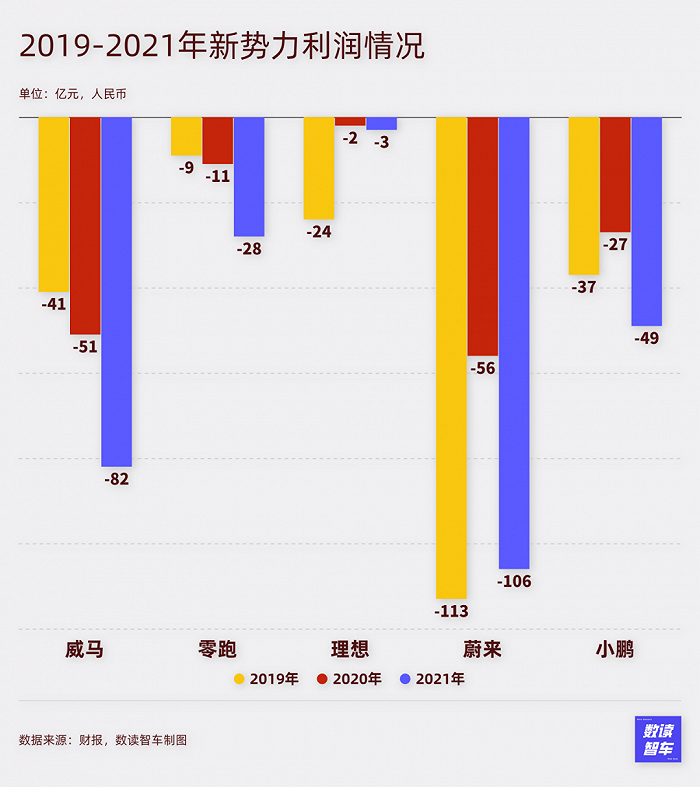

相比于可憐的營收,每項成本費用都顯得金額巨大。2020年,威馬虧了50.8億,即便扣除公允價值變動,也虧了42億,是營收的1.6倍。平均每賣一輛車要虧23.2萬,比蔚小理零都要高。

2019-2021三年間,威馬虧了174.3億,若沒有持續的融資,威馬難以為繼。

5

2020年的疫情之于新能源汽車,可謂塞翁失馬。

它打亂了供應鏈,推高了原材料價格,卻也讓新能源車企站上風口。理想、小鵬都在這一年成功上市。威馬的百億融資也得益于此。

與蔚小理登陸美股不同,威馬意圖登陸科創板,但最終沒有成功,失去了二級市場融資的機遇。

2020年10月27日,一輛威馬EX5發生自燃,這是半個月間威馬發生的第三次自燃。

威馬如臨大敵,發布了召回報告,召回當年6~8月生產的部分EX5車型,共計1282臺。

隨后,威馬出現了極具爭議的“鎖電”事件。2022年初,廣東省315晚會報道了威馬汽車“鎖電”問題。車主稱,經過保養升級后的車出現電池續航能力縮減、充電速度慢等問題,懷疑被進行了“鎖電”。

這些插曲并不會給威馬帶來實質性的影響,卻又像一根根稻草落在威馬身上。

2021年,威馬融到了兩筆錢,可兩筆錢加起來也沒有2016年A輪融資高。

2022年,科創板上市失敗后,威馬轉戰港交所,最終同樣折戟。這一年,威馬沒有融資。威馬也許不夠幸運,三年虧損275億的蔚來在美國、香港、新加坡三地成功上市最終緩解了困境,而未能成功上市的威馬卻逐漸枯竭。

2022年下半年,威馬開始出現債務纏身、降薪裁員、員工討薪、拖欠供應商等傳言。

2023年,借殼Apollo出行登陸港交所再度失敗。10月,威馬申請破產重整,基本退出“牌桌”。

2024年,威馬汽車重組程序正式啟動,預計3月29日召開第一次債權人會議。

2020年初那場單方面立下的賭注如今看來勝負已分,沈暉當然沒有機會吃上王興送的外賣,王興也沒有得到應當屬于自己的汽車。

參考資料:

1.威馬汽車破產重組:當“融資冠軍”燒光350億之后 來源:環球老虎財經

2.沈暉喊話王興,“威馬會是TOP3”,賭注背后是BAT之爭?來源:每日經濟新聞

3.探訪威馬黃岡基地:老實造車的“冰與火” 來源:觀察者網

4.沈暉:威馬就是奔著2020年來的 來源:胡潤百富