文 | 巨潮 謝澤鋒

編輯 | 楊旭然

2024開年以來,A股的慘淡局面已經超過了很多人的預期。

上證指數連續跌破多個整數關口,各式各樣的爆倉傳聞屢屢傳出。而在此時,傳統得不能再傳統煤的炭板塊,卻再次走出了獨立行情,“老大哥”中國神華表現出了強大的抗跌屬性,甚至逆勢創出16年以來的新高。

憑借著持續的超高分紅,驚人的股息率,以神華為代表的煤炭股終于在資本市場上揚眉吐氣了一把。

和中國石油一樣,中國神華也有著不堪回首的歷史。上市初期,資本給予了它們10倍市凈率的超高估值,但上市即巔峰,隨后便開始了漫長的“自由落體”,在長達十幾年的下跌過程中,即便凈利潤創歷史新高,股價仍舊沒有回到上市初期的歷史高點。

每當提起兩桶油和這些煤炭股的時候,老股民們都免不了嘲笑戲謔,甚至討伐唾罵。如今,其利潤已經是上市時的3.5倍,估值卻已經從10倍市凈率跌到1倍。

優異表現的背后,是幾年前的供給側改革徹底改寫了煤炭產業的歷史格局,優質煤企重回高質量成長軌道。疊加近兩年的能源危機、缺電潮等,中國神華得以晉升為“股王”。

1、資本市場屈辱史

中國神華也被寫進了資本市場的荒唐冊里。

“問君能有幾多愁,恰似滿倉中石油”。

2007年,中國石油回A上市,此前其在港股創造了“7年15倍”的神跡,頭頂”亞洲最賺錢公司”的光環疊加A股大牛市,中國石油開盤首日便沖上了48.6元/股,較發行價高出近3倍。

但中石油出道即巔峰,上市至今十余年沒有任何表現。如果一個股民48元滿倉中國石油,并選擇堅守,要想靠分紅回本(保持年均每股分紅0.3148元),那么他需要等待128年。

揮之不去的夢魘,類似地也發生在中國神華身上。2007年10月9日,中國神華登陸上交所。

年賺200億的煤炭巨無霸,完全可以稱得上是那個時代引人注目的賽道股。敲鑼開盤后,中國神華直接高開68元,并以69.3元收盤,比發行價上漲87.35%,一舉成為全球第二大市值的礦業公司。

但時任公司董事長陳必亭對股價“還不夠滿意” 。當時的煤炭產業處于上一輪黃金盛世,神華的行業格局、一體化優勢以及資產注入預期,都讓投資者極為樂觀,因此出現了在行業周期頂部,給予了其成長股估值的情況。

翻閱當時的機構研報,沒有人認為神華獲得30倍PE以上的估值是不合理的。國內外券商機構開始瘋狂“吹捧”:

瑞銀認為中國神華的目標價應該是101元港幣,對應2萬億港元市值,買方機構直呼震驚;招商證券則給出了100元以上的目標價;另外,中金財富為90+,國泰君安88+,最低也在57元以上。

上市后四天神華股價繼續高歌猛進,連續攀升至94.88元的歷史最高位,資本殺紅了眼,趨之若鶩,瘋狂追逐。

中國神華股價表現(自上市至今)

在股民、機構、公司管理層三方一致性預期的推動下,資本市場群情激昂。

但瘋狂和毀滅只有一步之遙。和中石油一樣,中國神華自此也被寫進了資本市場的荒唐冊里。煤炭黃金十年間,盡管公司業績每年都在增長,但股價就如同流星一般急速下墜,從最高點至最低點暴跌80%。

中國神華遭受了股民的諸多責難,但他們十分委屈。因為盡管在扭曲的定價體系中,神華被給予了超高的估值,但券商的業績預測實際上并無太大紕漏。

比如國金證券在2007年10月7日的報告中指出,預計中國神華2007-2010 年歸母凈利潤分別為219.89億元、289.53億元、331.88億元、370.13億元,和實際出入不大。

而且,神華上市后再無新的再融資,且每年保持超高的分紅,股息率甚至堪比大型國有銀行。在時代的滾滾洪流中,煤炭走過黃金十年,但市場對此并不關心,因為就在此時iPhone掀起的移動互聯網浪潮席卷而來,煤炭股也在相當長的歷史時間中被資本市場徹底“遺棄”。

2、大轉折

煤炭早已面貌換新顏。

回望煤炭過往二十年的歷史,真正具有標志性意義的轉折點發生在2016年。

2003年起,隨著中國經濟的快速增長,作為國家能源體系重要支柱的煤炭量價齊升,迎來黃金十年。這期間煤炭堪比“烏金”,誕生了諸多暴富的煤老板。

物極必反。從2013年開始,隨著產能過剩愈演愈烈,經濟增速放緩,煤炭供需矛盾徹底爆發。中國神華業績出現3年下滑,許多煤企陷入虧損,甚至破產滅亡。

2016年起,供給側改革掀開大幕,山西煤礦數量從2000多家驟減至130家,絕大多數民營礦企被掃到了歷史的塵埃中。據統計,“十三五”期間我國淘汰煤炭產能超過10億噸,煤礦數量銳減一半以上。

10億噸,如此龐大的產能比世界第二大煤炭生產國印度一年的產量還要多,顯然這是一場壯士斷腕的艱難抉擇。同時,也是一個剔除煤炭產能不確定性因素的策略手段。

當時的主要矛盾不是短期需求不足,而是長期供給過剩。因此,從供給側做文章,抓住了問題的癥結。此外,煤炭行業還大力推行了煤電一體化、煤炭清潔化和各類循環經濟。

“十三五”期間,淘汰產能超過10億噸,而新批建產能僅3.5億噸,特別是2020-2022年年均新批產能僅3260萬噸,新批產能明顯減少。

2016年以后,中國煤炭價格逐步回暖,煤炭上市公司整體銷售毛利率在25%水平波動,費用控制能力也得到增強,煤炭發債企業ROE回漲至10%。

中國神華業績自此觸底反彈,到2022年整體呈現上升態勢,2022年創出近700億元的年度凈利潤,創歷史新高。

煤炭行業之所以能夠出現大轉折,供給側改革的堅決貫徹是核心影響因素。地緣沖突引發的能源危機只能說是導火索。如果沒有供給側改革,外圍環境引發的價格波動只能是曇花一現。

基于我國的能源結構,煤炭過去是絕對的能源主力,未來很長時間也不會發生劇變。一些突發事件也更加凸顯了煤炭保供和應急的重要性。

反映在資本市場上的結果就是,煤炭行業在2022年更是迎來一波歷史級別的大牛市,在當年低迷的市場之中漲幅位居兩市第一。

按照“雙碳”戰略的目標,2030年非化石能源消費比重達到25%左右,2060年達到80%以上。遠期來看,煤炭給光伏、風能、核電等讓步,仍是大勢所趨。

但是,經過多年蛻變之后,煤炭早已不再是人們刻板印象中的污染大戶。煤炭過去的污染核心原因在于燃煤結構不合理,如今通過上游綠色開采、中游機械化、信息化運輸,下游超超臨界發電,我國煤電已經達到了天然氣的排放水平,并建立了全鏈條的清潔煤電體系。

在一次專訪中,原中國神華董事長凌文曾對筆者強調:“界定清潔能源,應只論排放,不論出身。”所謂英雄不論出處,不能以煤炭的“出身”就認為其必定污染。

3、新股王

讓各行各業的“鐵公雞”們汗顏。

泥沙俱下,連續下跌的大環境下,中國神華在2024年的開頭仍能保持紅盤已經十分難得。

截至1月22日,神華股價已經是連續六年上漲。自2019年啟動至今,大漲近90%(后復權)。考慮到公司在行業中的超級地位,以及在熊市中的引領作用,中國神華似有晉級為新“股王”的潛質。

公司近5年股息率分別高達6.9%、10.05%、11.28%、9.23%、8.97%,股息率相當香。而且公司分紅極為慷慨,2021年直接將凈利潤的100.4%拿去分紅,2022年分紅506.65億元,相當于利潤的73%,而行業平均分紅支付率才44.34%。

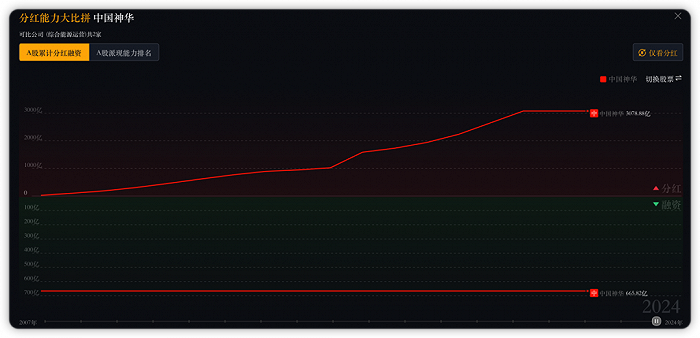

更需要指出的是,中國神華除了IPO上市時募資665.82億元之后,再無任何新的融資動作。公司每年保持分紅次,A+H累計為股東分享 3711.94 億元 ,其中A股分紅3078.88 億元。

中國神華A股募資分紅對比,來源:同花順

比神華上市早6年的茅臺共計分紅2326.54 億元,神華比其多出了一千多億元。無論是對經濟的保障作用還是資本市場上與投資者共享收益,中國神華都讓各行各業的“鐵公雞”們汗顏。

此前,資本市場并不看好煤炭股的重要原因就是周期波動劇烈,盈利穩定性欠佳。但煤炭行業的供給側改革讓頭部企業的地位進一步凸顯,盈利穩定性相比之前已經好了很多。另一方面,“煤+電+路港航”的一體化優勢,中國神華可以進一步降低經營成本。

中國神華儲量(327.4億噸)、可開采量(135.3億噸)和銷量均居上市公司首位。按照年采3.13億噸測算,煤炭業務經營年限有望超過40年。近年來,公司不斷整合大股東國家能源投資集團的資產,煤電優勢將繼續夯實。

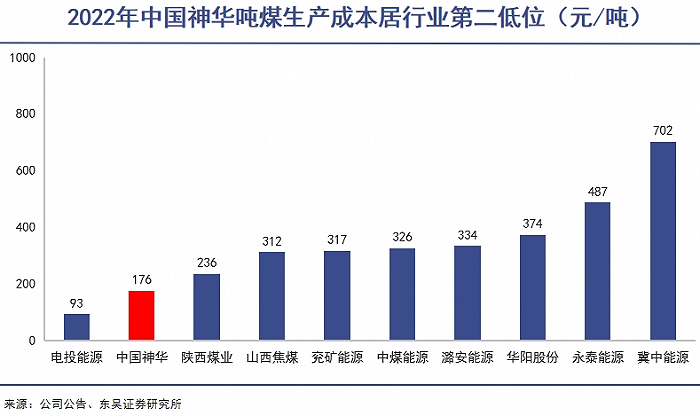

得益于資源集中以及礦產稟賦,2022年中國神華自產煤單位成本176.3元/噸,僅次于擁有露天煤業的電投能源。

而且,公司長協煤銷售量占比保持在80%左右,2023上半年長協煤銷量合計1.88 億噸,占比達到86%。和電廠建立長協銷售合約,有效平抑煤價波動,讓公司收益穩定在一個相對平緩的區域中。

面向未來,中國神華布局了風光氫等新能源。尤其是氫氣作為煤氣化的副產物,中國神華以煤制氫具有先天優勢。原神華集團董事長、現任國資委主任張玉卓就曾指出,神華用煤制一方氫只需0.6元左右,相當于石油的十分之一。

早在2006年,神華就切入煤制氫領域,十年后,提出將煤制氫作為未來重點發展戰略,同年在江蘇建設第一座加氫站;2017年,制氫年產能超過400萬噸,可供應4000萬輛燃料電池車,位居世界上第一。

從煤炭到氫能,中國神華也在為未來做準備。

寫在最后

A股一年來持續下跌,中國神華在這個過程中反而受到投資者的關注和青睞。表面上看,這是高股息、高分紅在吸引著投資者,但拉長周期去審視,就會發現資本市場其實是對過去很長一段時間里,包括中國神華在內的煤炭板塊遭受的不公正待遇,進行了重新審視。

我國“貧油少氣富煤”的資源稟賦,導致煤炭在未來相當長一段時間仍舊要扮演重要角色,這并不會因為人們對新能源發展有迫切的意愿而改變。

如今大熱的光伏、鋰電,儲能,在應用端看起來足夠綠色,但作為占比最高的電力來源,煤炭發電的清潔綠色,同樣是實現“碳中和”路程中的重要根基。

越來越多的投資者已經意識到這一點,因此對于煤炭企業的價值也有了更加客觀清楚的判斷。相比當年一邊倒的漠視乃至討伐,現在資本市場上中國神華的股王級表現,相當于給中國中國煤炭業正了名。