文|節點AUTO 天璣

2016年,特斯拉給動力電池做了一點調整,它將電池包的布局改成了縱向大模組,整車只有四個動力電池模組,這讓Model 3的電池利用率上了一個臺階。誰也沒想到這個小小的調整,會在日后成為電池行業的發展趨勢,還讓CTC成為了焦點。

CTC已經是電池行業不可逆的發展趨勢,電池廠和車企都在布局。但是,這條路不僅不好走,而且還有很大的爭議。

前不久,哪吒汽車CEO張勇就在微博上對CTC“開炮”,他表示CTC對車企降本有用,對用戶沒用。張勇還在評論中補充,哪吒也會推出CTC技術的量產車。這反應了CTC爭議的焦點,車企和電池廠為什么一定要做CTC?

什么是CTC?

1766年,世界上誕生了第一輛汽車,當時的動力是蒸汽。在此后一百年間,汽車的動力先后出現了燃油和電力兩種,這三種動力并存了很長一段時間。但是,蒸汽動力由于外燃機技術效能過低被市場淘汰,燃油動力由于石油依賴問題,被各國列入了被替代名單中,電力在此背景下成為了汽車動力模式的“最優解”。

不過,電力有兩個缺點,那就是電池的成本過高和能量密度低,而CTC以及CTP、CTB可以解決這兩個問題。

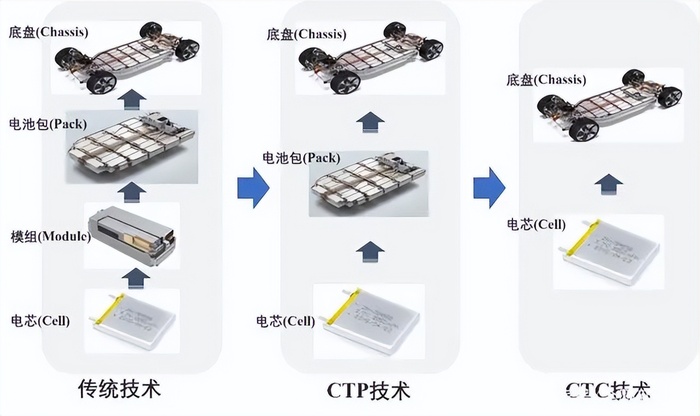

在展開之前,先說清楚這些英文縮寫是什么意思。其中的“C”是“Cell”的縮寫,也就是“電芯”,“T”是“To”,“P”是“Pack”,也就是電池包的整包,“C”是“Chassis”,也就是底盤,“B”是“Body”,指車身。從名字上不難看出,這三種方案都是圍繞電芯做文章,涉及到了汽車的底盤和車身,可見它們的方向是結構創新,而非材料創新(動力電池的創新方向分為材料和結構)。

在結構上,動力電池經過了多輪“進化”。行業最早的結構是MTP(Module to Pack),這種結構奠定了動力電池的結構雛形,包括電芯、模組和電池包三部分。一個模組由多個電芯組成,多個模組加上BMS、配重模塊等零部件組成一個電池包,然后裝在車內。大眾 ID.3 使用的就是MTP結構電池,其電池包由殼體、電池模組、電池控制模塊和電池管理系統等組成。

MTP有一個致命缺點,那就是對于電池包的空間利用率極低,僅有40%,其中電芯對模組的空間利用率只有80%,模組對電池包的空間利用率為50%。當電池材料無法取得突破的情況下,電池創新只能從結構上入手,此時這個缺點就讓車企和電池廠難以忍受。也就是說,哪吒上CTC也是無奈之舉。

但是,CTC真的對消費者沒用嗎?這個問題還要從動力電池結構的研究說起。

先來看CTC,它的設計邏輯是把電池算作車身結構的一部分,目前有兩種模式。第一種是直接把電池包集成到底盤上,或者使用乘員艙地板做電池包的上蓋,零跑走的就是這個路線。第二種是把電池單體連接到底盤結構上。這是目前最激進的路線,采用這種路線的是特斯拉。兩者相比,零跑的電池包多了模組,相同之處是都去掉了電池包。

正如馬斯克曾經舉過的一個例子,原本飛機的構架是把燃料箱放在機翼之中,但為了更大程度地利用空間,我們可以拿掉燃料箱、直接用機翼來儲存燃料。把燃料箱挪到機翼上的結果是,飛機內的空間利用率更大了。零跑首款搭載CTC技術的車型是C01,它的車身垂直空間上增加了10mm,同時電池容量空間比傳統方案增加了14.5%,續航提升了10%。

CTP和CTC的本質都一樣,都是為了精簡電池結構,得到更大的空間利用率和更長的續航。

CTP在MTP的基礎上去掉了模組,直接將電芯做成電池包。CTP有兩種思路,一種是將電池包看成一個完整大模組替代多個小模組的結構,逐步減少端側板等結構件,寧德時代的麒麟電池和蜂巢能源的短刀電池是這一路線的代表。另一種是直接去掉模組,以電池本身作為強度結構件,比亞迪的刀片電池是代表,這種路線也被稱為CTB。

以刀片電池為例,它雖然采用能量密度低于三元鋰的磷酸鐵鋰材料,但得益于集成效率能達到86%以上,體積利用率提升了50%以上,其能量密度較傳統磷酸鐵鋰電池提高了大約 9%,體積能量密度達320Wh/L,已經可以比肩三元鋰電池。

對比MTP,這三種方案的基本邏輯是相同的,那就是去掉“中間商”。對車企來說,這樣可以用更低的成本,推出續航不弱于搭載三元鋰電池的車型。而三元鋰電池一直應用于高端市場,這就為車企打“價格戰”或者拓寬市場空間提供了有力支撐。同時,消費者也能買到更有性價比的汽車。?

CTC會是動力電池的終局嗎?

如果說MTP是電池結構創新的1.0時代,那CTC和CTP就是2.0時代。在材料還沒取得突破的情況下,CTC和CTP是電池行業滿足市場要求的最優手段。但是,這前面需要加上“目前”兩個字。從動力電池的發展歷史來看,它的革命性變革都發生在材料突破上,結構創新更適合做過渡。

最早應用的動力電池是鉛酸電池,由英國發明家托馬斯·帕克在1884年設計。當時,搭載鉛酸電池的電動車的續航里程約為40-65公里,最高時速約30公里/小時,不能滿足消費者的需求。而且鉛酸電池具有體積大、質量大、能量密度小、功率密度低的特點,如果想增加續航,只能搭載體積更大的電池,總之就是不實用。

相比之下,燃油車的出現時間雖然比電動車晚,但由于汽油更實用,燃油車反而更早走上了街頭。鉛酸電池被淘汰和燃油車的后來居上,給動力電池行業提供了血的教訓,那就是一切都應以實用為先。

1997年,豐田推出了搭載鎳氫電池的普銳斯混動,給行業提供了新的方向。但是,除了豐田外,大多數車企用的不是鎳氫電池,而是我們最熟知的鋰電池。

這是因為鎳氫電池有三個至關重要的缺陷,分別是循環壽命低、能量密度低、快充和低溫性能差,這三點都是電動汽車補能體驗的關鍵,哪怕占了一條,都會嚴重影響體驗。鋰電池在這三點和空間利用率、低溫性能上都比相比鎳氫電池有優勢。

當然,鋰電池的低溫性能也不見得有多好,搭載鋰電池的電動汽車在冬季,續航普遍要打骨折,可見鎳氫電池在低溫情況下的表現有多差。

從鉛酸到鎳氫,再到鋰,動力電池的進步本質上是材料的進步,因此結構創新更適合做企業的過渡選擇。

另外,就算CTC、CTP是電池行業的終局,也需要不斷“創新”,因為它們本身有局限。

在市場上,關于CTC、CTP的局限性,有很多傳言,流傳最廣的是不能換電和維修費用高,如果細究,有些傳言是站不住腳的。

據多份第三方調研顯示,消費者購車時首要考慮的因素就是續航,而換電是目前最高效的補能方式,可以減少消費者的續航焦慮。但是,這個問題需要全面地看。

換電的效率確實高,蔚來的第三代換電站,完成換電流程只需要四分四十秒,和加油體驗相差無幾。不過,換電模式需要在終端上兩頭發力,一頭是汽車,背后是車企和電池廠,另一頭是換電站,背后也是車企和電池廠,這兩頭都需要更大規模投入。

據業內分析,蔚來三代換電站的成本大概在150萬-200萬元。2023年,蔚來新建1035 座換電站,累計建成 2350 座,投入有多大可想而知。換電站的運營成本也很高,蔚來一個換電站一年的運營成本在30萬-40萬元左右。李斌不久前對媒體表示,Nio Power實現盈利還需要幾年時間,單個換電站一天60單可以實現盈利,但蔚來整個換電網絡距離這個平衡點仍有差距。

更重要的是,當前車企和消費者有更“高效”的選擇,那就是可油可電的混動模式,CTC、CTP是否支持換電就不那么重要了。

CTC技術真正的局限在于,由于電池和底盤、車身的設計是一體,如果發生車身的碰撞事故,電池也可能會連帶著被換掉,這會增加維修成本,這和車企都在推廣一體化壓鑄技術是相似的。

另外,我再補充一個“傳言”,那就是隨著結構創新成為電池行業的發展趨勢,電池廠商和車企的競爭會變多,電池包領域的格局會被改寫。

由于CTC涉及汽車底盤制造,這是車企的優勢地帶,隨著電池廠商推出CTP方案,它們也在向底盤方向滲透。同時,車企隨著CTC方案,也在向電池包、電池模組領域滲透,雙方的交集變多了,競爭不可避免。而在二者的夾擊下,首當其沖的是第三方電池包企業,它們的市場份額會被蠶食。?

結語

在材料創新上,動力電池行業目前有兩個方向,一個是鈉離子電池,另一個是固態電池。鈉離子電池有很多優點,比如儲量是鋰資源的440倍、耐低溫,但由于它的能量密度低于鋰離子,所以更適合應用在A00級市場,與磷酸鐵鋰互補。江淮釔為旗下的“花仙子鈉電版”,是全球首款搭載鈉離子電池汽車,它的電池包容量是23.2kWh,CLTC工況下的續航只有230km。

固態電池使用固體電解質,替代了傳統鋰電池中的電解液和隔膜,相比鋰離子電池,有著更好的安全性和更高的能量密度。但應用時間較長,電池行業龍頭寧德時代的計劃,到2030年實現固態電池的商品化。

總的來看,盡管動力電池短期內在材料上還無法取得突破,只能依靠結構創新滿足當前日益增長的市場需求。這個結果雖有遺憾,但也有驚喜,那便是中國企業在材料和結構領域都擁有不可忽視的地位,中國企業只能望“洋”興嘆的日子已經過去了。