文|實習記者 劉晨

受益于政策支持、流動人口規模持續擴大及各地方政府推進保租房建設,住房租賃行業在2023年迎來了發展機遇。

1月8日,據中指研究院發布的《2023四季度中國住房租賃企業規模排行榜》顯示,2023年第四季度,TOP30住房租賃企業(即集中式長租公寓企業)累計開業房源量突破百萬間,達到108.6萬間,管理房源量達到162.8萬間,與去年三季度相比均明顯增長。

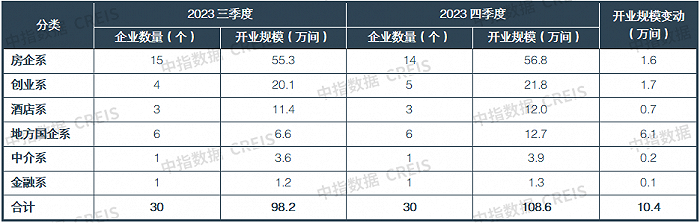

據中指研究院統計,2023年四季度,TOP5企業累計開業規模達51.6萬間,較三季度增加0.9萬間,占TOP30總規模比重為47.5%。四季度,開業規模TOP30入榜門檻為9700間,較三季度增加約1700間。

在開業榜TOP30企業中,有14家房企系住房租賃企業、6家地方國企系、5家創業系、3家酒店系、1家中介系和1家金融系,其中房企系較三季度減少1家,創業系較三季度增加1家。

從開業規模看,房企系開業規模保持明顯的領先優勢,累計開業規模達56.8萬間,在TOP30住房租賃企業中占比過半;地方國企系四季度開業規模增量突出,6家地方國企系合計新增開業6.1萬間,在TOP30企業中占比近六成。

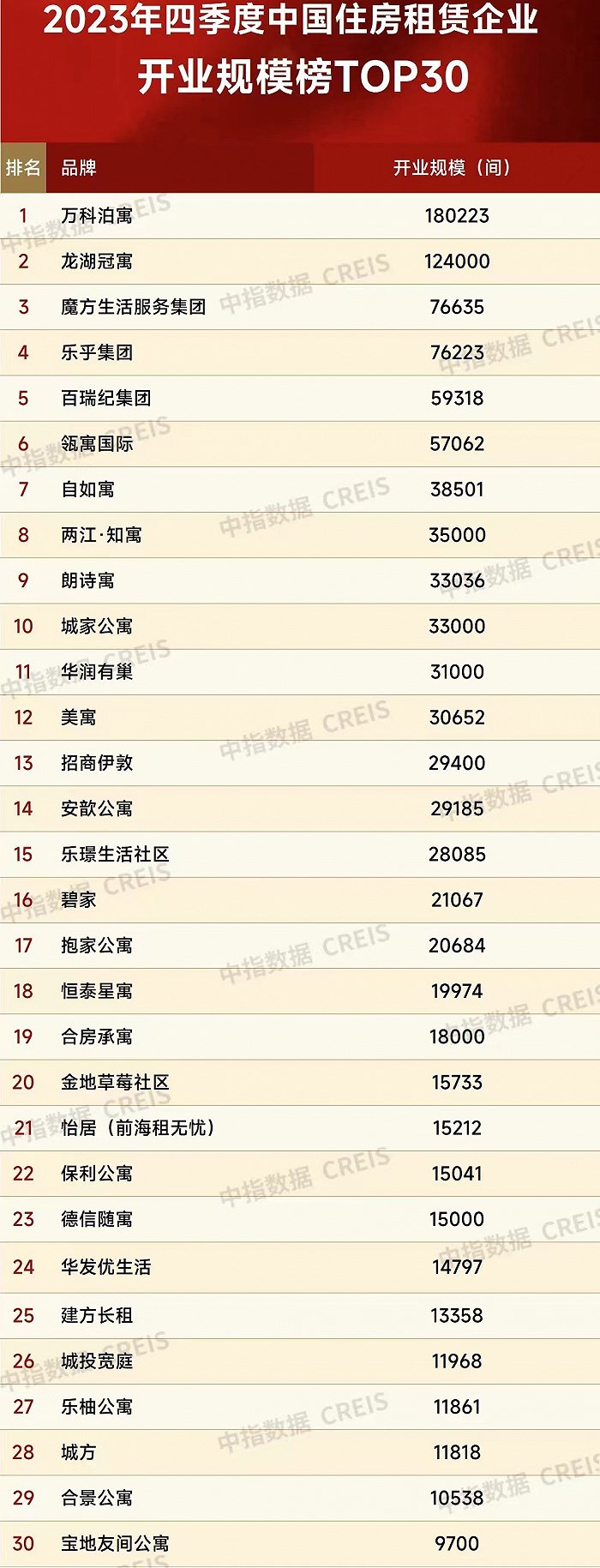

具體到企業,2023年四季度,萬科泊寓的開業數量達到18.02萬間位居行業第一,龍湖冠寓為12.4萬間排名第二,魔方生活服務集團以7.66萬間排名行業第三。

另外瓴寓國際、華潤有巢等住房租賃企業也加快新項目上市,四季度新增開業規模明顯增長,且新開長租公寓項目以大型綜合租賃社區為主。

瓴寓國際主要在上海、杭州、南京三個核心城市,四季度開業9個新項目,入市房源超1.2萬間;華潤有巢與上海各區政府、國企合作,上海悅虹人才公寓綠苑路店、慧智·有巢國際公寓社區等項目投入運營,四季度新增開業房源約5000間。

這些企業在核心城市大量投入租賃房源后,也起到了平穩租金的作用。

根據中指研究院統計,2023年,全國重點50城住宅平均租金累計下跌0.30%,跌幅較2022年收窄2.20個百分點。2023年12月,50城住宅平均租金為36.6元/平方米/月,環比下跌0.48%,跌幅較11月收窄0.02個百分點。

但與這些城市的房價相比,住宅租金房價比仍處于較低水平。據中指研究院監測,在全國重點50城中,26個城市租金房價比低于2.0%。

具體來看,深圳、北京、南京、上海等核心一二線城市房價較高,租金房價比在1.5%左右。與世界主要城市相比,我國核心城市的租金房價比明顯偏低。租金房價比低在一定程度上表明我國住房租賃投資回報率低,這也是長期以來制約行業發展的關鍵痛點。

從政策層面看,最近兩年我國加大了對住房租賃市場的支持。中央和地方繼續積極施策,促進住房租賃行業健康發展。

2023年度,中央政府共出臺與住房租賃行業相關的重要政策有6條,政策聚焦支持住房租賃行業、規范房地產經紀業務、稅收優惠等方面。

在金融方面,中央政策集中發力,促進住房租賃領域“私募基金+信貸支持+公募REITs”的金融閉環逐漸形成。

對此,中指研究院的報告指出,中國住房租賃市場發展趨勢呈現較為積極的趨勢。受益于政策支持、流動人口規模持續擴大及“十四五”保租房籌集任務持續推進、超大特大城市城中村改造政策落實,我國住房租賃企業迎來巨大發展機遇。

然而,在積極看待行業中長期發展機會的同時,住房租賃企業也要密切關注市場潛在挑戰,及時調整經營策略,積極應對與化解風險。

在市場快速發展的背景下,住房租賃企業應緊抓機遇,聚焦核心城市核心板塊,穩步拓展業務規模。與此同時,努力降低自身成本,提高利潤空間,增強防范風險的能力也是必行之策。

在做好以上業務的基礎上,住房租賃企業深入思考自身品牌定位、項目的核心競爭力,尋找差異化競爭優勢,更從容地面對租賃市場未來的競爭,讓中國住房租賃行業從野蠻生長階段漸入規范階段。