文|表外表里 周霄 譚鳩云

編輯|付曉玲 曹賓玲 王熙媛

數據支持 | 洞見數據研究院

亞馬遜終于放下了對中國商家的傲慢。

先是自掏腰包,推出亞馬遜版的“百億補貼”,給商家的商品鏈接掛上20%的折扣,以幫忙獲客。

緊接著發布「產業帶扶植計劃」,揚言要培育中國50個產業帶的商家布局跨境電商,帶大家出海撈金。

過去,亞馬遜對中國賣家經常是“棍棒式”合作,現在突然“性情大變”,當然不是回心轉意,而是受到了競爭的刺激。

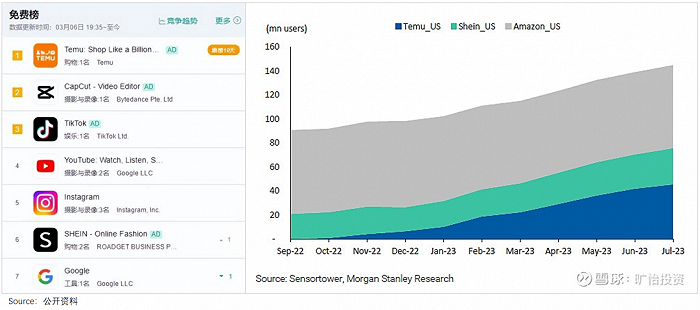

Temu上線美國后,大殺四方,在亞馬遜的北美大本營如野火一般迅速蔓延。

外媒給予了Temu“Sweeping the Internet”的評價,還翻出Temu母公司拼多多超越阿里的故事,為亞馬遜狠狠捏一把汗。

亞馬遜如臨大敵,重新拉攏被拋棄的中國賣家,甚至Shein、塔吉特等電商或零售公司,都對Temu拉起了警戒線。

然而,復盤美國電商、實體店等不同零售模式,會發現Temu對亞馬遜們的沖擊,或許沒有那么大。

反而是Dollar general(達樂)、Dollar tree(美元樹)等dollar店(一元店),在細分目標用戶上,與Temu高度重合。

并且Temu利用中國嚴重過剩的輕工業和美國暫時性關稅優惠,不斷擠壓交易鏈條的水分,把商品價格壓到極低,對美國中低收入者已經形成較大的吸引力。

也就是說,Temu現在搶的不是亞馬遜們的蛋糕,而是Dollar店的生意。

Temu搶的是Dollar店的“地盤”

一開始,拼多多是打算直接在美國市場復刻一個SHEIN。

有曾與Temu接觸過的商家稱,Temu前期儲備的招商團隊半數服務于時尚類目,甚至還學著SHEIN組建專門的團隊深入服裝生產環節。上線初期,Temu的臉書、Ins等社交媒體渠道,也總是推服裝類的商品。

但結果眾所周知,Temu活成了海外拼多多的樣子。

2.99美元的空氣炸鍋,1.87美元10雙的襪子;以及像微信“砍一刀”一樣,席卷推特的“Code for code”(交換促銷碼獲得折扣),讓美國人大呼上癮。

而這種上頭表現,其實是美國通脹大環境下,不少美國家庭荷包告急,轉而選擇低廉價格的商品,以抵擋沖擊。

如福布斯的報道中提到,“如果說2022年美國有什么標志性的景象,那可能就是在達樂的過道里淘便宜貨的人。”

事實上,這樣的場景,四十多年前的美國,也曾演繹過。

1970年代中期,經濟危機下的美國,CPI同比增幅超10%,失業率高企,各層級人群的消費力分化:金字塔尖的富裕階層,保持持續買買買;中產階層消費信心受挫;低收入群體則是勒緊褲腰帶過日子。

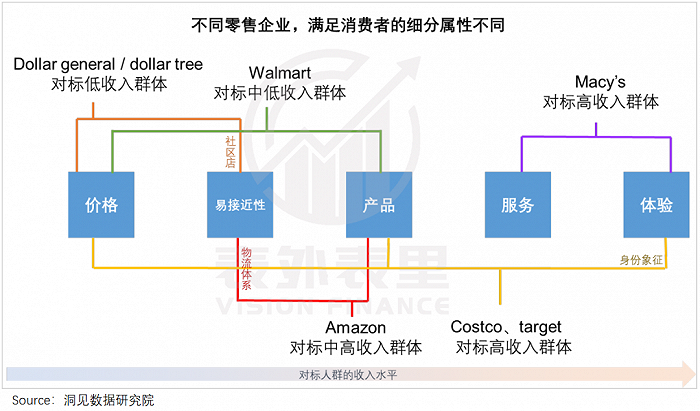

而大家對日常消費需求的涇渭分明,催化了零售企業細分屬性的差異。

·服務或體驗屬性為先的模式,對標的是高收入群體。

·產品、服務、易接近性等為先,價格為輔模式(也就是性價比),吸引的是中等收入群體。

·價格優先,便利性為輔的模式,受低收入人群歡迎。

(需要注意的是,北美中產的厚度、深度不一樣,社會呈現“橄欖形”,中產的反脆弱性很強。杠桿程度、保障體系亦有區別,因此北美的零售業態呈現多元化)

具體來說,美國中產即使錢包變得不給力了,也不需要消費降級,得益于幾代積累,在通脹&衰退的經濟寒流下,仍能追求“面子與里子”的平衡。

比如,開拓“平價優質”折扣業態的Target(塔吉特),通過提供帶設計感的優質低價商品,以及營造舒適的賣場氛圍等產品和體驗上的細節,在中產中闖出了一片天。

而接近貧困線的人群不斷擴大之下,從美國南部貧窮村鎮興起的Dollar店模式,開始大行其道。

目標人群沒這么多的錢大批量采購,Dollar店就主打小包裝、小分量的商品,來降低每筆交易的金額,讓消費者100塊錢買到更多種類的商品。

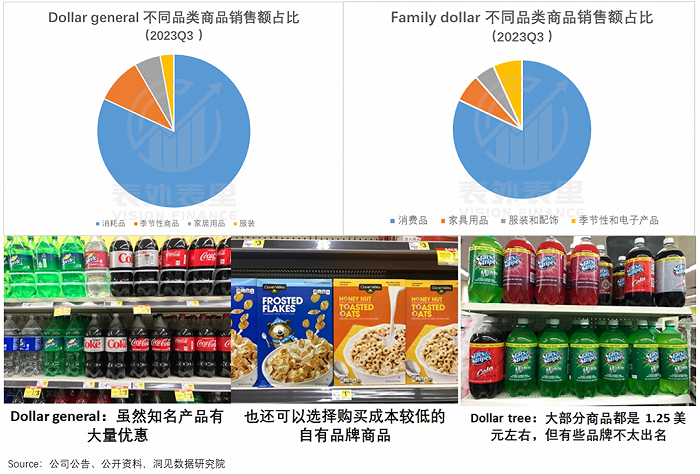

同時,Dollar店的產品,大多數都是剛需品,像冷凍水果蔬菜、豆類、全麥產品、雞蛋和牛奶,且來自于非知名品牌。

比如,Dollar店的代表企業美元樹,貨架上常常會出現沃爾瑪等商超沒見過的牌子,類似國內村里小賣部里的汾煌可樂、菠蘿果啤一樣。

如此包裝特征和選品策略下,Dollar店將價格壓到了極致。如美元樹大多數商品遵守1.25美元的價格點;另一巨頭達樂近90%的商品,價格低于5美元。

此外,考慮到低收入人群,沒有交通,且很多時候是到了鍋里沒米的份上,才不得不去買。為方便他們直奔目標、快速補貨,Dollar店基本都開在社區附近,門店通常也很小。

以達樂為例,其大多數客戶住在3-5公里內,平均單店面積只有沃爾瑪的七分之一。

精準拿捏低收入群體,迎合他們窘境,Dollar店模式迎來了大豐收——如美元樹1995年登陸納斯達克,兼并收購和門店大開。

如今,通脹衰退周期再次上演,電商成為零售消費舉足輕重的渠道。而從各個維度來看,Temu的打法更接近Dollar店。

可以看到,Temu延續拼多多模式,低價白牌,疊加大額折扣和社交裂變等玩法,價格低得感人——商品價格大多集中在0.09至20美元之間。

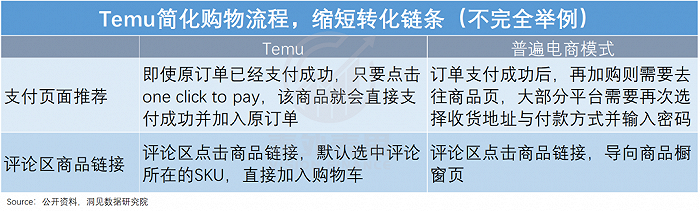

購買操作上,也極盡簡化。比如,評論區的種草,可以直接通過半彈窗意見加購;訂單支付頁面的推薦商品,可以一鍵加入原單。

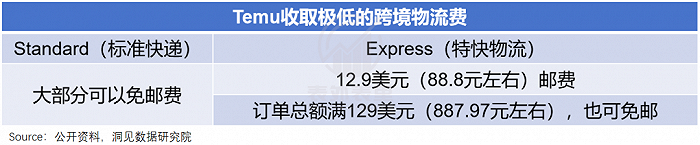

同時,Standard(標準快遞)大部分可以免郵費,Express(特快物流)訂單總額滿129美元,也可免郵。

如此一來,可以讓用戶方便、快速補貨。

相比之下,亞馬遜的模式更偏向Target(塔吉特),也就是“產品、服務為先,價格次之”。

一位同時布局Temu和亞馬遜的賣家表示,Temu的產品生命周期很短,上個月還很火爆,下月就可能被更便宜的產品,擠得沒生意;但亞馬遜的一個產品能“吃很久”,自己至今還在靠兩年前的產品活著。

且其十幾年時間打造的FBA倉儲和配送系統,基本可做到美國Prime會員2日內送達,非會員2-5天。GWS的一份調查表明,亞馬遜消費者配送滿意度高達52%,同期Temu僅為30%。

也就是說,Temu的模式屬性對標的是Dollar店,與亞馬遜并未正面交鋒。

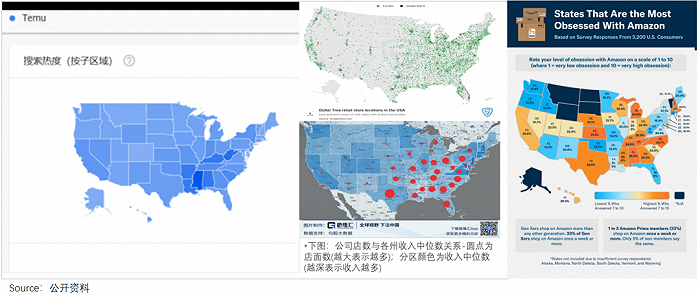

這在用戶地域分布上,也有印證。如下圖,Temu搜索熱度集中的美國南部沿海的幾個州,像密西西比、亞拉巴馬等,是Dollar店密集分布的地方,和對亞馬遜滿意度較高的地區,重合度有限。

由此,自然也如上一輪通脹一樣,涇渭分明的消費需求,讓不同屬性的電商企業,在各自的舒適區里生長。

可以看到,Temu一路狂飆時,亞馬遜的業績也很穩定。如2023Q3亞馬遜核心電商業務銷售額同比增長7%,增速與去年持平。

總的來看,Temu的模式屬性和Dollar店類似,面向的是同一類群體。其的崛起,自然對Dollar店的影響更大。

Dollar店被迫漲價,Temu撬動商家自由競爭

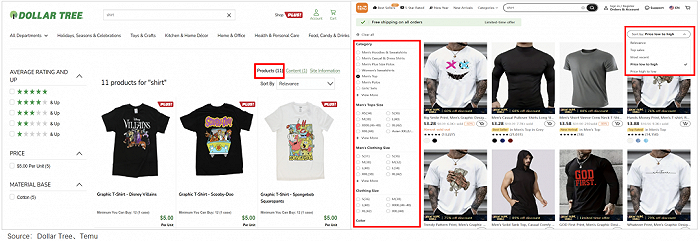

在Temu上買過T恤的消費者,恐怕很難再回到Dollar店的懷抱了。

同樣搜索關鍵詞“shirt”,美元樹只有11件5美元的基礎款短袖可供挑選。而Temu這邊,不僅商品價格更低,款式更是成千上萬,并且還包郵到家。

上文說過,Dollar店能在美國零售業里占據一席之地,主要靠的就是低價和便利性,如今Temu祭出的“低價包郵”大法,對消費者的吸引力同樣不容小覷。

數據顯示,Temu的標準快遞雖然平均需要八到十天,但大部分可以免郵,運輸時間超過16天還可以獲得5美元的折扣。

對消費者來說,家門口的Dollar店,固然比飄洋過海的快遞更方便,但敵不過Temu“便宜到可以原諒一切”,不急需的商品可能就會去Temu下單。

不過,Temu的包郵服務并非無懈可擊,其敢如此降物流價格,除了割肉補貼,還在于利用了關稅政策的優惠。

根據美國現行法律,大多數低于800美元的進口商品,經過包裝并交付給個人買家,即可免稅進入美國。Temu的商品單價低,且在國內包裝直接運給海外買家,正好在免稅范圍內。

而美國已察覺到中國電商利用此政策對本土商店造成的沖擊,曾試圖取消這一制度,但并未成功。

目前,Temu正嘗試通過在墨西哥建立倉儲等方式解決,但多轉一手會增加中轉成本,讓商品價格變得不那么美麗。一旦Temu無法以低價換時間,消費者可能又會重返Dollar店。

幸運的是,比起便利性,被通脹榨干錢包的美國低收入群體當下更在乎商品價格。而卷低價,正是Temu擅長的。

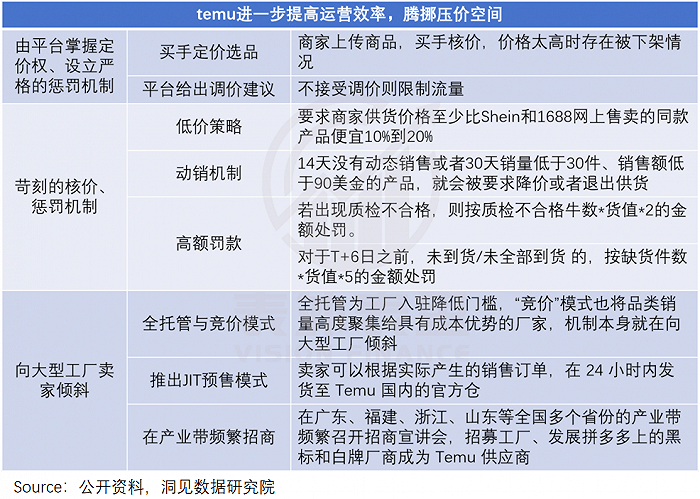

可以看到,Temu出海采取的是全托管的模式,商家只需要供應商品,由平臺負責運營、物流售后等服務。

如此一來,商家的準入門檻、運營難度大大降低。一位賣家透露,經營一個亞馬遜店鋪通常需要十多名員工,而Temu只需一名員工負責計算成本利潤和上架發貨。

而眾所周知,中國輕工業存在著結構性的過剩,哪有“出路”,商家就會一窩蜂往哪里撲。

更何況,Temu還在不斷推波助瀾:在全國多個產業帶頻繁召開招商宣講會,加速引入廠商供給;同時,發展拼多多上的白牌廠商為供應商。

截至2023年10月,Temu累計招募了9萬名供應商,其中有55%的商家來自拼多多主站和多多買菜,多數為白牌商家。

把商家圈進來之后,Temu又可以面向商家推出競價機制——同款中價低者獲得流量扶持,從而壓低商品價格。

還可以進一步提高運營效率,騰挪壓價空間,例如直接由買手選品核價,或者對價格、質量、時效不達要求的商家進行限流、高額罰款等懲罰。

比如2023年初,Temu就主動下調了部分商品的供貨價格,商家24小時內未登錄后臺處理則默認同意,如果不同意降價,商品就會被直接下架。

說白了,Temu利用了國內發達的輕工業,通過全托管模式,激發商家自由競爭,從而給北美消費者提供物美價廉的商品。

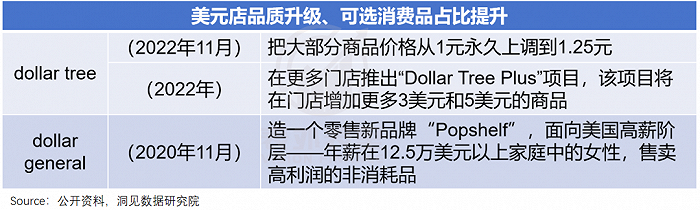

反觀Dollar店,也曾想方設法滿足消費者的低價需求,如與供應商協調共同分擔財務負擔等,但終究還是走向了漲價與品質升級。

絆住Dollar店手腳的,是它們的采購機制:通過采購團隊全球掃貨,直接進口商品比例超過40%。

如此大批量的海外采購,意味著無法避開關稅,并且相比提倡自由競爭的Temu來說,其長期定向合作的模式也難以激發商家內卷,在采購成本上先吃一虧。

并且,如此采購模式,決定了Dollar店的定價模式一般都是先預設利潤值,然后據此向上游壓價或向下游提價。

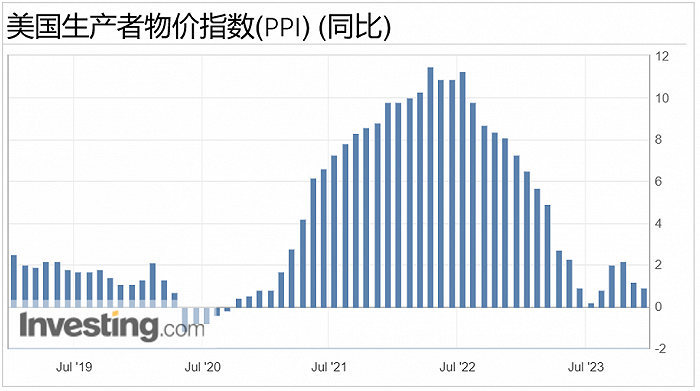

但通脹背景下,美國生產者價格指數同比增長迅猛,這意味著上游生產成本也大幅提升,留給Dollar店的壓價空間極小。

多方掣肘下,Dollar店在各個環節的加價率往往比Temu高,日子并不好過。

為維持其1美元定價的承諾,美元樹不得不放棄高價的商品,或者把本就小的包裝做得更加迷你,哪怕這些措施會影響到利潤。

與此同時,購買力打折的顧客們,也傾向于買日常必需品——這些商品對美元樹來說,也是利潤較低的類型。

這使Dollar店的利潤表越來越難看,最后只能頂著消費者的反對聲無奈漲價。

雪上加霜的是,美國今年還在逐漸減少食品福利補貼和新冠補貼,作為較早接受低保補貼也是最主要的補貼兌換零售商,Dollar店受到的打擊不言而喻。

據美國政府數據,這些削減將會影響到3000多萬人,平均每人補貼下降80多美元。

當然,土生土長的Dollar店也有讓Temu羨慕的地方,那就是更了解本地消費習慣,能夠提供恰到好處的選品。

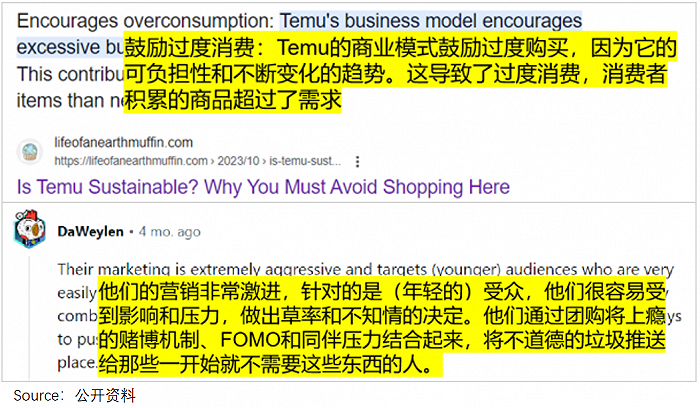

Temu雖然也有“猜你喜歡”的模式,但在挑剔的美國消費者面前,很容易引來麻煩。

如下圖,有Temu用戶就抱怨,受推薦機制鼓動購買了并不需要的商品,覺得這種夸張的折扣與廣告具有一定的煽動性。

總而言之,Temu依靠暫時更有利的經營模式,把Dollar店的顧客吸引走了。

但高壓內卷能持續多久,如何應對美國政客的持續增長的不信任,以及美國消費者的排斥,將是其不得不面對的問題。

小結

盡管現在Temu圍剿的是Dollar店,但并不意味著亞馬遜、沃爾瑪們可以高枕無憂。

畢竟當初拼多多從五環外起家,最終殺入了淘寶、京東的腹地。而與拼多多一脈相承的Temu,表現得更聰明、更靈活、更加來勢洶洶。

當然,Temu當下的成功,有實力因素,也有賴早期美國市場放松了警惕。

當政客、商人、消費者的阻力聯合起來,Temu繼續在海外弄潮的難度,也將大大增加。