文 | 略大參考 小葵 楊知潮

編輯 | 原野

在消費變得更加謹慎的年代,人們對價格的敏感度,也隨之同比上升。以白牌為主的SKU選擇,也能極大滿足人們在第四消費時代中的需求:更好的質量,更高的性價比。這個時候,白牌就更香了。

01 命運的齒輪

在白牌的誘惑面前,全球消費者都做出了統一動作:“繳械投降”。

電商公司們火熱的出海戰報,正在指向這一點。而他們在海外銷售的,主要是中國制造的白牌。

不是大牌買不起,而是白牌太有性價比。不少海外博主會在TikTok上發布自己的開箱視頻,從幾美元一個的開瓶器,到幾十美元的四件套,這些從電商平臺買來的白牌,便宜實用,在他們的家庭購物中,占比越來越高。

類似的劇情,中國人民并不陌生。

時間往回倒20年,在剛剛加入WTO不久的中國市場,只有類似電視機、冰箱、汽車、自行車等大件商品,消費者更傾向于選擇品牌。更高頻的日常消費,比如生活用品和服裝,大家關注的指標只有兩項:價格是否合適、購買是否方便。

于是,大大小小的百貨市場成為了消費主場,比如沈陽的五愛市場、重慶的朝天門批發市場、北京的天意市場等等。它們用琳瑯滿目的貨架,滿足著城市居民的吃穿用度需求。

這些地方售賣的商品有一個共性:非品牌貨。

在這些市場里熱銷的很多產品,并不會出現在超市的貨架上。但差不多的質量,往往會比后者的價格便宜一半甚至更多。足夠了解自家選品的老板們,會根據顧客需求,定向推薦商品:這款廠家是做代工的,質量特別好,價格稍微高一點;這款價格優惠,家里日常使用足夠。

大量的無牌商品,就這樣通過貿易市場和商販,進入到家庭生活之中。就像如今的白牌,通過拼多多等電商平臺,成為人們生活中的必要組成部分。

不care品牌,只在乎價格和使用體驗——兩個時代如此相似的消費心態,很容易讓人恍惚間覺得,歷史在跨越國界而重復。

實際,非也。

太多事實證明,人類社會總是在螺旋上升中前進的。本質上,這屬于兩種不同消費時代的行為,更準確地說,當下是過去的進階版。

第一個區別,在于消費決策從被動到主動。

加入WTO之前的中國,人們選擇在附近的市場選購日常商品,很大程度是因為沒有更好的選擇。超市業態尚不發達,電商更是剛剛起步。但如今,不管在中國還是海外,消費者都擁有足夠豐富的消費渠道,可以從中選擇最適合自己的。

第二個區別,在于商品質量從低到高。

商品質量問題曾經是上世紀90年代的痛,但因為信息與商品流通不夠通暢,人們可選范圍有限,只能接受一些商品的低質低價。20多年之后,“世界工廠”的標簽已經重構了中國制造業,很多廠商都有能力生產出與品牌商品質量相仿的產品,同時,由于省掉了品牌營銷等成本,能保持價格優勢。

也就是說,同樣是低價的無品牌商品,廠商在質量上已經內卷多了。

第三個區別,在于消費心態。

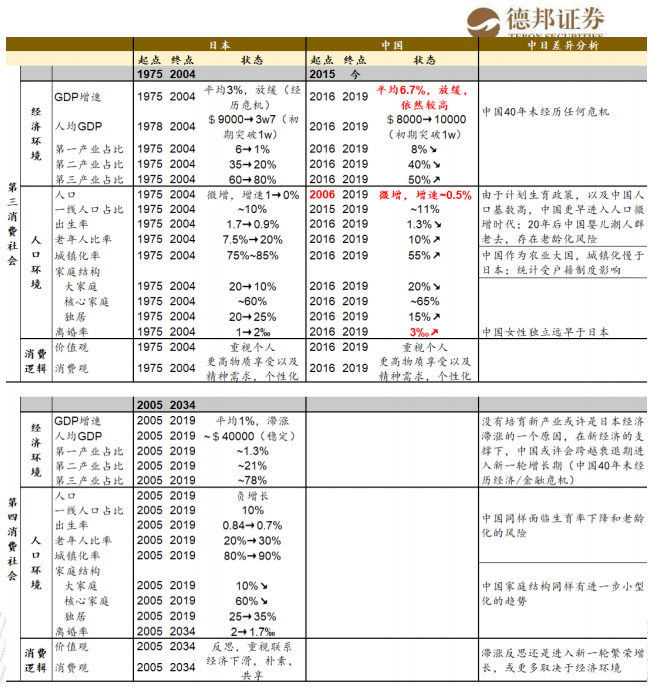

研究消費與城市問題的日本社會學家三浦展,曾經將消費社會分為四個階段,其中,日本社會在2005年逐漸步入第四消費時代,其典型特征就包括:消費理念從崇尚時尚、奢侈品,轉向重質量和舒適度,進而過渡到回歸內心的滿足感、平和的心態、地方的傳統特色、人與人之間的紐帶上來。

與之形成鮮明對比的是第三消費時代,其特征包括對大牌的追捧。田中康夫小說《莫名的水晶》曾經生動描繪過這個時代的特點。在當時的日本社會,女大學生也會擁有世界高級名牌。這些追求名牌的年輕人,就被稱為“水晶一族”。

拼多多在中國的迅猛,某種程度上就是第四消費時代的信號燈。

2018年,國內人均GDP超過1萬美元。“見過世面”的消費者,不再需要依靠品牌的logo來自證身價,返璞歸真,讓商品回歸到服務自我需求的本位之上。

與此同時,少有貧窮記憶的Z世代逐漸長大,開始成為消費主力軍。他們缺乏對大牌的報復性渴望。悅己和實用漸漸成為消費的關鍵詞。——這就與20多年前消費者“舍不得”或者“買不起”的心理,全然不同了。

當人貨場的關系被徹底重構,白牌的命運齒輪,也開始重新轉動。

02 殊途同歸

毫無疑問,白牌如今的消費主場在拼多多。

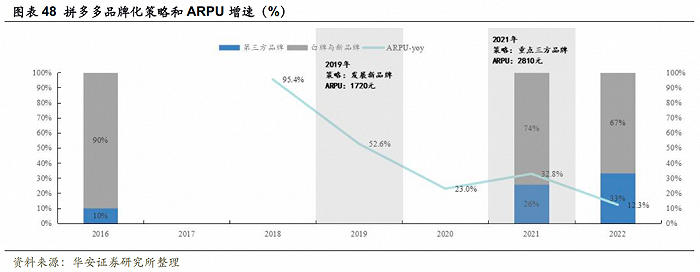

華安證券在2022年發布過一組觀測數據,拼多多上白牌和新品牌商家GMV 占比高達67%。SKU足夠豐富的白牌,成為拼多多的核心競爭力之一。

某種程度上,拼多多所提供的消費生活方式,與無印良品有點像。

1980年,在與當下中國類似的消費環境下,無印良品誕生。這個名字的直譯就是:沒有商標但質量良好的商品。在創始人看來,它向消費者提供了剔除企業所強加的無用的價值,能讓消費者通過它,來創造最具自己個性的生活方式的素材。

再簡單一點:它是對名牌商品的一種反抗。最終,它成為了風靡全球的存在,并代表了一種簡樸的生活方式,甚至,作為日本文化的一部分,被更多人理解和接受。

在中國,第四消費時代到來的重要信號,或許就是拼多多日常化。

若干年后,人們可能會像對待無印良品一樣,仔細研究這家電商公司與消費時代的關系。從產品設計理念到SKU的選擇,拼多多也確實契合第四消費時代的特點。

比如,三浦展認為,相比以物為中心的第三消費時代,第四消費時代的中心變成了關系,人們開始追求通過消費建立起更多聯系,并從中獲得快樂。從產品設計的層面來看,拼多多的砍一刀、拼團模式,都屬于低門檻的消費互動。

以白牌為主的SKU選擇,也能極大滿足人們在第四消費時代中的需求:更好的質量,更高的性價比。

不管白牌黑牌,能滿足真實需求,創造更大的商業價值,就是好牌。

顯然,越來越多的公司正在意識到第四消費時代的到來,并盡可能做出積極的應對。京東重新喊起了低價的口號,劉強東會在會議中批評高管:“很多人自己現在生活好了,就忽視了很多基層消費者的訴求。”盒馬頻頻降價,試圖追趕山姆的價格優勢。車企的降價潮,更是一波接著一波。

在消費變得更加謹慎的年代,人們對價格的敏感度,也隨之同比上升。這個時候,白牌就更香了。

也因此,產業帶的重要性,如今幾乎成為所有電商平臺的共識。

中國的產業帶分布,具備分散又集中的特點。分散,是指不同的產業分布在全國各地,集中,是指一個村莊,可能承包全國甚至全球的某一類商品生產。比如許昌的假發、中山的燈具、織里的童裝、海寧的皮草等。但以前,他們服務的主要是B端。

第四消費時代對性價比的更高追求,把白牌推向新的歷史舞臺。產業帶,也成為電商平臺們廝殺的賽道。從根本上,這考驗的是平臺深入并改造供應鏈的能力。

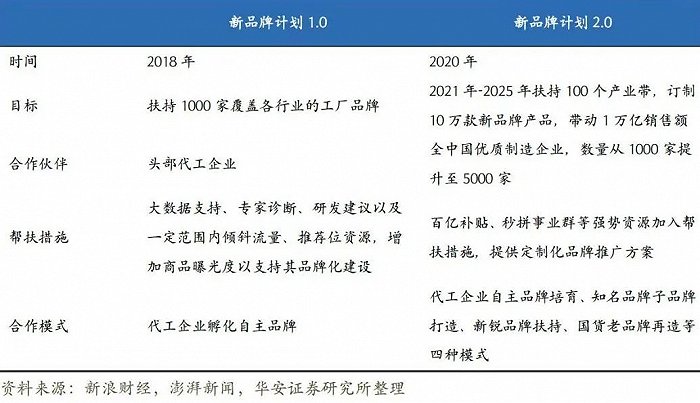

拼多多更早地捕捉到了這個趨勢。早在2018年,拼多多就開啟了新品牌計劃,重點扶持代工廠,并逐漸擴大產業帶,到2020年時,該計劃進行升級,要在未來5年內,扶持100個產業帶,帶動1萬億銷售額。此外,合作伙伴要從1000家擴展至5000家。除了以前的頭部代工企業,更多優秀制造工廠會納入其中。

從如今的股價等數據來看,拼多多已經吃到了提前布局的紅利。

當然,這一切得以實現的基礎,是制造業在過去二十年里的發展,可以說,這個紅利,也是制造業與時代“送”給拼多多的。

白牌得以在拼多多暢銷的一個重要前提是,中國加入WTO后接到了大量的外貿訂單,制造業生產能力迅速與國際接軌,商品質量實現飛躍式提升。這也讓它們上線拼多多等電商平臺后,更容易被消費者認可,繼而產生復購。

而白牌在平臺的爆單,也可以反哺制造業。當更多利潤流回生產端,生產者便有了更多資本和動力,更新設備,改進技術,繼而生產出更好的商品,賺取更多的利潤,達到接近品牌的效果——在消費市場中,商家們愿意花大力氣打造品牌的根本動力就是,依靠品牌影響力,要么賣得更多,要么賣得更貴,但結果都是:賺得更多。

借用麥肯錫的那句話:絕對的銷量就是絕對的品牌。從這個層面來看,拼多多讓白牌與品牌實現了殊途同歸。

03 白牌元年?

大膽預測一下:2024年,白牌可能會更香,甚至成為真正的白牌元年。

馬克思曾經提到,消費并不完全都是勞動力的再生產過程,真正的消費就是一種人性的恢復過程。在后疫情時代,用價格友好、質量上乘的白牌撫慰內心,為生活增加一些低成本的快樂,顯然比盲目追逐大牌來得實在,也更契合「復蘇」的社會主題。

本質上,樸素實用不炫耀,就是最傳統的中國式消費理念。——這是白牌崛起的社會性基礎。

具體到2024年,兩個趨勢是相對確定的:消費會持續承擔起經濟復蘇的重任;追求性價比會成為更加主流的消費方式。

白牌的價值,就此有了更大的發揮空間。同時,當平臺對產業帶的挖掘進一步深入、對消費者權益的保障更加周全,白牌,自然會成為更多人的消費選擇。

從另一個角度來看,白牌們也應該吃一吃時代的紅利了。

在外貿訂單高速增長的年代里,很多中國代工廠確實賺到了錢,但即使是頭部代工廠,賺的也是辛苦錢。這也是為什么,很多制造業老板并不愿意自己的子女繼承家業。

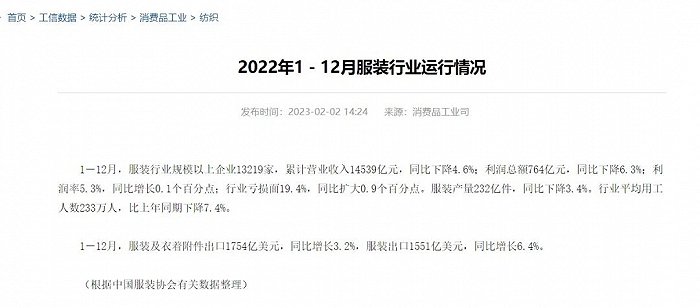

這是由生產模式決定的。在傳統的生產鏈條中,品牌商永遠會拿走利潤的大頭,即使到現在也是如此。以耐克為例,2022財年,凈利率高達12.8%,毛利率更是高達46%。而中國服裝協會的數據顯示,2022年,服裝行業規模以上企業利潤率僅為5.3%。

這就像在一個項目組中,代工廠就是那個熬夜加班的實習生,拿著最少的錢,干著最苦的活兒,還要為自己能參與項目而感到驕傲。

要改變白牌的境遇,僅僅是提供新的銷售渠道,幫助它們賣得更多,顯然是不夠的。

一段關于拼多多供給側改革的思考,在圈內廣泛流傳。其中提到:

傳統的制造模式中,生產側是嚴重滯后的。因為工廠只能被動滿足客戶高度剛性的訂單需求。假設,讓前端消費者更有耐心,放棄一部分所見即所得、現在馬上要的沖動,平臺就有機會,利用人和人推薦、人和人之間關系、興趣的相似點,做人群歸并,再把個性化的需求,歸集成有一定時間富裕度的計劃性需求——相當于把沃爾瑪的大訂單,拆分為50個小的批量訂單,由幾十家有生產能力的廠商進行競爭,完成不同需求的訂單。

從后來的發展來看,拼多多深入參與進了供應鏈,聯合工廠一起,推動了供給側改革。其中,C2M的打法便是典型。

山東孚日集團是全球最大的毛巾生產企業,受出口貿易形勢影響,凈利潤出現下滑,需要提高內銷占比。在拼多多的C2M模式中,孚日結合平臺消費者需求,設計生產了更多符合年輕人審美的產品,比如一次性棉柔巾、簡單素色面巾等,很快見到成效。

2019年是雙方C2M合作的第一年,孚日方面表示,未來五年里,公司的內外銷比例要從當時的2:8,調整到5:5。

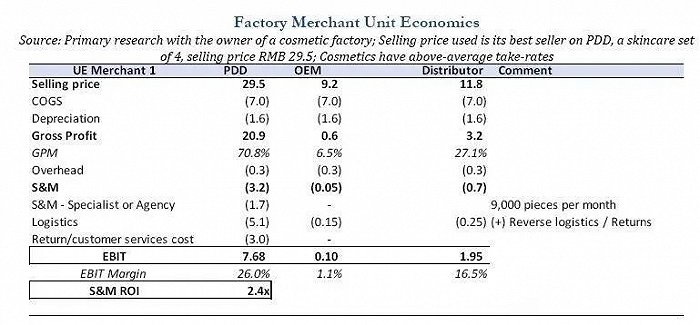

當然,對于廠商而言,獲利是最根本的驅動力。數據顯示,很多加入拼多多平臺的源頭生產商,利潤率都實現了倍數增長。比如假睫毛工廠“睫詩雅睫毛工坊”曾是一家代工廠,利潤率很低,進入多多跨境電商后,凈利率達到了驚人的40%。“北海茶客”援引的一份研報顯示,一家美妝工廠在拼多多的毛利率可以達到20%,而做代工時只有6.5%。

圖源:北海茶客投研筆記

某種程度上,深入介入供應鏈的拼多多們,扮演了重新分配利潤的角色。它們借助數據與技術的力量,讓更多利潤回到工廠,繼而推動整個制造業的復蘇,促進了整個商業體系的良性循環。

站在長遠角度來看,這才是更有價值的事情。

圍繞白牌的故事內核,其實還是那句激勵了幾代人的“愛拼才會贏”。

相信勤勞可以致富,相信努力就有機會改變命運。這是千百年來寫在國人基因里的普世價值觀。即使在一些特定時期里,它們曾經被質疑被討論,但歷史已經證明,保持這些樸素的信仰,走中國人自己的路,出路,總有一天會在腳下展開。