文|氨基觀察

寒冬還在繼續,但對于2024年我們應該更悲觀嗎?

答案,或許是否定的。不考慮宏觀因素,聚焦企業層面,我們能看到諸多積極樂觀的因素。

首先,部分biotech市值已經“觸底”,至少不大可能更糟糕了;其次,部分biotech的商業化道路已經非常清晰,不管是自己賣藥還是做純粹的biotech,都開始走上正軌。

這一背景下,在銷售額表現或BD等因素的推動下,超跌biotech必然會迎來預期修復周期。和譽醫藥為我們提供了一個觀察樣本。

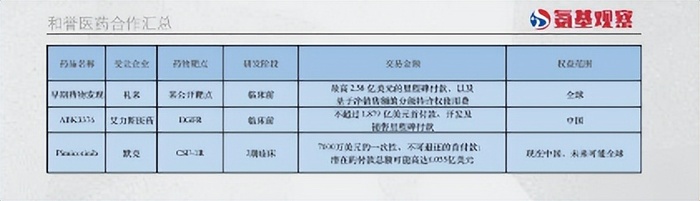

12月4日,其與德國默克就Pimicotinib達成獨家許可協議,后者獲得Pimicotinib在中國地區的商業化權益,和譽醫藥將獲得7000萬美金的首付款。并且默克以支付額外行權費的條件,獲取了Pimicotinib的海外權益選擇權。

以上費用加上研發里程碑付款及銷售里程碑付款,潛在付款總額高達6.055億美金。除此之外,默克還將向和譽醫藥支付兩位數百分比的銷售提成。

交易總額接近50億港幣,而和譽醫藥當前的市值不過25億港幣,這筆交易也讓市場開始重新審視和譽醫藥。

而Pimicotinib大概率只是其管線重估的開始,后續,還有包括FGFR4抑制劑ABSK011、PRMT5*MTA抑制劑ABK-PRMT5-1等有望實現對外BD。看起來,當下的譽醫藥正處于預期修復的關鍵節點。

當然,這不只是和譽醫藥的故事,也將是更多中國生物科技企業的故事。大浪淘沙之后,一個新時代已經緩緩拉開序幕。

/ 01 / 商業模型日漸清晰

今年以來,越來越多的藥企,更清晰地認識到自身核心優勢,并基于此去打造、完善商業模型,創造更多價值。

和譽醫藥便是如此。此次與德國默克的合作,其釋放出的一個積極信號在于,公司在管線商業化層面的探索,又找到了一個成功的新模式:合作共贏。

此次合作的標的CSF-1R小分子抑制劑Pimicotinib價值毋庸置疑,畢竟這是一款潛在BIC藥物。

在2023年世界結締組織腫瘤學會年會上,Pimicotinib公布的針對TGCT(腱鞘巨細胞瘤)適應癥臨床數據顯示,ORR達到87.5%,超越所有在研、已上市的CSF-1R抑制劑,更是FIC藥物培西達替尼的2倍;與此同時,其安全性數據一如既往的突出。此前,Pimicotinib已獲得中美歐三地的突破性療法或優先藥物資格三重認定,最新積極數據的公布,無疑進一步增加了其確定性。

Pimicotinib在全球范圍內臨床進展也處于領先地位。目前,Pimicotinib正在進行全球多臨床三期試驗,預期2024年初完成入組,2024年年底或2025年年初就會有全球三期數據讀出。換句話說,Pimicotinib大概率會在2024年底或2025年年初遞交多地的NDA申請。

從進度來看,和譽醫藥與該領域的另一熱門選手deciphera最后的商業化時間,可能只會相差半年。雖然deciphera預計2024年第二季度遞交NDA申請,但由于Pimicotinib已經拿了美國FDA的突破性療法認定,極有可能會加速審批,大大縮短上市時間從而完成追趕。

而根據deciphera預測,Pimicotinib針對的TGCT適應癥全球潛在規模超過15億美金。

也正因此,在10月末公布TGCT臨床的積極數據后,deciphera股價累計漲幅接近50%,市值大約增加了6億美金。既在臨床數據層面有優勢,在全球進度方面也處于第一梯隊,正是Pimicotinib值得市場遐想之處。

只是,和譽醫藥當前還不具備這樣的商業化能力,將Pimicotinib快速運作至全球市場。其與德國默克的牽手,則消除了這一不確定性。

一方面,合作能確保Pimicotinib商業化變現更為順利,也為和譽醫藥帶來更大的確定性。

默克作為國際大藥廠,渠道成熟、學術教育能力也足夠突出。而上文提及的deciphera作為一家美國的biotech,在美國商業化能力無法與大藥企相提并論,因此默克會看中美國市場這塊巨大肥肉,從而與和譽醫藥聯手。

在默克的推動下,Pimicotinib的銷售放量速度及峰值高度都會得到提升。

對于和譽醫藥來說,僅首付款和里程碑款就能為其帶來豐厚的回報。中國地區的授權首付款便達到7000萬美金,超過協議總價的兩位數百分比,折合5.5億港幣,并且還包括兩位數的高比例銷售分成。如此高的首付款比例,表明雙方對產品的商業化前景極具信心。

僅靠國內市場,能夠創造這一價值的創新藥并不多。如果默克繼續行使全球權利,和譽醫藥能夠拿到的最高里程碑款為6.055億美金。若最終里程碑款得以實現,Pimicotinib將會成為最具價值的國產創新藥之一。

不僅如此,Pimicotinib還能成為和譽醫藥的現金奶牛。隨著藥物上市,2025年之后公司都能享有兩位數的凈利潤分成。考慮到一款重磅創新藥的放量周期往往需要10年甚至更長周期,因此和譽醫藥在未來相當長時間都能擁有穩定的現金流入,確保自己在這波生物科技寒冬中足以活下來且能走得更遠。

另一方面,合作能加速Pimicotinib在其他適應癥領域的探索。

實際上,CSF-1R抑制劑潛在應用領域眾多,且均具有較高預期。比如,GVHD適應癥就是CSF-1R的下一個潛在大適應癥。目前,主要治療手段JAK抑制劑存在較大的毒副作用問題,存在較大的臨床未滿足需求。而CSF-1R在安全性方面更勝一籌,因此也更有潛力。

另外,CSF-1R抑制劑在實體瘤等諸多領域的應用也得到了初步驗證,最終其藥物價值或許能夠超過100億美金。

默克作為全球最頂級的藥企之一,在對疾病的見解及臨床資源方面具有獨到優勢。隨著其與和譽醫藥聯手,未來或許能夠加速這些適應癥的開發,放大Pimicotinib的價值。

綜合來看,Pimicotinib的表現值得市場期待。實際上,在明確的商業化道路上,和譽醫藥的多層次管線價值將會加速釋放。

/ 02 / 管線價值加速釋放

回顧和譽醫藥的發展歷程,其管線研發已歷經多次迭代。

第一代項目的特點,是相對風險可控的成熟靶點,但選擇的適應癥較有特點,賽道不會過于擁擠,例如上文提到的Pimicotinib;第二代項目則是難度更大,但對應的適應癥更廣、商業價值更高的靶點,例如PRMT5*MTA抑制劑ABK-PRMT5-1。

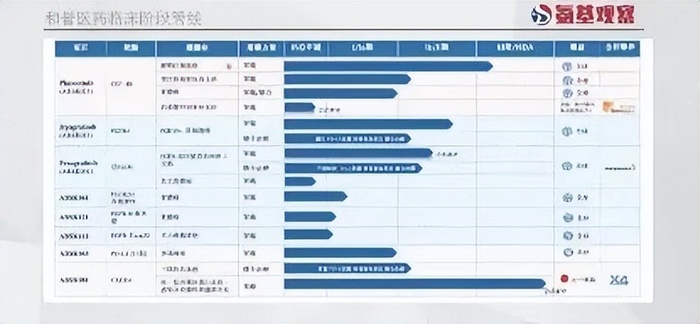

在持續的迭代進化過程中,和譽醫藥的管線實際上已兼具深度和廣度。截至目前,公司對外披露的管線多達16個,其中10個處在臨床階段。

而隨著近年來持續在ESMO大會上的露面,包括ASK011、ASK043、AKS091、ABK-PRMT5-1等管線均引起了業界的關注。換句話說,新的BD可能已經在來的路上了。

這也意味著,未來和譽醫藥有可能繼續刷新市場認知。

例如,ASK011就是一個潛在的重磅BD選手。根據公司今年ESMO大會上公布的數據,ABSK011 BID隊列在經治的FGF19過表達肝癌患者中,不僅展現了足夠優異的安全性優勢,并且客觀緩解率達到40.7%。

這一數字足夠顛覆,目前已上市的肝癌后續療法中,效果最佳的是百時美施貴寶的O藥、伊匹木單抗組合ORR不過32%,小分子王者侖伐替尼ORR僅在19%左右。

更重要的是,在競爭對手紛紛因為安全性等問題進展緩慢的情況下,基于和譽醫藥突出的臨床執行力,ABSK011已經后來居上,有望成為FIC藥物。

市場對新藥物需求迫切、臨床優勢明顯、全球進度領先,這三個要素的共振,ASK011后續的BD價值無疑值得市場遐想。

ABK-PRMT5-1也是如此。作為泛癌種靶點,PRMT5一直是熱門的合成致死研究領域,備受全球藥企關注。

2023年10月份,百時美施貴寶宣布以48億美元收購Mirati,目的除了獲得KRAS G12C抑制劑,還包括PRMT5抑制劑。在市場人士看來,PRMT5抑制劑占此次收購交易中近10億美元的估值。

根據臨床前數據,ABK-PRMT5-1能夠避免第一代PRMT5抑制劑的bug,具有顯著的抗腫瘤效果和安全性,這預示著其未來擁有更大的成藥可能性。

身處BD熱門領域,又具有較好的數據支撐,ABK-PRMT5-1后續的BD價值也值得期待。

總的來看,和譽醫藥在新探索出的商業化路徑上,既有晚期管線的商業化BD,又能夠成功實現早研分子的變現盈利,整體管線價值釋放也將進入加速階段。在這個過程中,市場或許也將重新審視這家市值不過25億港幣的biotech。

對于市場而言,未來的焦點或是“如何定義和譽醫藥”。相較于大部分biotech,和譽醫藥實際上更像是一家 “創新平臺”,其商業模式的獨特魅力在于:

通過大量的合作,廣泛播種,分散醫藥研發的高風險,銷售分成創造穩定現金流持續增長,里程碑款則提供爆發力。

當市場經歷洗禮,不再沉迷于過往那些宏大敘事,如和譽醫藥這種兼具確定性與爆發性的biotech,或許將逐漸走向舞臺中央。

/ 03 / 來自和譽的啟示

說起來,和譽醫藥的成長故事一點也不復雜,那就是:一家biotech不隨波逐流,瞄準切實存在的需求,用技術帶來更好的產品,賺該賺的錢。

關于切實存在的需求,上文已經提及,一是成熟靶點的未滿足需求,二是新靶點的新需求,真正從患者角度出發。

用技術帶來更好的產品,則是和譽醫藥踏踏實實選擇用技術實力突圍,做出能夠獲得國際認可的產品力。

從這一底層邏輯出發,和譽醫藥的商業化道路走通是順理成章之事。可以看到,在BD交易中,和譽醫藥雖然是biotech,但在得到大藥廠青睞同時,也具備“選擇” 大藥廠的底氣。

其與默克的合作便是如此。從營收來看,2022年德國默克營收191.6億美元,是全球多發性硬化癥、不孕不育、內分泌疾病的專科領頭羊之一。

但在最終的合作過程中,不僅是默克選擇了和譽醫藥,也是和譽醫藥選擇了默克。也正因此,和譽醫藥能夠拿到極為可觀的條款。

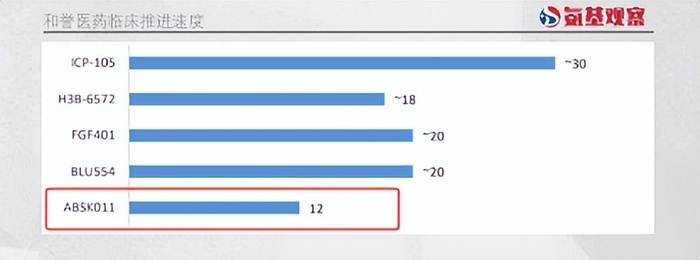

當然,這與和譽醫藥的努力也密不可分。在研發環節之外,和譽醫藥的臨床執行力也一直是國內領先水準。如下圖所示,公司在ABSK011的推進上顯著快于全球藥企,這保證了其能夠將廣泛布局轉換為“結果”。

而在BD方面,和譽醫藥同樣付出極多。

成立的第二年,和譽醫藥就開始系統性開展BD工作。截至目前,公司核心BD團隊共有4人,BD負責人姜華博士在該領域擁有豐富的經驗。不管是其BD部門的設立時間,還是現有人員配置,在同類規模的biotech中都不多見。

與此同時,在BD這條路上公司也足夠專注。和譽醫藥聯合創始人兼首席科學官陳椎博士,今年有將近1/3的時間花在與BD相關的工作上。這也是和譽醫藥,能夠率先進入預期修復周期的原因。

回過頭去看,和譽醫藥的成長,本質仍是一條符合大眾認知的常規創業路徑。但在過去兩年的國內創新藥行業,這樣 “正常” 的一家公司,反倒成了珍稀物種。大部份人寧愿在熱門賽道里卷生卷死,也不愿踏上這條古典創業路徑。

如今,隨著和譽醫藥等越來越多的藥企,在這條路上的成功,相信能夠給予行業諸多啟示。