界面新聞記者 | 王婷婷

房地產市場的平淡已傳遞至租賃市場。

“今年比去年淡多了。”成都一名自如管家向界面新聞表示,在今年以前整個租賃市場都挺好,旺季(畢業季、春節后)的時候一個月可開40單,但今年最好的時候才20多單,平常只有15-20單。

市場一般,收入下滑也是意料之中。據其描述,去年自己的月薪保持在1.5-1.8萬元的水平,今年隨著開單量降低,月收入只有4000-6000元,達不到去年的一半。

一名接近自如資管的人士告訴界面新聞,這與市場上房源供應增多有關,尤其是保障性租賃住房(下稱“保租房”)的入市讓租客選擇更多了。包括租金方面也有些影響,“但空置率也不是單純降租能解決的。”

2023年以來,保租房籌集建設進度不斷加快。根據各地住建部門披露數據,從今年8月起,已有多省市陸續提前完成保租房年度籌集任務,如江西、廣西、廣州、杭州、金華、滁州、臨滄、江門、蚌埠等。

截至今年10月底,廣東已籌集21.5萬套(間),目標完成率為97.7%,上海籌集6.8萬套(間),目標完成率為90.7%,接近完成年內任務。

到2024-2025年,全國保租房的籌集規模仍將維持相對高位。中指研究院預計,假設2023年能夠完成保租房籌集目標204萬套(間),在此進度下,2024-2025年保租房籌集仍剩余超300萬套的任務規模,體量依然龐大。

到2024-2025年,全國保租房的籌集規模仍將維持相對高位。中指研究院預計,假設2023年能夠完成保租房籌集目標204萬套(間),在此進度下,2024-2025年保租房籌集仍剩余超300萬套的任務規模,體量依然龐大。

“保租房的持續籌集建設,將為各地住房租賃市場的發展帶來機會。”

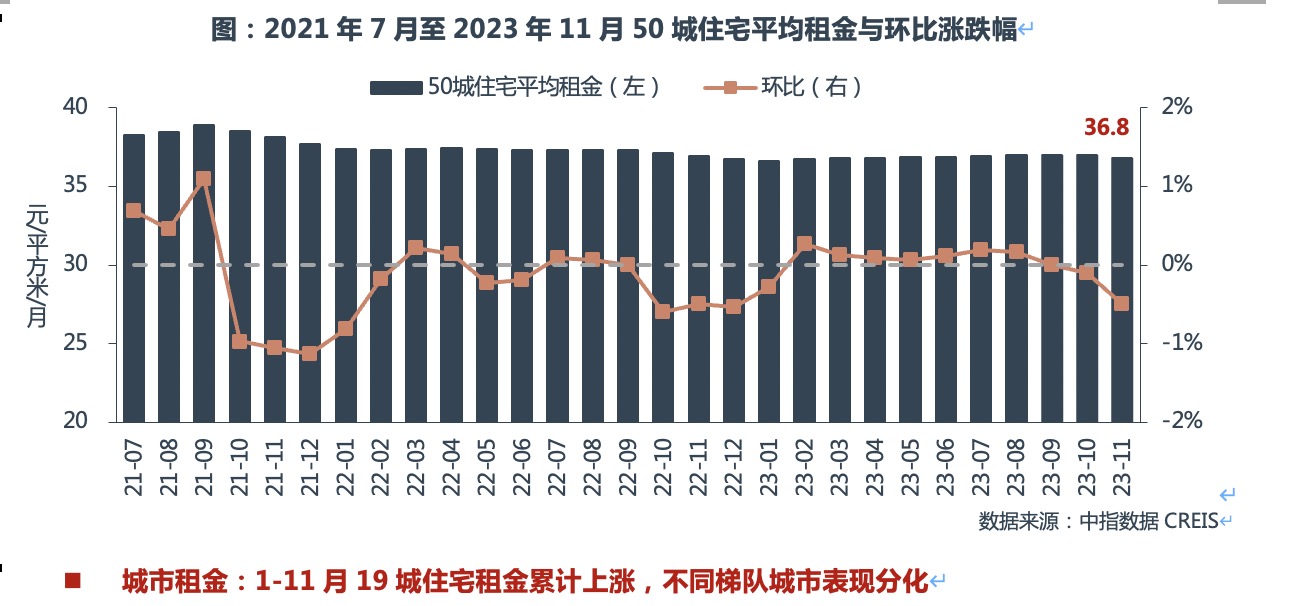

隨著租賃房源的大量入市,今年內重點城市住宅平均租金也保持平穩運行。

根據中指研究院50城住宅租賃價格指數,今年1-11月,全國重點50城住宅平均租金累計上漲0.18%。11月,50城住宅平均租金為36.8元/平方米/月,環比下跌0.50%,同比下跌0.36%。

“2023年,隨著宏觀經濟穩步復蘇,人口流動恢復常態,租房需求平穩釋放,重點城市租金整體平穩運行,預計全年租金累計將基本持平。”中指研究院表示。

各能級城市的租房市場分化依然明顯。

根據中指研究院50城住宅租賃價格指數,2023年1-11月,一線城市住宅平均租金累計上漲1.32%,租金平穩回升;二線城市平均租金累計下跌0.27%,租金水平與2022年末基本持平;三四線代表城市平均租金累計下跌1.36%,跌幅較2022年同期收窄1.66個百分點。

分月度來看,隨著今年社會經濟恢復平穩運行,住房租賃市場也恢復常態,租金波動呈現明顯季節性特征。2-3月的春節后“返城季”和7-8月的年中“畢業季”是租賃市場傳統旺季,租金環比漲幅相對較高。9月后,租賃市場逐步進入淡季,住房租賃需求明顯下降,50城住宅租金環比漲幅逐漸收窄至轉跌。

從城市漲跌幅來看,今年1-11月有19個城市住宅租金累計上漲,31個城市累計下跌。

具體來看,2023年1-11月,三亞、石家莊、長沙租金累計漲幅在3.0%以上;西安、成都等11個城市累計漲幅在1.0%(含)-3.0%之間;珠海、青島等5個城市漲幅在1.0%以內。

此外,北海、南京等21個城市累計跌幅較2022年同期有所收窄,溫州、徐州等10個城市跌幅則有所擴大,溫州、徐州、鄭州跌幅均在5.0%以上。

值得一提的是,2023年受重點城市房價持續下跌影響,多數城市租金房價比略有提升,但整體仍處較低水平。以今年11月為例,50個重點城市住宅租金房價比為1.80%,較2022年12月(1.76%)提升0.04個百分點。

據中指研究院監測,在全國重點50城中,有27個城市租金房價比低于2.0%。具體來看,廈門租金房價比僅為1.0%,深圳、北京、南京、上海等核心一二線城市房價較高,租金房價比在1.5%左右。

與世界主要城市相比,國內核心城市的租金房價比明顯偏低,如柏林、新加坡、東京、倫敦、紐約等城市的租金房價比均高于3%。

在中指研究院看來,租金房價比低在一定程度上表明國內住房租賃投資回報率低,這也是長期以來制約行業發展的關鍵痛點。

當然,在“租售并舉”的大勢之下,國內近幾年對住房租賃市場的支持力度不斷加大,已出臺了多項政策支持住房租賃企業發展。

比如在租賃住房供給方面,部分城市通過推出低成本租賃用地,以提升租賃住房項目投資回報率。

金融支持力度也在加強。在2023年上半年,住房租賃金融支持體系基本形成,行業融資環境得到進一步改善。

具體而言,1月份,啟動了千億租賃住房貸款支持計劃;2月份,不動產私募投資基金試點和“金融支持住房租賃17條”政策相繼出臺;3月,保租房公募REITs發行門檻降低;4月,國家發改委出臺政策支持符合條件的民間投資項目發行基礎設施REITs。

而且在需求側,各地也相繼推出優化公積金服務、加強市場監管,為承租人提供良好的租住環境的支持政策出臺。

中指研究院認為,隨著支持政策不斷落地,租賃需求持續釋放,住房租賃業務發展正處機遇期。不過,短期內租客收入預期降低,價格敏感度提升,續租面臨挑戰,而且配售型保障房或分流租住需求。