界面新聞記者 | 劉子象

11月29日,經濟合作與發展組織 (OECD) 更新了全球經濟展望報告,對未來兩年的全球趨勢和前景進行了分析。該組織預計明后年全球經濟繼續面臨通脹和低增長前景的挑戰,但經濟展現了韌性,增長放緩是溫和的,預計能夠避免硬著陸。

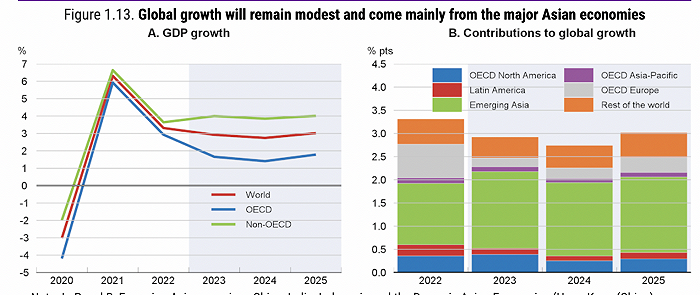

報告稱,受金融狀況趨緊、貿易增長疲軟以及企業和消費者信心下降這些負面因素影響,預計明年全球經濟增速將從今年的2.9%放緩至2.7%,然后在2025年回升至3%。全球經濟增長的動力仍然高度依賴快速增長的亞洲經濟體。

不同區域的增長速度不平衡。發達經濟體的增長普遍慢于新興市場,歐洲的表現落后于北美和亞洲主要經濟體。

報告還分析了巴以沖突的潛在經濟后果,稱沖突擴大可能會推翻當前的全球經濟預期,或將對能源市場和主要貿易路線造成嚴重干擾,特別是對于歐洲經濟體而言,他們感受到的能源和食品價格上漲所帶來的沖擊將是非常明顯的。

主要經濟體表現如何?

報告稱,許多主要經濟體的增長已開始失去動力。這表現在:PMI數據疲軟,但印度是一個明顯的例外;信貸增長放緩;消費者信心持續低迷。這些因素都表明,在不同國家差異擴大的情況下,全球增長前景減弱。

從區域來看,歐元區GDP增長率預計將從今年的0.6%升至明年的0.9%,以及后年的1.5%。

報告認為,歐洲經濟全面復蘇面臨著“特別困難”的挑戰,原因在于受到高利率的密切影響,能源成本上升也拖累收入。另一方面,該預測還估計,歐元區緊縮貨幣政策的全面影響仍有待顯現,經濟活動受到的打擊可能比預期更嚴重。不過展望未來,由于勞動力市場緊張以及通脹放緩導致實際收入增加,預計消費將強勁。

相比之下,美國和許多其他大宗商品生產經濟體的GDP增長保持得較好。

在北美的美國和加拿大,由于貨幣和金融狀況趨緊、就業增長放緩和失業率溫和上升,預計國內需求增長將放緩至2024年中期。預計美國明年增長放緩至1.5%,加拿大放緩至0.8%。后年,美國預計增長恢復到1.7%,加拿大為1.9%。

而從具體國家來看,對于G20經濟體來說,增長預期排在前三的分別為印度、印尼和中國。預計印度明后兩年增長率分別為6.1%和6.5%,印尼為5.2%和5.2%,中國分別為4.7%和4.2%,遠高于G20的平均水平(1.4%和1.8%)。而中國今年的增長率則被上調至5.2%。

墊底國家則為阿根廷、德國、意大利以及俄羅斯。明年阿根廷預計增長-1.3%,后年轉正為1.9%。德國(0.6%)和意大利(0.7%)分列明年的倒數第二和第三。后年的倒數第一則為俄羅斯(1%)。

而從OECD國家來看,拉美的哥斯達黎加排在38個成員國的首位,明后年增長率分別為3.5%和3.6%。墊底國家則為荷蘭(0.5%和1.1%)。OECD國家平均水平為1.4%和1.8%。

以色列預計明年增長1.5%,后年增長4.5%。報告稱,目前的戰爭正對以色列經濟產生重大影響,因為該國的私人消費和投資增長已經出現了明顯的放緩。為此,該組織將以色列今年的GDP增速預測從幾個月前的2.9%下調至2.3%,并將明年的預測從之前的3.3%下調至1.5%。

外貿趨勢如何?

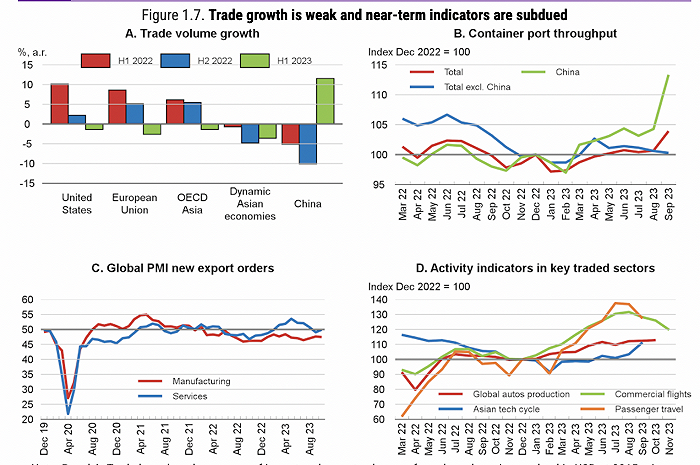

報告稱,過去一年全球貿易增長“出人意料地”繼續疲軟,且開放度下降。鑒于貿易對于生產力和發展的重要性,這一點令人擔憂。

在去年下半年增長已經疲軟的前提下,今年上半年,全球商品和服務貿易同比僅增長0.1%。其中商品貿易量下降了1.5%;服務貿易量增長了6.4%,原因在于亞洲旅行持續復蘇。

不過,貿易疲軟并不是一個新現象。自新冠疫情結束以來,從全球來看,貿易相對GDP的比重就開始下降,特別是在商品貿易方面,正受到日益嚴格的貿易限制、保護主義政策和全球價值鏈重組的打擊。

這反映了周期性和結構性因素的綜合作用。在過去十年,大部分放緩似乎是結構性的。這在一定程度上反映了全球價值鏈一體化步伐的放緩,以及世界各地實施的限制性貿易政策的不斷增加,以及日益內向的國內政策。

而最近,各國增長動力的周期性差異顯然導致了當前的貿易放緩。從近幾個季度的放緩幅度來看,貿易密集型的歐洲國家和“充滿活力的亞洲經濟體”的內需放緩速度要大于美國和日本等貿易密集度較低的經濟體。這種需求重組降低了全球貿易在GDP的占比。

“充滿活力的亞洲經濟體”指的是中國香港、馬來西亞、中國臺灣、菲律賓、新加坡、泰國和越南。

OECD首席經濟學家隆巴德利(Clare Lombardelli)說:“我們必須重振全球貿易。”

在中國方面,報告稱,繼去年下半年“非常疲弱”之后,中國的貿易量在今年上半年“大幅增長”。相比之下,德國、法國、西班牙和荷蘭的貿易量出現萎縮。而OECD的整體增長也放緩。

對于未來走向,報告認為,近期指標表明全球貿易只能從當前的放緩中逐步復蘇。盡管中國經濟“強勁好轉”,但總體集裝箱港口活動指標表明總吞吐量略有回升。

在全球范圍內,制造業新出口訂單調查指標仍然疲弱,但汽車產量在今年第三季度有所回升,并且有跡象表明亞洲的科技相關生產已開始改善。迄今為止,此輪巴以沖突尚未擾亂通過霍爾木茲海峽或蘇伊士運河的貨物或石油流動,但它帶來了重大風險。

另外,值得注意的是,報告指出,更高的利率和更嚴格的信貸條件開始影響貿易融資的成本和可用性。據亞洲開發銀行的一項調查,企業的貿易融資成本急劇上升,這已成為企業開展業務的第二大障礙。超過三分之一的公司強調融資不足是一個重大的供應鏈問題,而22%的公司則強調這是增長最緊迫的障礙。

報告為各國政府提出一系列政策建議,包括:貨幣政策仍需保持緊縮;財政政策需要為未來支出壓力做好準備;保持市場開放并實施結構性改革以恢復增長;開展多邊合作以重振全球貿易。