界面新聞記者 | 趙曉娟

界面新聞編輯 | 牙韓翔

大潤發變著花樣玩梗賣貨,目前還沒能讓它的母公司高鑫零售止住虧損。

11月14日,大潤發母公司高鑫零售(HK:06808)發布截至9月30日的2024財年中期業績報告,報告期內,該公司營收達357.68億元,同比減少11.9%;在營收中,來自銷售商品的收入為342.25億元,同比下滑12%;來自租金收入為15.43億元,同比增長1%。

此外,該公司擁有人應占虧損3.59億元,和去年同期的虧損6900萬元相比擴大了5倍。

高鑫零售在財報中稱,凈利潤虧損擴大的原因在于同店銷售下滑、可比銷售額下滑以及平均客單價下滑。這三個關鍵指標同時下滑的客觀原因來自,豬肉及鮮菜消費者物價指數(CPI)同比下降、保供業務收縮,以及囤貨行為趨于理性所致的每筆訂單商品件數減少。

一個對比是,永輝超市(601933.SH)為了實現扭虧則進行了業務調整,它在2023年上半年關掉了25家業績不理想的門店,從而優化成本實現盈利。

但大潤發沒有走這一步,掙扎之中它想了一系列辦法來扭轉。

例如大潤發在商品和存量店鋪進行重構“大賣場2.0”的改造。大潤發于2020年底正式由高鑫零售首席執行官林小海執掌后,加速了提升運營效率的賣場改造,門店重構的邏輯基于“購物+體驗+服務+社交”的用戶價值,快速推進商品策略。

這看起來有些空泛的概念,目前看起來較為突出的方面是產品體驗上。

大潤發試圖通過推出自有品牌、網紅商品和營銷文案,讓本已放棄實體賣場的年輕客流回流。例如大潤發今年最為出圈是一款“土豆面包”的烘焙產品,在小紅書、抖音等平臺刮起了一陣“挖土豆”旋風,還衍生出了代購業務。

在此之前,大潤發還因“菜市場文學”而增加了不少話題度。因“我在大潤發殺了10年魚,我的心早已像手里的刀一樣冷了”這句電影臺詞式的營銷金句走紅網絡,大潤發借此做了大量的營銷創新,例如圍繞著“殺魚師傅、魚、殺魚”三個概念,它時常在其官方微博和小紅書營業,并和霸王、天貓、高德地圖等官微互動。

在這些具有互聯網屬性的營銷動作背后,是大潤發急于落實的差異化商品力建設。它也是林小海在2024財年開始制定的四大戰略之一。

財報數據顯示,報告期內,高鑫零售研發自有品牌商品100余款,業績滲透率占所涉分類整體業績近10%;以大潤發獨家或與品牌商合作獨家定制為核心的商品已推出170款。

目前來看,這一策略確實帶來了效果。2024財年中期業績報告中,高鑫零售披露,其線下客流及線上渠道對終端消費者(B2C)業務日均客流正逐步恢復,實現同比正增長。

除了在傳統賣場的商品和改造上下功夫,大潤發還涉足了會員店,在華東區域與山姆及Costco搶奪一些更具消費實力的客戶。

截至2023年9月30日,高鑫零售共有485家大賣場、19家中型超市以及1家M會員店。其中,M會員商店今年4月在揚州開出全國首店,截至報告期末付費會總數已達到近10萬,2024下半財年,分別位于南京和常州的兩家自有門店將被改建成M會員店。

不過轉型會員店對于傳統零售品牌來說并非容事。

例如家樂福、卜蜂蓮花都曾嘗試開設會員店,最終均宣告失敗。與傳統商超依賴豐富的商品數量和前后臺毛利的獲利機制不同,會員店的核心競爭力是精細化商品后絕對的商品價值,其盈利機制由商品自身吸引到的會員費用產生,這對于多數傳統商超而言仍是一項需要咽下虧損的項目。

林小海給會員店模式“3年內不打算盈利”的失錯期,“在第一年沒有給團隊下利潤目標,只下了兩個指標:一個是會員數量,一個是續卡率。”他說。

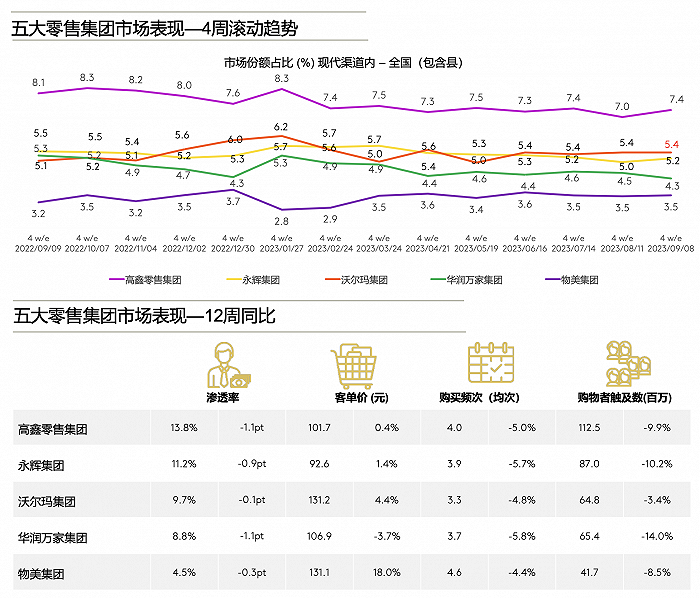

不過,從消費者研究公司凱度(Kantar)最新發布的“五大零售集團市場表現”顯示,高鑫零售集團9月份在市場份額、客單價表現都較上個月有了一定比例的提升。

實際上,不止大潤發,包括永輝在內的零售企業都把精力聚焦于找回線下客流,扭轉業績。

永輝在前三季度也除了改造店鋪之外,也通過推出折扣區、直播等方式拉高客流,例如在今年9月,永輝還開設直播間與部分主播合作,開展直播帶貨。10月,永輝更是在門店開辟了超低折扣區域,通過低價風暴吸引顧客,達到拉動長尾商品銷售的目的。

2023年前三季度,永輝首批規劃的近300家待調優門店,已完成近70%,其中部分煥新門店二季度客流量環比增加近10%。而其線上業務貢獻營收達122.6億元,同比增長5.69%。

眼下,永輝在三季度剛剛由虧轉盈,而大潤發想要止損,在花式營銷之余,更需要在商品差異化、更佳的購物體驗以及前置倉與門店互補等方面多做努力。

瑞銀發布研究報告,對高鑫零售仍然維持其“買入”評級,其預計,高鑫零售被看好是基于下半年度同店銷售跌幅收窄、開設更多會員店鋪兩方面原因。