文 | 子彈財經 段楠楠

編輯 | 蛋總

10月20日晚間,果鏈“一哥”立訊精密披露了2023年三季度財報,相較于其它消費電子企業的慘淡,立訊精密終究是維持住了“果鏈一哥”的體面。

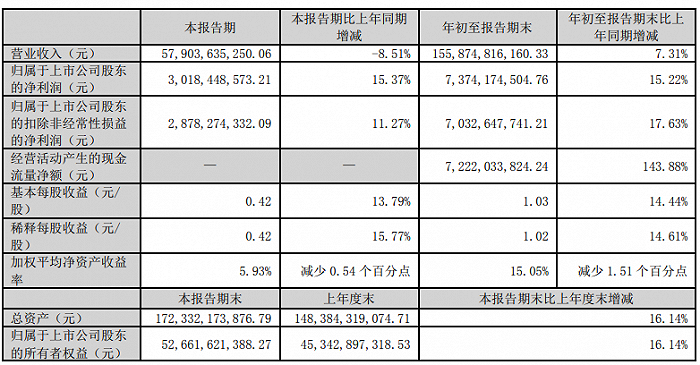

數據顯示,2023年前三季度立訊精密實現營業收入1558.75億元,同比增長7.31%,實現歸母凈利潤73.74億元,同比增長15.22%。

圖 / 立訊精密財報

與歐菲光、歌爾股份等消費電子企業相比,立訊精密前三季度業績足夠體面。但與公司過去幾年業績相比,立訊精密已經略顯“疲態”。

1、公司營收罕見下滑,大客戶蘋果銷售數據不佳

2023年前三季度,立訊精密實現營業收入1558.75億元,同比僅微增7.31%。東財Chioce顯示,這是自2010年以來,公司營收增速首次降至個位數。

引起外界關注的是,2023年第三季度,立訊精密營收同比下滑8.51%,這是其加入“果鏈”后罕見的單季度業績表現。

立訊精密業務主要為消費電子、通訊互聯產品及精密組件、汽車互聯產品及精密組件、電腦互聯產品及精密組件以及其他連接器五大部分。

圖 / 立訊精密官網

其中,消費電子是立訊精密核心業務,2023年上半年,立訊精密消費電子實現營收828.56億元,占公司營收比例為84.57%。

2022年,立訊精密前五大客戶銷售金額占銷售總額的比例高達83.09%,而第一大客戶蘋果占比高達73.28%。

因此,立訊精密業績好壞與蘋果給立訊精密的訂單量有很大關系。公開資料顯示,立訊精密與蘋果保持了非常密切的合作關系,為蘋果提供多種產品代工以及零部件供應。

2023年消費電子行業不景氣,蘋果銷售業績也不理想。蘋果主營產品iPhone、Mac、iPad銷售均下滑。

數據顯示,2023財年第三財季(2023年4月1日至7月1日),蘋果實現營收818億美元,同比下降1.40%。值得注意的是,蘋果已經連續三個財季營收均出現下滑,這也是蘋果7年以來,首次營收出現三季連降。

對此,蘋果將希望寄托在2023年9月13日新發布的iPhone15上,蘋果希望通過該款新機來扭轉公司營收連續下滑的頹勢。

不過結果很有可能不會如蘋果所愿,2023年8月29日蘋果競爭對手華為推出了HUAWEI Mate 60。

據《證券日報》報道,由于HUAWEI Mate 60銷售火爆,華為上調了2023年手機整體出貨量目標,并將Mate60系列手機下半年目標提升超20%。

日前相關人士表示,華為將2024年智能手機出貨目標定在6000萬臺至7000萬臺,而2022年華為智能手機出貨量僅3000萬臺。

HUAWEI Mate 60的橫空出世,一定程度上會擠壓iPhone15在中國的銷量。

根據Counterpoint最新報告,iPhone15在中國首發17天內銷量較前代機型下降4.5%。至于后期,iPhone15能否扭轉銷量下滑還需要時間驗證。

目前,從蘋果2023財年前三財季的收入以及iPhone15首發情況來看,蘋果的銷售并不理想。這對于果鏈“一哥”立訊精密而言并非好事,在大客戶銷量下滑影響下,立訊精密短期業績大概率繼續萎靡。

2、毛利率持續下滑,利潤增長靠壓縮研發費用

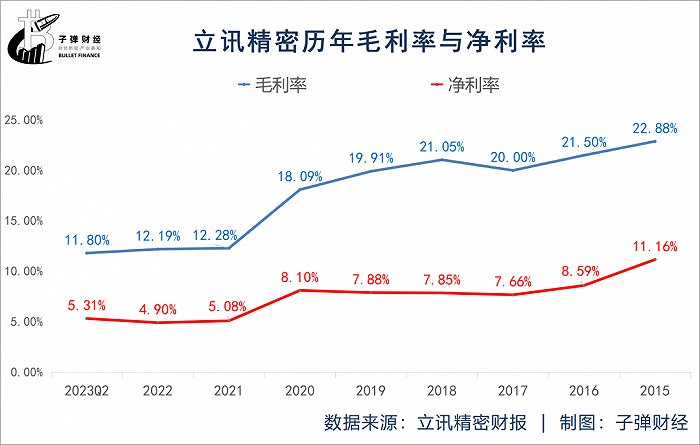

對于立訊精密而言,由于行業波動導致的營收下滑,或許只是暫時的,真正值得警惕的是不斷下滑的毛利率以及凈利率。

2015年,立訊精密毛利率高達22.88%,凈利率11.16%,此后幾年毛利率和凈利率雙雙下滑,截至2023年前三季度,公司毛利率只有11.80%,凈利率也下滑至5.31%,這兩項數值都僅是2015年的一半左右。

同期,立訊精密“老大哥”蘋果,毛利率和凈利率卻在持續上升。2015年,蘋果毛利率和凈利率分別為40.1%、22.8%,到2022年分別上漲至43.3%和25.3%。

蘋果是產業鏈“鏈主”企業,在產業鏈當中具有絕對的話語權,立訊精密作為跟隨者,只能被迫接受蘋果的分配定價。

這幾年,市場一直傳聞蘋果要求供應鏈企業降低零部件以及代工價格,以此來保證蘋果自身的盈利能力。

從立訊精密不斷下滑的毛利率和凈利率,以及蘋果不斷走高的毛利率與凈利率可以看出,蘋果確實存在壓價的行為。

不過,即便毛利率和凈利率不斷下滑,立訊精密仍維持著不錯的利潤增長。2015年,立訊精密歸母凈利潤為10.79億元,到2022年增長至91.63億元。

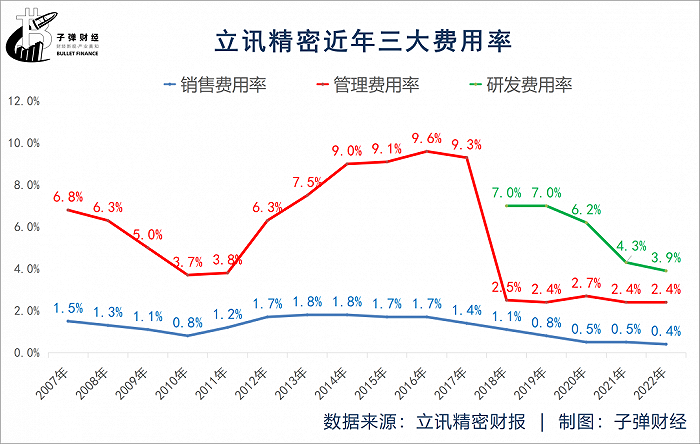

立訊精密歸母凈利潤持續增長,一部分歸功于持續增長的營業收入,另外一部分則歸功于成本壓縮。

從立訊精密三大費用率來看,管理費用率較為穩定,一直維持在2.5%左右。由于深度綁定蘋果,加上自身的品牌影響力,公司銷售費用率也從2015年的1.7%下降至2022年的0.4%。

另外,立訊精密研發費用率也在急速走低。2018年立訊精密研發費用率還高達7%,但到2022年只有3.9%。

所謂研發費用率,即研發投入除以營業收入,該指標可以反映企業在技術上所投入資源的大小,研發費用率的增減也能體現出公司在研發投入上的決心。

對于高科技電子企業來說,研發投入至關重要,因為科技成果的轉化前提是持續的研發投入。如“遙遙領先”的華為,在過去幾年極端困難的情況下仍堅持高昂的研發投入。

據「界面新聞·子彈財經」了解,華為研發費用率從2018年的14.1%增長至25.1%。正是因為持續的增加研發投入,國人才能在2023年看到“遙遙領先”的HUAWEI Mate 60。

與此同時,蘋果也在持續增加研發投入,2018年蘋果研發費用率為5.4%,到2022年增長至6.7%。

同樣身為科技企業的立訊精密,過去幾年研發費用率不僅沒有上升,反而大幅下降。從財務角度而言,降低研發費用率使得立訊精密仍能維持不錯的利潤增長。

利潤持續增長帶來了股價上漲——僅在2019年至2020年兩年,立訊精密股價累計暴漲6倍以上,隨之而來的便是大股東的連續減持。數據顯示,僅2021年一年,立訊精密大股東便套現了71.78億元,上市至今公司大股東套現金額更是超過百億元。

靠降低研發費用率來維持利潤增長,從而推動股價上漲,無疑是飲鴆止渴。消費電子行業本身競爭就十分激烈,若不能技術領先,終有一天市場份額會被競爭對手搶走。

如果說過低的研發投入,對于立訊精密來說是“鈍刀子割肉”,那么,過于依賴蘋果則是懸在立訊精密頭上的“達摩克利斯之劍”。

3、多元化經營策略不順,“蘋果依賴癥”加重

事實上,立訊精密切入蘋果產業鏈最早可追溯至2011年。

2011年,立訊精密收購昆山聯滔電子后,負責給iPad與MacBook提供連接線,此后立訊精密加大了在消費電子領域的投資與收購力度。

而真正讓立訊精密騰飛的則是蘋果推出AirPods,2017年蘋果CEO庫克在立訊精密參觀時曾表示AirPods太小了,里面有成千上萬個組件,立訊精密將精良工藝融入了AirPods的制造。

此后不久,立訊精密逐漸成為蘋果AirPods的主力供應商,公司的收入也隨著AirPods暢銷而迅速增長。

2020年,立訊精密又通過收購江蘇緯創和昆山緯新切入iPhone代工組裝業務,立訊精密營收再次騰飛,營業收入也從2020年的925億元增長至2022年的2140億元。

截至2022年,立訊精密對第一大客戶(蘋果)銷售收入高達1568.33億元,收入占比高達73.28%,較2020年的69.02%進一步提高。

對于下游企業而言,深度綁定大客戶有利有弊。

有利的是,由于大客戶規模龐大,切入供應鏈后,公司能借助大客戶訂單快速崛起,近幾年“果鏈”企業立訊精密以及歌爾股份便是如此。

弊端則是一旦大客戶停止采購,相關企業業績也將一落千丈。曾經的“果鏈”企業歌爾股份、歐菲光都曾被蘋果踢出過產業鏈,無一例外這兩家公司業績均一落千丈。

對于立訊精密而言,無人能保證其不會被蘋果“砍單”甚至踢出產業鏈。事實上,市面上不止一次傳出立訊精密被蘋果“砍單”的消息。

雖然事后都被公司緊急辟謠,但每次出現此類傳聞都會造成公司股價大跌。而這也正是因為立訊精密對蘋果過于依賴,才會導致蘋果方面一旦有風吹草動,立訊精密股價就出現劇烈波動。

為了減少甚至擺脫對蘋果的依賴,立訊精密也嘗試多元化經營,瞄準的方向正是汽車電子。

早在2007年,立訊精密就開始發力汽車連接器,2012年又通過收購福建源光電裝切入汽車電子領域。

2022年,立訊精密又宣布公司控股股東立訊有限將以100.54億元購買奇瑞控股19.88%股權、奇瑞股份7.87%股權,以及奇瑞新能源6.24%股權。另外,立訊精密還計劃與奇瑞新能源組建合資公司,發展零部件配套與整車代工業務。

雖然立訊精密在汽車電子領域動作頻頻,但目前公司的汽車電子業務并未有太多起色。

2023年上半年,立訊精密汽車互聯產品及精密組件實現營業收入32.07億元,占公司營業收入比例為3.27%,低于2018年的4.82%。

深度綁定蘋果,讓立訊精密度過了最為“甜蜜”的十年,但隨著蘋果營收下滑以及“蘋果依賴癥”的加深,其未來的發展蒙上了一層陰影。

尤其是歌爾股份和歐菲光的案例擺在眼前,立訊精密轉型需求已經十分迫切。但從近幾年情況來看,立訊精密轉型并不順利。

未來,如何擺脫“蘋果依賴癥”是立訊精密乃至眾多“果鏈”企業亟待解決的難題。

美編 | 倩倩

審核 | 頌文