文|奇偶派

關于誰是下一代光伏電池主流技術的爭論,從P型向N型迭代的2021年底便開始了。在此期間,隆基綠能一直扮演著低調者的角色,甚至對于此前已經形成焦點的兩大技術TOPCon和HJT,該公司從未表明押注哪一方,更多的表態則是“都有儲備”,但在近日,隆基卻罕見地完成了“站隊”。

“今天我們有一個非常明確的觀點,我們認為在接下來的5~6年,BC電池技術會是晶硅電池的絕對主流,包括現在的雙面和單面電池技術路線的發展方向其實都指向了BC電池。高轉換效率的BC電池會是晶硅技術皇冠上的明珠,整個行業目前已經準備好了,或者說接近準備好了來摘取這顆明珠,BC電池會真正走向市場。”

鐘寶申表示:“這一階段,如果繼續大規模擴產PERC,風險比較大。而擴產TOPCon,我認為它的生命周期可能會顯著短于PERC,而且由于短時間內產能規模巨大,產品會變得高度同質化,因此投資收益也有很大風險。基于這些判斷,我們在技術上尋找了一個有更長生命周期且更加領先的差異化產品。從現在開始,隆基的擴產節奏已經顯著提速了,主要聚焦于BC電池技術。

9月5日,在隆基綠能2023年半年度業績說明會上,隆基綠能董事長鐘寶申針對公司光伏技術路線方向作出上述表態。

在確定BC技術路線后,隆基綠能近一個月以來動作“馬不停蹄”:繼上月宣布擬投資建設銅川年產12GW高效單晶電池項目后,日前公司再次發布基于HPBC電池產品Hi-MO X6。較去年11月發布的產品Hi-MO6,在轉換效率方面進一步提升。

而這,對于還在討論未來主流技術路線應該是HJT還是TOPCon的市場來說,無異于在平靜的水潭中投下一枚巨石,瞬間激起了千層浪,一時間,對于BC電池的討論甚囂塵上,許多光伏電池企業在投資互動易中向股民們表示已有相關技術的儲備。

不過,行業內也有著不同的意見。近日,晶科能源CTO金浩在采訪時表示,“相對而言,一些BC技術的工藝步驟非常復雜,并且在銀漿的降耗和硅片的薄片化方面降本困難,就晶科已經開發的一條量產的部分BC中試線而言,我們判斷未來兩三年和TOPCon的成本存在1毛錢以上的差異”,而談到主流的技術路線時表示,金浩表示,他們相信未來三到五年TOPCon依然是行業主流,將占據50%以上市場。

那么,被隆基看重的BC技術路線優勢在哪里?隆基為何選擇押注BC?BC、HJT、TOPCon誰能成為未來的主流技術路線?在光伏上游價格下跌接近尾聲之后,中游電池片環節又將迎來怎樣的波動呢?

01 BC,在技術路線升級之外的新一代疊加型技術

BC電池被隆基抬到了如此高度,那么,它究竟是一種什么樣的技術,與HJT、TOPCon又有何異同?

根據基底硅片的不同,光伏電池可分為P型和N型,P型電池就是在P型硅片(摻雜3價元素)制備n+/p結構的電池,P型電池使用磷擴散工藝,主要代表為早期的鋁背場電池和目前主流的PERC電池,極限轉換效率為24.5%。2015年之前,BSF電池占據90%市場,2016年PERC電池開始發力,到2020年PERC電池占比超過85%。P型有著電池工藝比較簡單、成本低的優點,但是效率提升也面臨著瓶頸。

而N型電池則是使用硼擴散工藝,在N型硅片(摻雜5價元素)上制備p+/n結構,使用更為優質的硅片,增加SE工藝,與P型電池相比具有轉換率高、雙面率高、壽命更長等優點。目前,為追求更高的收益,市場正在從P型向N型轉型,但過去留下的P型電池產能應如何處理或者轉型也是各大企業需要考慮的問題。

自光伏電池從P型向N型轉型開始,率先獲得企業和大眾關注的是TOPCon和HJT電池。

TOPCon電池是對原有的PERC電池的升級,在金屬電極接觸區域,制備一層超薄隧穿氧化層和高摻雜的多晶硅薄膜,形成鈍化接觸結構,進而提升發電效率,工藝較為繁雜,但可由perc產線升級而來;而HJT電池,則是一種采用HIT結構的硅太陽能電池,在晶體硅上沉積非晶硅薄膜。綜合了晶體硅電池與薄膜電池的核心競爭力,且工藝步驟僅需4步,費用低,穩定性高,但需要從頭重建產線。

而在TOPCon與HJT發展落地的同時,光伏行業企業并沒有暫停除技術路線以外的其他探索,為追求更高的效率不斷革新,各企業加快研發腳步,新的電池改良方法不斷涌現。而BC電池便是其中之一,BC(Back contact)電池以N型為襯底,是一種能夠提高光伏電池效率和性能的太陽能電池的平臺型技術(并非同HJT、TOPCon一樣的新技術路線),即可與多種技術路線疊加形成HBC、PBC、HPBC、TBC、ABC電池。

它與傳統的晶硅光伏電池不同的是,電極全部位于電池的反面,正面采用SiNx/SiOx雙層減反鈍化薄膜,沒有金屬電極遮擋,完全暴露在陽光下,帶來更大的有效發電面積,大大提高了光的吸收效率,因減少了電流傳輸路徑還能降低電阻。自1975年這項技術被提出以來,經多年發展,不斷研發,通過不同的技術路線,BC電池衍生出很多細分門類,共同推動BC電池成為下一代主流光伏電池,其中,BC技術路線的基石是IBC技術。

1984年,斯坦福大學教授Swanson研發出類似IBC的點接觸太陽電池,聚光效率大大提高,隨后,他創立了當今IBC領域領軍企業Sun Power。隨著市場逐漸認可N型光伏電池片,適用于N型電池片的IBC登上了更大的舞臺,Sun Power將原太陽能電池制造業務獨立出來,成立Maxeon.O,主攻IBC電池并且取得較好成果,IBC產品較PERC產品均價高出0.15美元/W以上,2023年一季度溢價更是高達0.44美元/W。

IBC的技術工藝主要通過背面圖形化工藝將p+發射極、n+背場區以及銀柵線放置于電池背面, 是電池背面圖形結構的變化。而TOPCon、HJT、PERC三種電池技術路線則主要是通過改變電池鈍化的膜層結構,實現效率以及其他特性的改變。

由于IBC電池背面圖形化工藝難度較大、工序多,導致投資生產成本較高,大規模量產對于企業的壓力很大,所幸IBC電池工藝具有很好的兼容性,因此,各企業為降低成本,選擇將IBC繼續優化,例如將TOPCon鈍化接觸技術與IBC相結合可研發TBC、HPBC、ABC。

不過,BC電池并非都是優點,也存在著技術上和成本上的缺點,與TOPCon和HJT電池相比,BC電池由于背面被金屬電極阻擋,BC電池很難實現高于50%的雙面效率,總發電能力較弱;BC電池由于結構復雜和工藝難度高,企業對于生產線設備的投資相對較高,目前,形成大規模生產的難度較大。

那么,BC電池作為技術難度與降本難度都很高的一類平臺型電池技術,是怎樣入了光伏龍頭隆基眼的?又為何成為隆基主推的演進方向?

02 背著“包袱”,所以選擇BC?

實際上,隆基股份選擇BC路線并非是一拍腦門決定的,而是出于技術角度和自身產能格局的綜合考慮后做出的選擇。

從隆基最近發布的新一代BC光伏產品Hi-MO X6產品中,我們便可看到他們在技術方面對基于HPBC電池產品進行了進一步的更新和思考。

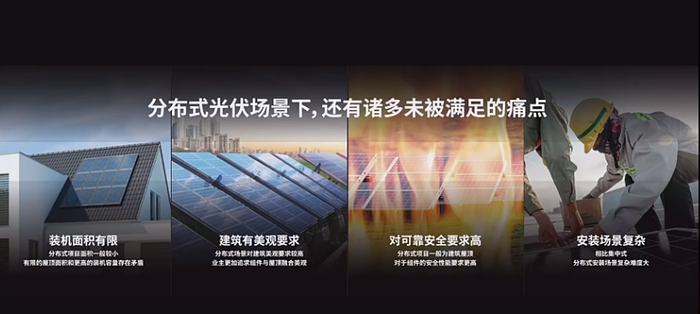

當前,光伏應用市場類型有集中式和分布式兩種,從占比來看,我國光伏電站以大型集中式為主。不過,根據2023年上半年的數據,全國光伏新增總裝機容量為78.42GW,其中分布式光伏電站裝機容量達到40.96GW,占總裝機容量的52.23%,首次超過了集中式光伏容量,這表明國內分布式光伏已經進入了高質量發展階段,成為拉動光伏產業經濟的新引擎。

而采用了隆基自研HPBC技術的Hi-MO X6防積灰高效光伏組件,有美觀、發電效率高、安全可靠、防積灰等四大特點,充分解決了過去分布式光伏場景下未被觸達的痛點。

由于正面無柵線的設計,在增加了2.27%的光線吸收的同時,更加時尚美觀。組件創新地做到了防積灰邊框設計,讓光伏組件可以充分利用雨水沖刷帶走灰塵,從而解決困擾分布式光伏市場多年的積灰現象,相比于非防灰組件,平均有著2.04%的發電增益,最高甚至可達6.08%。

也正是因為正面無柵線、電池與組件效率均有提升、早晚發電時間更久、溫度系數更好、衰減更少、不怕積灰等特點,讓其有著更加優異的表現,對比實證數據表明,在測試條件完全一樣的情況下,HPBC組件平均每天發電量比perc多6%,比TOPCon組件平均多2%。

以一萬平米屋頂預估測算,隆基Hi-MO X6防積灰組件,較其它PERC產品在25年間累計多發電300萬度,如果大范圍運用在工商業分布式的場景中,預計能給行業新增540億元以上的經濟效益。

而在技術思考之外,對于隆基這個光伏行業絕對的龍頭來說,其當前產能格局“包袱”的影響,也是其選擇HPBC路線一大重要因素。

回溯隆基的發家史,其起飛的第一個伏筆,便是堅定押注單晶硅路線。

據遠川研究所報道,當時,市場上主流的技術路線是多晶硅,代表企業是“民營電王”朱共山創立的協鑫集團,采用改良西門子法,在硅料環節實現了國產替代。但隆基作為后來者,選擇了轉化效率更高、度電成本下降空間更大的單晶硅路線,并率先使用當時最先進的PERC技術路線,徹底打垮了“舊勢力”,也成為了光伏新時代里的“王”。

不過,在從面對P型向N型轉移的大浪潮之時,卻顯得有些唯唯諾諾,市場擔心它無法守住自己的龍頭寶座,甚至很多人都認為隆基已經不配為王了。

其實,隆基的選擇也并不難理解,光伏是個高負債重資產的領域,很難同時押注多條技術路線。新技術出現時,先行者很難第一時間擴張產能,先發優勢往往會變成先發劣勢。因此,對技術路線的選擇,無異于一場豪賭。

但無論怎樣講,在P型向N型過渡的大浪潮中,面臨著整個行業日漸加劇的競爭與過剩的產能壓力,無論是對公司還是對投資者來說,隆基都需要進行抉擇了。

與光伏行業的新進者不同,可以自由地選擇HJT、TOPCon、BC甚至鈣鈦礦等路線,隆基手中龐大的perc產能急需轉進的方向,而目前擺在隆基面前的有HJT、TOPCon與BC三條路線。

從技術路線上來說,perc與HJT是完全無法共融的,這也意味著隆基想要轉向HJT需要完全放棄過去的產線產能,同時,近兩年中HJT技術雖然快速降本,但當前的性價比依舊很低,也正是在多個因素的共同影響之下,隆基轉向HJT的路徹底被封死。

而對于TOPCon來說,當前巨大的perc產能的確可以轉向TOPCon,但當前的TOPCon相比perc的優勢并不明顯,光電轉化效率的提升空間不大,再加上同質化太嚴重,很難避免未來行業產能過剩的問題。

綜合長期的光電轉化效率潛力以及充分利用現有產能,還有盡可能避免產品同質化,自己也有望成為行業龍頭等因素,也就只有BC電池最為合適。

綜上,隆基選擇BC路線是基于技術角度和自身產能格局的綜合考慮后做出的選擇,也是符合其長期發展的戰略決策。

03 光伏組件競爭仍然百家爭鳴

在隆基的力挺之下,BC電池也從過去籍籍無名的“小卒”加入了HJT與TOPCon之間的楚漢對峙,逐漸形成了“三國殺”的格局,而其中每條技術路線都有其忠實的簇擁者。

TOPCon作為目前最主流的技術路線,因其轉化效率高,兼具可由perc添加生產步驟轉化的優勢,自然受到了最多廠商的追捧,是最火熱的技術路線。

許多企業為了追求市場份額,紛紛投資建設TOPCon電池生產線,以期在快速增長的市場中占得一席之地。于是,自2023年起,TOPCon大幅擴產,產業化進展迅速,一線廠商產能布局領先,晶澳科技56GW、天合光能30GW、晶科能源21GW等TOPCon量產線均計劃于2023年落地。

但在電池片廠商由perc轉為TOPCon擴產的同時,很多傳統光伏企業盲目追求TOPCon技術,但由于技術掌握不夠深入,生產線效率低下,導致產能過剩,而相關“內卷”情況目前雖然尚未發生,但在今年如此多的產能落地后,2025年必將迎來“腥風血雨”。

而TOPCon技術路線的未來,實際上也可以輕松預知。短期內,TOPCon的盈利還是可以維持的,但在1—2年后,隨著市場競爭的加劇,產業將進一步整合,一些低效的生產線將被淘汰,優勝劣汰的市場法則將在未來幾年得到充分體現。而從長期來看,TOPCon與BC工藝比較兼容,最終有望也進入BC電池的懷抱之中。

與TOPCon的前身與后世有跡可循不同,HJT算得上是完全的新玩意,但卻擁有著更高的天花板。在今年7月下旬的CPIA異質結論壇上,眾多設備與組件企業對HJT技術的成本極值下調、效率極值上調,降本增效空間再次擴大,而這樣一個新技術,也自然引起了新入局企業的關注,但作為大規模落地的新技術,HJT降本增效的方法與時間點更讓人關心。

在降本方面,HJT主要有漿料降本與靶材降本兩條路可走。漿料降本主要途徑為0BB降本,利用內嵌銅線的聚合物薄膜代替主柵,優化了細柵的寬度和間距,減少了電池遮光面積和電阻損失,帶來電池效率的提升和漿料耗量的節省。截至目前最領先的企業為東方日升,為0.08元/W,預計24年上半年降至0.05元/W。

靶材降本則依靠設備+疊層膜+銦回收共同助力,當前行業平均0.03元/W,預計24年0.015-0.02元/W,遠期可降至0.002元/W以下。

綜上,預計HJT非硅成本23年底有望降至0.23-0.24元/W,24年底有望降至0.18-0.21元/W。同時,后續若HJT以上降本進度超預期,不排除設備廠商降價放量帶來折舊成本進一步下降。

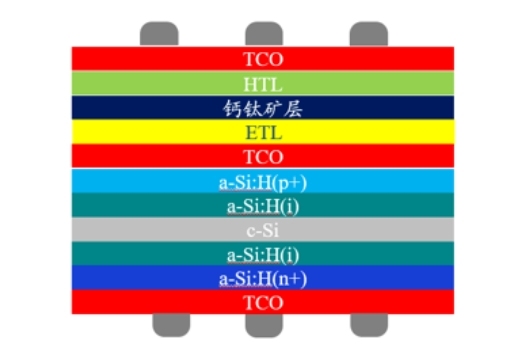

而在提效環節中,短期中期長期有著不同的提效路徑,短期內提效主要看雙面微晶,預計提效達1%,23年導入量產,當前結合雙面微晶的最高效率已達26.49%;中期提效主要依靠銅電鍍,預計提效0.6%,量產難點目前來看有半數已基本得到解決;而在遠期則要依靠鈣鈦礦疊層技術,預計提效3%-5%,但當前難點在于鈣鈦礦層鍍膜,短期內難以突破。

HJT/鈣鈦礦疊層電池結構

總的來說,目前HJT正駛在降本增效的快車道上,產業化進程或將加速。

而相對于HJT與TOPCon效率更高但量產難度更大的BC電池來說,目前除少量幾家企業完成量產、正在放量外,絕大多數電池片企業仍處于試產或實驗室的階段。

需要明確的是,對BC更準確的定位應該是一種“晶硅電池工藝”,而不是一種“獨立電池技術路線”,BC完全可以與HJT、TOPCon、疊層等技術工藝結合,以實現更極致的轉化效率,但是由于BC生產工序多、涉及輔材/設備的大量變化,產業鏈供應體系豐富度目前相對較低,因此要做好的難度非常大,屬于“困難但正確”的選擇。

在相關玩家中,國內主要為隆基和愛旭,隆基目前已經在建一個年產30GW的BC電池產能,在今年年底將會全面完成,項目上馬后預計月產能達2.2GW,即每年25GW。此外,珠海、義烏、濟南也有相關BC電池產線正在布局之中,可以說隆基確實下了不小的注,也會引起發展BC電池的風潮。而在海外,maxeon也有著11GW的產能,隨著新產線走向成熟,也是穩定的BC產能出處。

而在隆基的發聲后,中來、天合、橫店東磁等企業也隨之開啟BC電池產能推進,可以說,隆基作為龍頭企業,對BC電池的擴產與預期的扭轉,起到了一錘定音的作用。

同時,隆基的表態可能令當前一股腦擴產TOPCon的企業放慢腳步重新審視大規模擴產的技術路線選擇,同時也會讓部分在強烈的招商引資訴求下容易“頭腦發熱”的地方政府,在項目審批、資金/資源供給層面做出更審慎的決策,從而從內外部一起對當前TOPCon的擴產節奏產生一定程度的抑制,進而令存量電池產能維持相對高盈利的周期得到延長。

不過,雖然隆基有著“一呼百應”的市場地位,但從二級市場投資的角度來看,國內BC路線的另一龍頭——愛旭股份在同樣擁有產能與技術的同時,相關公司估值彈性更大。

愛旭股份主要研究方向為不同于隆基HPBC的ABC,且已有多年積累。據專家調研報告,產能方面,珠海6.5W的電池已經基本達產,新投產的3.5GW產能,設備在安裝調試的過程中,大概在九月底可以全部的投產。此外,珠海還有5GW組件的產能設備全部建成投產了,目前在逐步達產過程中,另外5GW組件產能設備也在九月底開始安裝,也就是說在年底公司在珠海可以做到15GW組件產能加上10GW電池產能。

而在良率方面,公司佛山電池已經達到了97.5%的良率,組件端可以做到98%以上的良率,而珠海廠的相關良率也在快速攀升。

不過,目前三種主流路線均有大量的支持者與參與者,每家企業都會站在自身的立場上選擇最合適的技術路線,但從當前來看,仍然會保持和當前相同的百舸爭流,不相上下的格局。

04 寫在最后

從周期的角度來看,隨著上游硅料價格觸及底部,光伏中游企業整體的供需關系正式由“短缺”切換至“過剩”狀態,各環節成本曲線、銷售溢價、競爭格局等因素,將成為決定各環節在供給過剩狀態下不同企業盈利能力分布的關鍵。

而下半年N型產品加速放量,將驅動對材料端品質要求的提升,TOPCon產業鏈超額利潤重心將向硅料端轉移,企業間的盈利能力或將加劇分化,也意味著行業內卷即將來臨。

同時,從技術路線的選擇來看,隨著光伏效率進一步走高,進入技術深水區,工藝越來越復雜,精密度越來越高,甚至逐漸向精密半導體的技術難度靠攏,對材料、工藝、設備、生產管理等方面的要求不斷提升,未來在電池技術路線上的判斷和執行,或許已經成為了頭部組件公司之間競爭有決定性的勝負手。

可以說,中游企業安逸躺賺的日子正在遠去,未來的選擇容錯率已經很低了。不過,本次隆基高調選擇BC路線,也徹底擊破了某些“技術進步放緩、同質化競爭加劇”言論。

或許,對于光伏行業來說過剩才是常態,甚至過剩本身就是驅動行業技術創新的核心動力之一,在未來內卷周期來臨后,更多組件企業將專注于技術革新,而更多的投資機會也將涌現出來。

參考資料:

1.《光伏前沿研究八:把握光伏電池技術迭代帶來的全產業鏈變革》,中金公司;

2.《誰在隆基股份上賺了100億?》,遠川研究所;

3.《電鍍銅助力電池無銀化,促進XBC與HJT產業化提速》,平安證券;

4.《光伏行業新技術系列深度報告之三:龍頭全面倒向BC方案,產業鏈影響幾何》,中信建投;

5.《光儲2023年中期策略:需求高增與技術創新共振,優勢龍頭不懼過剩顯成長》,國金證券;

6.《電池技術路線變數仍大,差異化競爭是行業長期看點》,國金證券。