記者|張喬遇

10月18日,蘋果CEO蒂姆·庫克參觀了浙江嘉善立訊精密(002475)的工廠。近日,深交所創業板受理了一家立訊精密上游供應商——深圳市皓吉達電子科技股份有限公司(簡稱:皓吉達或公司)的上市申請材料。

作為“果鏈”上游公司,皓吉達是一家專門從事精密線圈、精密注塑、沖壓件等精密電子零部件的研發、制造、組裝與銷售,以及相關自動化設備的研發、模具設計的科技型企業。

界面新聞記者注意到,一批華為、蘋果、三星、OPPO、小米等國內外主流智能手機品牌供應商近兩年扎堆IPO。皓吉達的同行業可比公司昀冢科技(688260.SH)已于2021年4月在上交所科創板上市;皓澤電子也于2020年12月獲深交所創業板受理,闖關過程中歷經四輪問詢,卻在過會后撤回了上市申請;相較之下,2021年6月獲受理的另一家同行業公司貝隆精密在創業板上市的注冊申請已獲證監會同意。

有了同行的鋪墊,皓吉達此次IPO能成功嗎?

“含果率”超70%

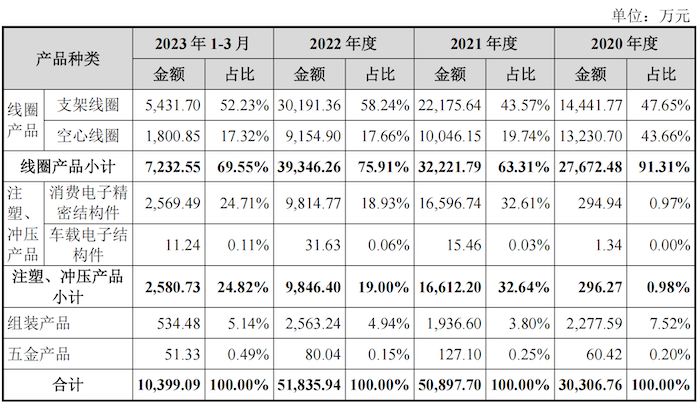

線圈產品是報告期(2020年至2023年一季度)皓吉達最主要的收入來源,各期收入占比分別為91.31%、63.31%、75.91%和69.55%,注塑、沖壓產品次之,各期收入占比分別為0.98%、32.64%、19.00%和24.82%,此外,公司還有少量組裝產品和五金產品銷售。

報告期,皓吉達超93%產品應用在智能手機領域,華為、三星、A品牌、榮耀、OPPO、VIVO等知名手機品牌均系皓吉達的終端客戶。

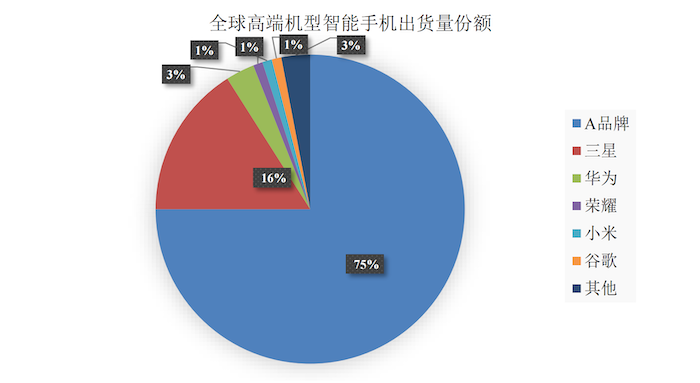

關于A品牌的準確身份,招股書提到,Counterpoint數據顯示,在全球高端機型智能手機(600美元及以上)的市場中,A品牌2022年出貨量占比達到了75%。據此可以確定A品牌就是蘋果。

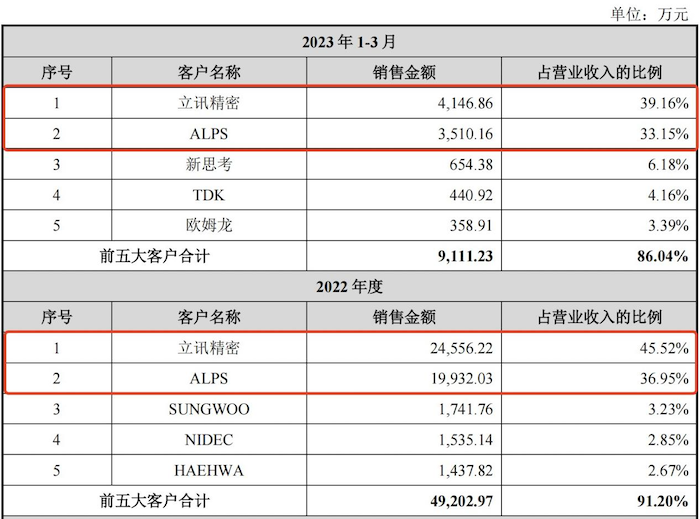

需要指出的是,包含蘋果在內的智能手機品牌系皓吉達的終端客戶,而非直接客戶。據招股書披露,2011年皓吉達開始向全球頭部VCM廠商ALPS供貨精密線圈,正式進入A品牌產業鏈,而公司目前除ALPS外,還進入了立訊精密、NIDEC、TDK、Mitsumi、歐姆龍、舜宇、歌爾等供應鏈。

界面新聞記者注意到,皓吉達存在大客戶高度集中的問題。報告期各期公司來自前五大客戶的收入占當期營收的比例分別高達87.25%、93.58%、91.02%、86.04%。其中來自立訊精密和ALPS的收入占比合計分別高達52.31%、80.65%、82.47%、72.31%。

由于立訊精密與蘋果的深度綁定,若按照終端品牌計算,報告期皓吉達的“含果率”也分別高達52.80%、79.45%、78.22%、71.89%。

此前因被踢出“果鏈”受到市場高度關注的歐菲光就提示了果鏈公司潛在的巨大風險之一。界面新聞記者注意到,歐菲光生產的鏡頭模組即為皓吉達所處行業下游客戶,也是同行業可比公司昀冢科技、皓澤電子的客戶之一。

界面新聞記者查閱歐菲光公告發現,在被踢出“果鏈”后,歐菲光2022年前五大客戶合計采購金額同比下滑32%,較2021年更是幾近腰斬。

收入增速不穩定

皓吉達的收入主要應用于智能手機領域,根據IDC數據,自2018年全球智能手機出貨量呈小幅回落趨勢,2022年全球智能手機出貨量為12.06億部,較2021年下降11.2%。

2020年至2023年1-3月(報告期),皓吉達的營業收入分別為3.08億元、5.12億元、5.39億元和1.06億元,過去三年營收年均復合增長率為32.43%。

可以看到,位于產業鏈上游的皓吉達收入增速也十分不穩定,2021年、2022年的收入增速(同比)分別為66.23%、5.27%,波動較大。

皓吉達的產品可以分成線圈產品和注塑、沖壓產品。其中,線圈產品包括支架線圈和空心線圈,注塑、沖壓產品包含消費電子精密結構件和車載電子結構件。

應用上,公司支架線圈產品是用于制造VCM的核心部件,VCM是智能手機自動對焦攝像頭的主流配置。另一核心產品空心線圈則是用于制造線性馬達的核心部件,線性馬達的作用在于讓手機產生振動效果,線性馬達除震動功能外,還可模擬實現多種觸感反饋效果。

此外,公司注塑、沖壓產品主要用于搭配其他零部件集成組裝后形成模組等產品,主要為VCM支架、底座及車載注塑品等。

2021年,皓吉達的營收增加2.06億元,同比上漲66.23%,其中消費電子精密結構件收入增加1.63億元,系該年收入大增的主要因素。據招股書披露,2021年皓吉達消費電子精密結構件正式量產,與立訊精密等大客戶建立合作關系,該年公司注塑、沖壓產品整體銷量同比增長1211.50%至3.37億件。

然而,皓吉達卻未能“穩住”該業務增長趨勢。2022年,公司消費電子精密結構件收入同比大跌40.86%至9814.77萬元。沖壓、注塑產品2022年銷量整體下降22.10%。皓吉達指出,2022年公司消費電子精密結構件收入有所下降的原因在于相關訂單減少,但招股書未披露減少原因。

不僅如此,皓吉達消費電子精密結構件產品毛利率走勢還似坐上了“過山車”,量產前的(2020年)毛利率為-51.84%,2021年正式量產實現15.32%的正毛利率,隨后于2022年由正轉負,為-10.97%,2023年一季度又回升至5.90%。

其中,對2022年毛利率的大幅下滑,皓吉達表示:一方面當年客戶部分項目報價較低,另一方面在于公司2021年下半年購置模具較多,全年購置新增模具1753.82萬元,其折舊攤銷年限為1.5年,導致2022年產量下降導致單位產品分攤的固定成本上升。

值得一提的是,皓吉達在招股書中曾表示自己“具備較強的夾治具和模具的研發能力。用于線圈生產的夾治具均為公司自主研發。”且“用于注塑、沖壓產品生產的大部分模具系公司自主研發。”但對于2021年下半年較多購置模具的原因并未在招股書中說明。

同行業可比公司昀冢科技業務涵蓋精密注塑模具及精密沖壓膜具的設計開發,昀冢科技公告顯示,包括模具的設計、加工和制造在內的膜具開發能力是精密電子零部件企業的核心競爭力之一。

招股書也提到,由于大部分零部件需要依靠模具成型,使得模具開發成為了精密電子零部件生產的基礎。自身擁有較強模具開發和超精密加工能力的零部件生產企業,能夠按照客戶的個性化要求設計零部件并量產,在產業鏈上更具市場競爭力。

下游議價能力幾何?

據招股書披露,皓吉達產品主要系針對特定客戶的特定需求進行研發及生產,具有定制化程度高的特點,因此,公司產品受下游需求的影響較大。

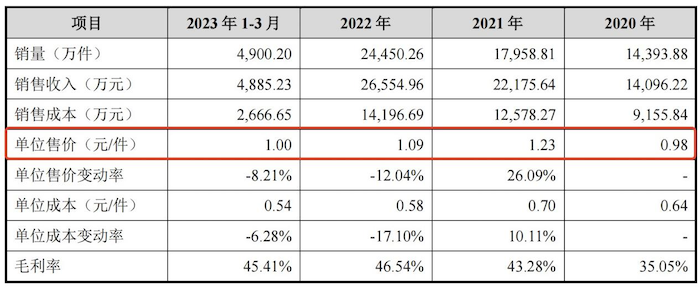

2021年,皓吉達用于手機攝像頭的VCM線圈新品制造精度較高,同時公司銷售的用于智能手機震動功能的新產品鐵芯線圈正式量產,鐵芯線圈工藝較復雜,因此皓吉達線圈產品中支架線圈單位售價從0.98元/件提升至1.23元/件。

但2022年皓吉達因下游終端客戶新一代產品不再采用單價較高的鐵芯線圈技術路線,因此支架線圈單位售價下滑至1.09元/件,2023年一季度,支架線圈單價繼續下滑至1.00元/件,公司未對此做出解釋。

皓吉達空心線圈產品同樣存在價格下滑的問題。2021年空心線圈產品單價同比下滑4.00%至0.24元/件,招股書解釋為隨著智能手機震動功能技術更新,單個手機使用空心線圈用量有所減少,空心線圈銷量及平均銷售單價均有所下降。2023年一季度,皓吉達空心線圈產品單價下滑至0.23元/件,公司解釋系受智能手機產銷淡季影響。

本次上市,皓吉達擬募集資金7.00億元,主要用于線圈生產基地建設項目;聲光電精密零部件生產基地建設項目、研發中心建設項目和補充流動資金。